受惠高通脹 Genuine Parts汽車零件大賣

Carlyle Fraser於1925年收購汽車零件分銷商Motor Parts Depot,並將其易名Genuine Parts Company。

同年,一群汽車零件分銷商於汽車工業重鎮底特律聚首,合組National Automotive Parts Association(美股代號:NAPA),自設零售及批發點加強銷售渠道,大大提升了市場對行業的認受性。

二戰後汽車行業強勢復甦,Genuine Parts把握時機進軍資本市場,籌得彈藥後在市場積極併購壯大,目標不限於同業,還向汽車零件以外分銷範疇伸延,歷來成功收購的有S.P. Richards Company、Motion Industries、EIS及Altrom。

久而久之,NAPA始創成員逐一被Genuine Parts收購;至2012年,Genuine Parts成為唯一成員,意味NAPA亦被收歸旗下 。

而新近代表作,是以13億美元收購Kaman Distribution Group,目標公司是電力傳輸、自動化及流體動力工業解決方案供應商,吞併後大大加強工業產品線的實力。

汽車加工業成兩頭馬

業務分布方面,Genuine Parts目前主要分為兩大集團部門,汽車零件部門業務覆蓋美國、加拿大、墨西哥、法國、英國、德國、西班牙、葡萄牙、愛爾蘭、波蘭、比利時、荷蘭、澳洲及新西蘭。

其中,NAPA為北美市場的主打品牌,分店及分銷中心數目分別約6,600間(自營佔1,488間)及65間。

歐洲市場的Alliance Automotive Group﹐分店及分銷中心數目,則分別約2,300間(自營佔675間)及72間。

至於大洋洲則有REPCO及GPC兩大品牌,517間分店全屬自營。

工業零件部門方面,服務範疇廣泛,涵蓋飲食、林業、造紙、金屬、探勘、石油及燃氣、石油化工、製藥;亦有來自專業行業,如發電、替代能源、運輸及港口等。

北美市場由旗下Motion Industries向客戶提供工業解決方案,大洋洲市場則由Motion Asia Pacific負責。

首季先拔頭籌 淨銷售創新高

Genuine Parts將於7月27日派發第二季成績表。面對供應鏈緊張及通脹壓力的挑戰,今年首季淨銷售錄得52.94億美元紀錄新高,按年增長18.5%,主要受同店銷售增長及併購所帶動。按部門劃分,汽車零件部門貢獻32.75億美元,增加10.9%。

分部溢利方面,整體增長25.5%,至4.53億美元;整整溢利率提升0.5個百分點,至8.6%。

汽車零件部門貢獻2.64億美元,增長12.3%;其分部溢利率提升0.1個百分點,至8.1%。工業零件部門分部溢利1.88億美元,大升50.3%;其分部溢利率提升1個百分點,至9.3%。

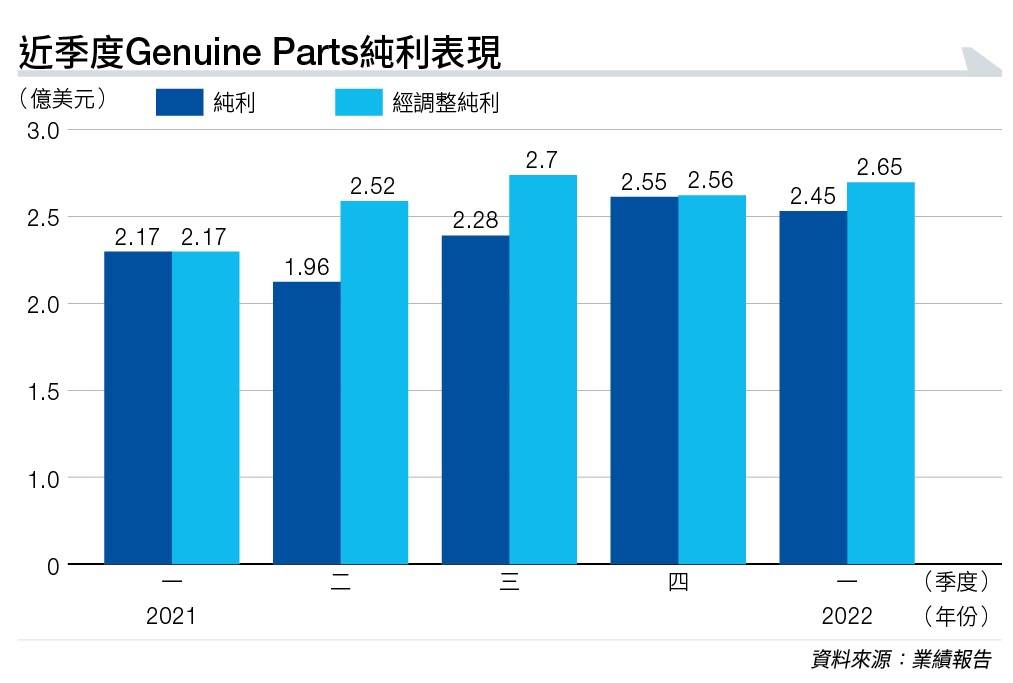

首季集團純利上升12.9%,至2.45億美元(見圖表);相當於每股攤薄盈利1.72美元,升幅14.6%,為連續第七個季度錄得雙位數增長。

撇除非經常性因素,經調整毛利為18.3億美元,增長18.8%;經調整毛利率擴闊0.1個百分點,至34.6%,是連續第18個季度遞增。

經調整純利2.65億美元,上升22%;經調整每股攤薄盈利1.86美元,升幅24%,遠高過市場預期。

管理層上調全年展望,料收入增長介乎10%至12%,原先預測為9%至11%;每股攤薄盈利由7.45至7.6美元,調高至7.56至7.71美元;經調整每股攤薄盈利亦由7.45至7.6美元,上調至7.7至7.85美元。

由於與KDG的整合取得重大進展,有利強化資產負債表及帶動現金流,料全年營運現金流介乎15億至17億美元;自由現金流為12億至14億美元。

穩陣首選股息王

美銀將Genuine Parts評級由「跑輸大市」升至「中性」,目標價133美元。

經營汽車零件零售分銷有如消費品股一樣,具相當防守性,雖然現估值與合理水平相若,但基於回饋紀錄亮麗,令其在一眾同業中跑出。

賣汽車零件看似細眉細眼,規模及前景遠不及汽車股。但實際上,汽車零件股受經濟週期影響遠較汽車股低,在逆週期期間,換車不如維修;經濟榮景,新型號湧現之同時,亦拉動市場對新零件需求。

更大吸納的誘因,是Genuine Parts早已登上「股息王」之列,已有66年股息年年遞增的輝煌紀錄,僅次於公用股American States Water(美股代號:AWR)。

2022年全年派息增加一成,至3.58美元,相當於派息比率約2.7厘。對於穩健型投資者而言,絕對是組合成分之選。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。