美股︳加國1元店Dollarama 贏在放眼世界

Dollarama歷史可追溯至1910年,黎巴嫩移民Salim Rossy在魁北克開設S.Rossy Inc.經營雜貨零售;之後生意由其兒子George Rossy接手,開始轉型類似Woolworth的連鎖零售店。

目標2031年擴展至2,000分店

直至1973年,George Rossy離世,第三代Larry Rossy接掌生意,成功將S.Rossy分店倍增至1992年的44間。

同年作出新嘗試,Larry Rossy將其中一間分店定位為1元店;因應市場反應理想,其他既有門店及新開店亦逐步採用1元店模式。

Dollarama正式誕生;業務亦不再局限在魁北克,在私募基金Bain Capital財力支持下,公司除靠內生增長,亦同時透過收購將版圖擴張。

期後業務延伸至安大略及曼尼托巴等其他省份。2004年分店數目,已增加至近350間。

2009年10月,公司打入資本市場,在多倫多證券交易所掛牌。

最新季度(截至7月28日止),季內淨新增分店14間,去年同期有八間。過去12個月分店總數由1,525間,增加至1,583間。公司已定下長線計劃,目標至2031年,Dollarama加拿大分店數目增至2,000間。

10年前進運拉丁美洲市場

除加拿大外,公司早於2013年放眼世界,並看好新興市場的高增長潛力。

最初透過向Dollarcity授權方式,率先在薩爾瓦多開展業務。

Dollarama現時透過持有Dollarcity的60.1%股權,在拉丁美洲地區營運低價連鎖雜貨零售店,包括哥倫比亞、危地馬拉,薩爾瓦多及秘魯;按當地貨幣計,商品定價不高於4美元等值。

截至6月底止第二季,旗下Dollarcity分店淨新增分店23間;去年同期為10間。

而截至6月底為止,Dollarcity Store有570間分店,較去年底增加38間;其中338間在哥倫比亞、101間在危地馬拉,薩爾瓦多及秘魯分別有74間及57間。

公司目標2029年,在拉丁美洲現有業務的四個國家,分店總數增加至850間。

次季度同店銷售增4.7%

公司於9月中派發季度成績表,截至7月28日止第二季度銷售15.63億加元,按年上升7.4%。

同店銷售增長4.7%,主要受交易宗數上升7%所帶動,然而部分正面影響被平均單價下跌2.2%所抵銷;值得留意,去年同期同店銷售已錄得15.5%增幅,顯示業務增速,未有因為高基數因素而停滯。

受惠運輸及物流成本下降帶動,毛利率擴闊1.3個百分點,至45.2%。一般、行政及門店營運開支2.12億加元,上升7.3%;佔銷售比重則維持13.6%。

淨財務成本4,090萬加元,增加480萬加元,主要因為平均借貸利率較高及利息支出增加。

第二季度經營溢利上升15.3%,至4.22億加元;經營溢利率27%,提升1.8個百分點。純利2.85億加元,上升16.3%;每股攤薄盈利1.02加元,增幅18.6%。

經營現金溢利5.24億加元,增加14.7%;經營現金溢利率擴闊2.1個百分點,至33.5%。

回饋方面,派發季度股息0.092加元;而次季度內斥資2.63億加元,回購合共約210萬股,相當於每股作價125.04加元。

公司已於7月初通過新回購計劃,計劃回購最多約1,654萬股股份,相當於發行股本約6%。

管理層維持全年度展望預測,淨新增分店介乎60至70間,同店銷售增長介乎3.5%至4.5%;預測毛利率介乎44%至45%;一般、行政及門店營運開支佔銷售比例約14.5%至15%;全年度資本開支1.75億至2億加元。

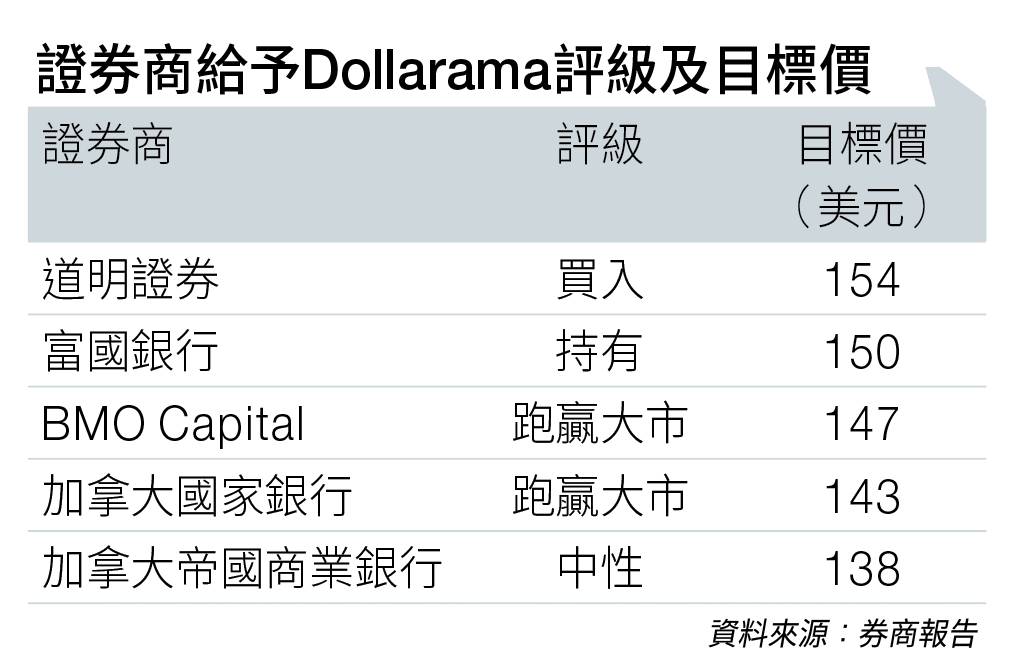

道明目標睇154加元

因應集團次季度溢利略高於市場預期,以及管理層維持展望預測,券商道明證券將評級由「持有」上調至「買入」(見圖表),目標價亦由150加元,調高至154加元。

該行認為,旗下拉丁美洲業務能帶來重大盈利,並帶動自由現金流增長,有助公司保持較高的同店銷售增長;更相信公司可將成功的營運模式,複製至墨西哥市場。

至於富國銀行則調低Dollarama評級,由增持降至持有;目標價由136加元調低至130加元。

該行認為,基本因素仍吸引,但考慮到其同店銷售增長及高毛利率正開始放慢Z難;而現價已大致反映其實際價格。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。