中小企營銷好幫手 HubSpot現低吸良機

始創人Brian Halligan理科出身,上世紀90年代修讀電機工程,曾經在多間小型科技公司工作;2000年到麻省理工進修,成功獲得工商管理碩士學位。

2006年嘗試創業,與Dharmesh Shah創立HubSpot,主攻數碼營銷雲端軟件。

Brian Halligan對行銷有自己一套,主張集客式行銷(inbound marketing),從字面來解讀,是客戶主動上門,而不需要企業四出尋找客戶;要被動地有人「袋錢入你袋」,便需要做好事前功夫,亦即分析。

達致流量及再使用俱全

互聯網流量高,數碼營銷可利用搜尋引擎最佳化(SEO)、一頁式銷售頁(Landing Page)及電郵行銷等,令集客式行銷更有效、更普及。

不過,要整合客戶電郵、Facebook、IG及網頁瀏覽等,不同平台的數據及資訊,再進行行銷分析,過程費時失事;能有單一平台整理綜合,效率自然大大提升。

HubSpot擊中痛點,目前專注中小企市場,將客戶關係管理(CRM)、數碼營銷、銷售管理及客服管理系統整合,客戶的購買旅途全程追蹤。

企業可即時分析數據,對目標客群進行自動化篩選,並作出即時互動提升滿意度。說穿亦即飛輪行銷(Flywheel)模式,由吸引客戶、落實參與,到體驗滿意。

而HubSpot的集客式行銷,會不斷地重複修正,直至得到最佳行銷效果,即流量及客戶再使用俱全。

早前有報道指,Alphabet有意藉收購HubSpot,來提升企業雲端業務的競爭力,尤其客戶關係管理軟件方面,得以同微軟爭一日之長。

現時在雲端業務市場,亞馬遜(Amazon,美股代號:AMZN)處領先地位,微軟(Microsoft,美股代號:MSFT)排第二位,谷歌緊隨其後。

對主打中小企的HubSpot而言,高息環境下小生意要壓縮開支,經營上變得較幾年前困難;若有巨企的龐大客戶基礎作靠山,不難繼續保持高增速。而兩者業務重疊不多,要獲得監管部門開綠燈照理不難。

原本收購進展順利,惟7月上旬,有消息指雙方未能進入盡職審查階段,這宗Alphabet歷來最大的併購交易因而告吹,HubSpot股價亦應聲下滑。

首季扭虧勝預期

回顧HubSpot最新季績,截至3月底止第一季收入6.17億美元,按年升23%,勝市場預期。

當中訂閱收入佔6.03億美元,增加23.2%;專業服務及其他收入1361萬美元,增長14.6%。

整體毛利5.22億美元,增長23.9%。當中訂閱業務毛利5.23億美元,增加23.6%;相關毛利率提升0.2個百分點,至86.6%。

經營虧損2,323萬美元,較去年同期經營虧損4,305萬美元收窄。

首季扭虧為盈,賺593萬美元,去年同期虧損3,656萬美元;每股攤薄盈利12美仙,去年同期每股攤薄虧損74美仙。

撇除非經營因素,第一季經調整經營溢利9,256萬美元,升33.3%。

經調整純利8,907萬美元,升41.3%;經調整每股攤薄盈利升幅37.7%,至1.68美元,大幅高於市場預期的1.5美元。

截至3月底止持有現金等值及投資共18億美元。第一季營運現金流量1.27億美元,增加56.7%;經調整營運現金流量1.31億美元,上升26.7%。經調整自由現金流1.03億元,增長21.8%。

營運數據方面,客戶數目按年增加22%,至21.6萬戶。

Piper Sandler削目標但仍倡增持

管理層對首季收入及營運表現滿意。展望第二季收入介乎61.7億至6.19億美元;經調整經營溢利介乎9,200萬至9,300萬美元;經調整每股盈利介乎1.62至1.64美元。

預測全年收入介乎25.5億至25.6億美元;經調整經營溢利介乎4.26億至4.3億美元;經調整每股盈利介乎7.3至7.36美元。

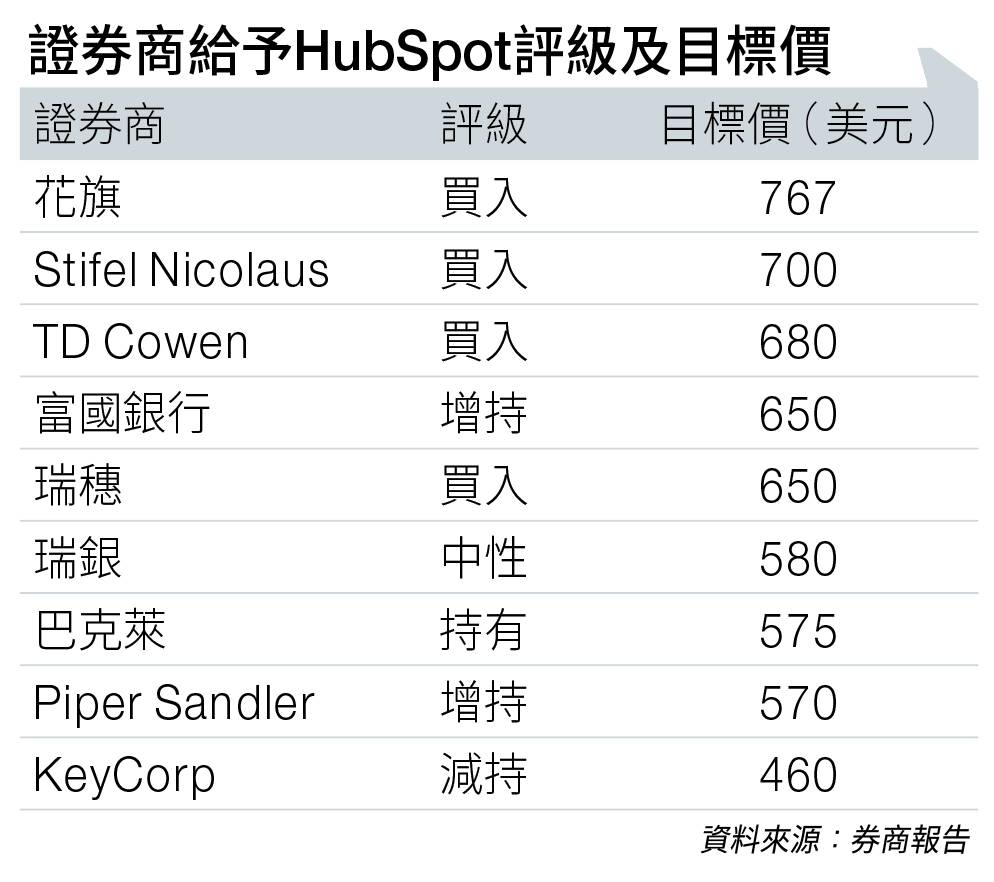

Piper Sandler將HubSpot目標價由655美元,大削至570美元(見圖表)。

該行考慮到宏觀經濟環境,令企業變得更精打細算,4月以需求已見放慢;料今年下半年雲端軟件商很大機會步入減價搶客的階段,故受影響的並不單一HubSpot。

不過,在人工智能應用上,HubSpot仍具優勢,故該行維持「增持」評級。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。