加息週期有變 環球投資新形勢 港股有難

撰文:SmartED編輯部|圖片:新傳媒資料庫、中新社、法新社

恒指勢見十八廿二

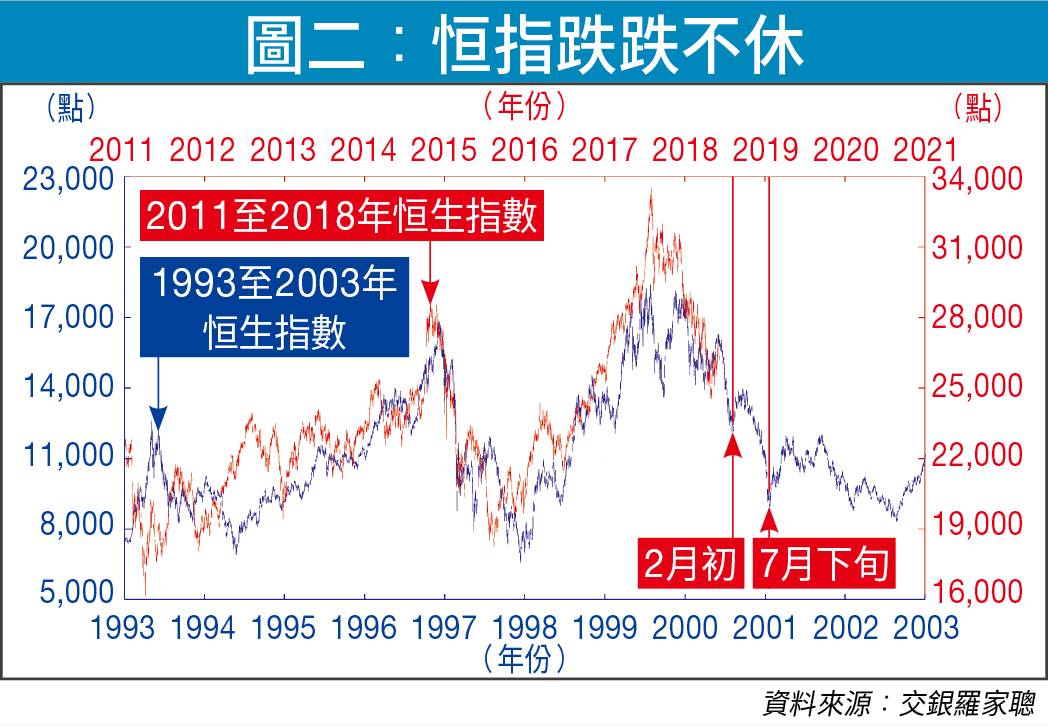

正值美國加息前夕,下文再度邀請交銀羅家聰出場。他將現時恒指走勢和2000年比較,估計恒指跌穿前浪底,即24,540點。然後,恒指有機會於2019年中低見「十八廿二」,即介乎18,000至22,000點水平(見圖二)。

經濟差難醞釀反彈

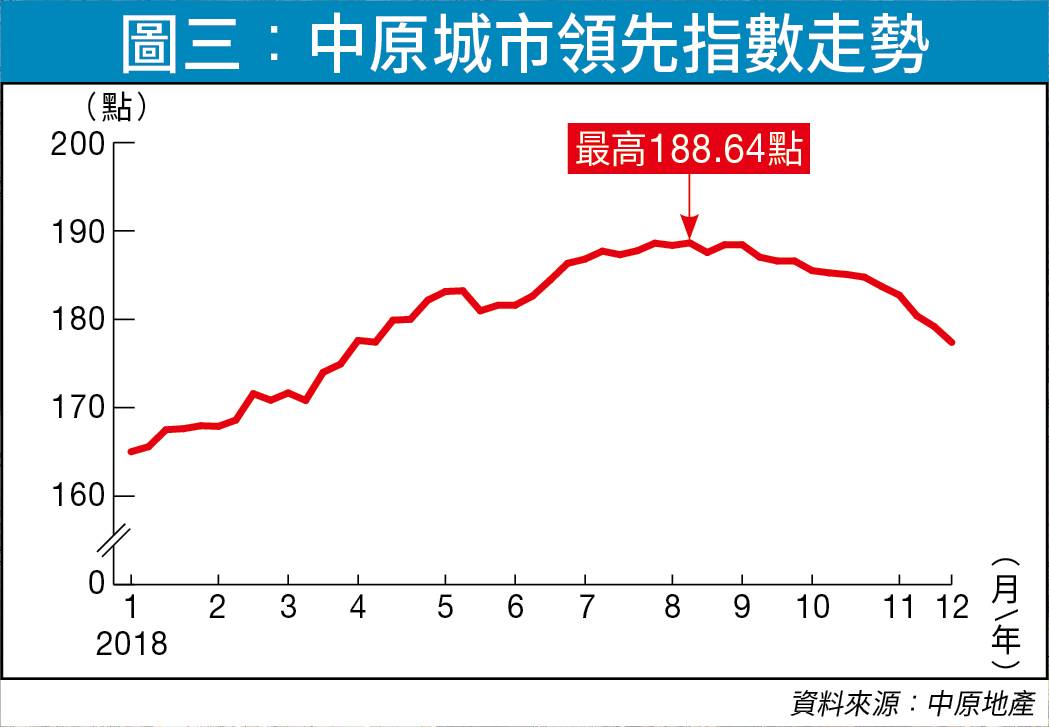

羅家聰留意到現時經濟環境和2000年大有共通之處,就是樓價開始從高位回落。由2018年高位計,中原城市領先指數(CCL)下跌6.3%。而2000年CCL跌17.5%。

另一邊廂,現時市況也不能和2007年比較。羅家聰指,2007年恒指在短短數個月內由「一字尾」升上「三字頭」,升幅超過10,000點。 反觀,2017至2018年恒指沒有類似的升幅,故難以將現時和2007年恒指走勢以併圖形式比較。

雖然上週至本週初港股錄得反彈,惟羅家聰強調,短期反彈和超賣有關,反而與基本因素關係不太大。他深信港股暫難脫離熊市一浪低於一浪格局。因為港股轉勢須配合基本因素,現時經濟環境之差不容置疑,第三季經濟增長大幅放緩。

事實上,自2017年四個季度,香港經濟增長均保持3%或以上水平。然而,踏入2018年經濟增長急轉直下,由首季增長4.6%,跌至第三季增長2.9%,連過去兩年經濟增長3%這條防線也告失守(見下表)。

羅家聰指出,即使恒指升上歷史高位,市盈率最高見13、14倍。隨大市向下、估值下調,吸引價值投資者不斷入市,故年初至今恒指下跌速度甚慢。

惟如此市況極為「陰濕」及消耗彈藥,變成投資者愈溝愈淡。由此路進,展望未來一段時間繼續消耗投資者意志。

參考羅家聰提供圖表,2019年2月恒指見22,000點水平,同年7月有機會見19,000點水平。

英國脫歐影響不大

吳瑞麟相信早前港股從低位回升,僅是熊市反彈,因為28,000點屬大型蟹貨區。

除美國加息、貿易戰這些因素外,他認為港股隱憂為內地債務危機。

未來一年內地企業要償還6,000億美元債務,實在不知如何「甩身」。

2019年第一季內地經濟也相當難捱,因為春節的流動性往往緊張,也是流動性風險高危的時刻。

吳瑞麟比喻是現時中央派出多部消防車到此火場,惟並無射水救火。

實際上,內地貸款增長也不顯著;尤其是當內地要消耗外匯儲備支持匯價時,難以加速貸款增長救經濟。

另一面廂,英國下議院最快在下週二(11日)就《脫歐協議》投票。《脫歐協議》並非永久界定英國與歐洲聯盟日後關係,倘日後達成新協議,部分或全部內容不再適用。

英國將於2019年3月29日「脫歐」,並展開約一年零九個月的過渡期,以達成貿易協議。不過,英國政府有權在2019年7月1日前提出要求延長過渡期。

期間英國可以繼續留在歐盟的關稅同盟。惟過渡期延長後,英國必須繼續承認歐盟規則,沒有投票權,亦須繼續支付歐盟會費。

而英國的北愛爾蘭部分和作為歐盟成員國的愛爾蘭的邊界不設邊境檢查。

《脫歐協議》不但未能取得英國人廣泛認同,估計有逾百名執政保守黨下議院議員將會倒戈相向,估計未必能夠順利過關,屆時英國內閣有機會倒台。

不過,吳瑞麟指出英國「脫歐」這個因素對股市無關痛癢。

相反,作為全球系統重要性銀行之一的德意志銀行的安危更值得擔心。其股價日日破底,反映德意志銀行信貸風險的信用違約掉期(CDS)卻狂升。

他補充,歐洲中央銀行可能2018年12月或2019年初變成鴿派, 屆時就會出乎投資者意料之外。

專訪施永青 中美惡鬥成港樓最大變數

除股市外,理論上樓市走向也受制於息口升跌。惟中原施永青卻大唱反調,認為聯儲局議息並非主導樓市的力量,因為刻下還有更重要因素將樓市推向低位。

美國時間週二道指大跌,施永青歸因於美債孳息曲線倒掛,預期美國經濟可能出現衰退。故有別於普遍專家對加息的看法,施永青相信聯儲局在加息方面會較審慎。

施永青續道,美國加息最主要目的是讓利率正常化,而非要壓抑通脹。故美息加息的極限為稍為低於經濟增長;否則,商人的融資成本較經營生意賺取的回報率更高的時候,就再無意再擴大業務,必會抑壓經濟增長。

「即使有錢賺都不夠還息;如果賺不到錢,更會變成壞賬,這樣的經濟環境可不是聯儲局樂見的。」

他預計2018年美國經濟按年增長2.5%,現時美息已經處於2至2.25厘的水平。「除非美國經濟增長步伐加快,去到3%以上。」倘美息再往上調升就會追平、甚至超越經濟增長。

「即使12月加息,明年加息機會亦只是一次起、兩次止,加息唔加得耐。」至於香港會否跟隨美國加息步伐,施永青指要視乎香港的資金情況。

他舉例說,聯儲局七次加息,香港銀行同業都未有跟加。直至最近一次銀行同業才調高P息,加幅也未與美國看齊。不過,刻下香港資金仍然充裕。言下之意是今次美國加息,香港P息加幅也未必加足。

力撐加息無礙樓價

理論上,息口上升樓價有下調壓力,惟施永青對這樣的論調嗤之以鼻,直指加息與樓價跌無關。「香港樓價從未受到加息影響,反而一路加息樓價一路升。」

不過,擺在眼前有更重要因素導致樓價調整,就是由中、美兩國的磨擦造成。即美國對內地的取態轉變,並要制約內地發展。

如果內地經濟發展受阻,必然對香港經濟產生負面影響,而這些影響將會陸續出現。

「香港做服務業,服務對象正是內地,當香港最大客戶都處境欠佳,生意自然沒有這麼容易做。基於這種分析,對投資前景有顧慮。」

對於習特會,施永青指僅屬短暫利好因素。「只係話有得傾,就唔係話傾掂,傾掂都可以反口。」他認為中美的摩擦,非國家主席習近平和特朗普決定,而是美國不讓內地威脅其一哥地位。

「這是關乎美國國運的問題,其實早於奧巴馬年代已經想制約中國,只是與特朗普的手法不同而已。」本週內地電訊設備商華為創辦人任正非女兒孟晚舟在加拿大被捕,似乎中美惡鬥有愈演愈烈之勢。

在中、美惡鬥這個不利變數下, 施永青預料未來樓市會繼續向下調整, 調整期則取決於兩大因素。一是內地適應了美國的制約,大概要超過三年才出現;其二則是資金仍沒有其他出路,最後都是回流到樓市,而這個情況會比較快出現。

新盤終現劈價

不過上週的習特會出現新形勢,資金仍需要觀望,他預期未來一年樓市向下調整的幅度為10%至15%。事實上,CCL已經較年內高位跌6.3%(見圖三),更連跌十週。

居屋抽籤結果出爐後,有指居屋向隅客的動向會左右樓市走勢;有地產代理的十大屋苑及15大屋苑成交都錄得按週增加83%、71%;居二市場亦再現破頂價成交,但施永青直指非真正市況。

「抽籤可以反映到咩啫?抽籤只是政府自己做的事,不能反映到市況,你到揀樓先睇到個反應。」

施永青表示,居屋買家亦會考慮上車後樓市是升是跌,若買樓後跌市,人們就不會買。

新居屋將於2019年2月揀樓,「如果房地產市場不好,抽中都會唔揀。」他又補充,習特會後樓市交投雖有增加,但不是價錢有好轉, 整體價錢來說都是較以前回落。

至於私樓方面,施永青指近日的回升並未形成趨勢,仍不是主流,只是相較早前下跌的時候,只是現在跌幅放緩,但跌的方向未改變;新盤訂價亦會向下調。

本週由信和置業(00083)牽頭的觀塘新盤凱滙,首批價格平均實用呎價為17,300元,重返2017年初啟德新盤開售價。新盤終於出現顯著劈價。

近來發展商頻頻推出各種按揭優惠以促進銷情,惟市況正常的時候,銀行提供的按揭其實已經足夠,不需要發展商額外提供。

「當他們要提供呢樣嗰樣時,代表個市無力。」

樓市資金主要供應者應該是銀行系統,因其對市場影響大,要研究、分析市況,單看發展商提供的優惠多寡並不能反映全貌。

金價無單邊市

12月聯儲局再加息一次機會大,惟2019年加息機會放緩,美元會回軟, 亦會影響到黃金價格走勢。交銀羅家聰認為,綜合各類因素,2019年金價將會橫行波動。

投資者都知道在紙幣出現之前,黃金曾經擔當主要交易媒介。

隨紙幣崛起,黃金作為交易媒介的功能褪色,惟現時黃金可發揮避險功能。而美元往往和黃金呈反比關係,簡單來說就是當美元下跌,金價上漲。

因此當美國決定加息時,某程度反映美國經濟發展有一個良好表現,當然利好美元升值。

由於買美元有息收,而投資黃金無息收。故美元加息,往往削弱投資黃金的吸引力。

過去三次美國加息的前後,黃金市場都會出現相似的模式。

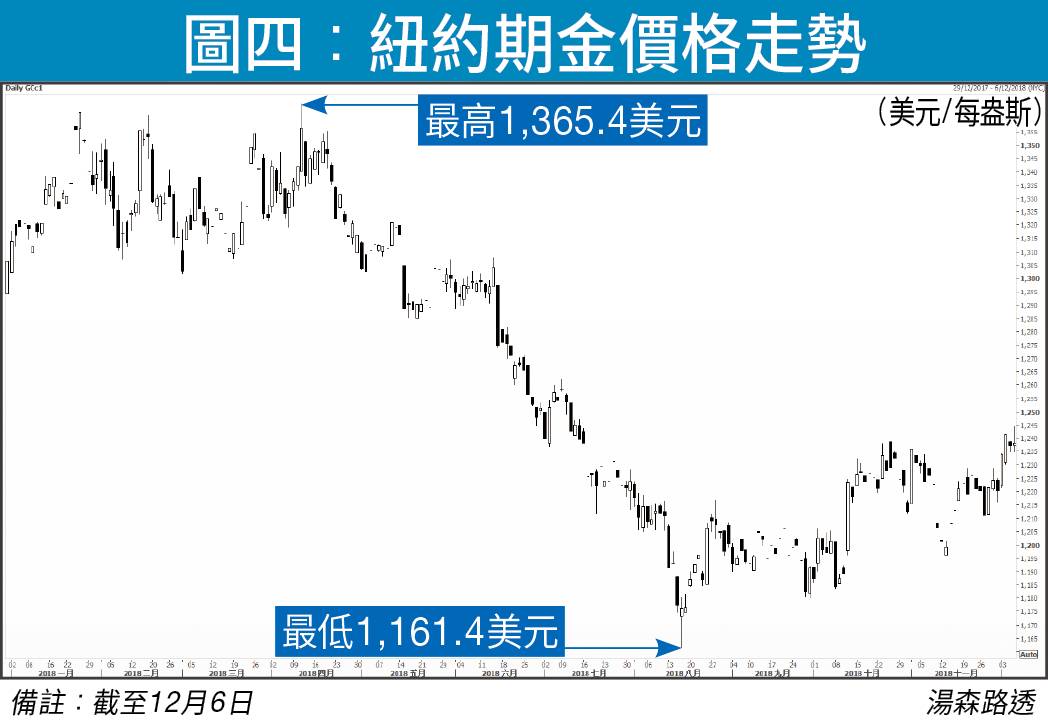

例如每一次臨近加息前夕,金價都會低位甚至觸及底部水平,如在上年12月受到加息影響,價格曾從1,303.8美元跌至1,264.7美元,接著再下跌到於1,236.5美元,顯示加息會打壓黃金價格的韻律,因此市場預計在加息前夕金價有可能會向下行。

利好利淡互相制衡

然而,近日黃金市場價格向好,好像打破了加息預期令貴金屬向下行的模式。紐約期金已升穿前浪頂高位,截至週四(6日)期金一度高見每盎斯1,244.4美元,創7月16日以來最高(見圖四)。

因為與加息預測降溫有關。交銀羅家聰認為,未來金價受制於兩種力量。當油價急跌,通脹預期降溫,理論上不利金價。

惟另一邊廂,美元有機會由盛轉衰,弱美元利金價。故兩種力量互相抵銷,未來一年金價走勢未必有很大的方向,估計金價在一年內波幅會介乎1,150至1,400美元中間,但大部分時間金價將於1,200至1,350美元之間波動。總括而言,金價將沒有單邊走勢,投資者入市前承受風險,又未必有所回報,投資黃金前要做好心理準備。

美元轉勢 2019年成歐元天下

正所謂牽一髮而動全身,美息預期變化同時影響匯市走向。碰巧加息前夕中美停火,今年大幅抽升的美元近日一度回軟,交銀羅家聰明言2019年美元轉勢,歐元可以看高一線。

「現時雙目失明都睇到美元跌緊。」羅家聰指美匯指數已經行完持續16、17年的上升週期,緊接而來應該進入下跌週期,並會跌至60至70點的水平。

週四美匯指數收報96.83。換言之,美匯指數的潛在下跌空間達28%至38%。

歐元佔美匯指數比重一半

目前美元在96、97點的水平徘徊,惟未能企穩。羅家聰指其不會一跌價就見底,預計會攤開六至七年下跌。如此這般,每年跌幅約5%至6%,也不會一下子跌得好「金」。

他說匯市有別股市,匯價由兩個國家經濟實力的相對強弱所決定。雖然美國作為全球第一大的經濟體系,惟歐元區也有相當的財政實力,故匯價的高低波幅不會相差得太遠。「除非其中一方行將就木;另一方雄霸天下、一統宇宙;又或者炒作歐元區解體,惟應該未有這麼快發生。」

美元轉向的關鍵日子為2018年12月31日至2019年1月1日,近十年均顯示美元會在過年時出現轉向。羅家聰解釋,屆時基金經理將資金進行重新部署。

羅家聰看淡美元,反指來年將是歐元天下。「好多時美元下跌,是由歐元走勢決定。因為歐元佔美匯指數比重超過一半。」

當美元下跌,外匯投資者要買得穩陣,首選歐元。

羅家聰表示,歐元雖然升勢較慢,但上升期可以維持三季或以上。 「升下高啲升下高啲就可以行好遠, 這是歐元特性。」

本週初歐元兌美元在1.1313美元水平一度反彈,至週二更往上逼近1.142美元水平,成功收復上週尾段失地。Markit於日前公布,11月份歐元區製造業PMI為51.8,稍高於初值的51.5;11月份歐元區綜合 PMI則為52.7,亦較初值52.4高。

上述數據均有利好作用,相信可助歐元穩在1.13美元水平。

另外有消息指出,歐洲央行正討論逐步退出刺激計劃,歐元受刺激上揚。

外界猜測歐洲央行或傾向一開始上調存款利率、採納新的定向長期再融資操作(TLTRO),又或建議將TLTRO常規化,並設定浮動利率。

至於英鎊,羅家聰直言其走勢相當波動具風險,故並不推薦。「英鎊可以突如其來發癲,無啦啦鋤番2,000個點子,但歐元較少出現這種情況。如果睇中歐元轉角位死坐,你會看到它可以升好多。」

談到目標價,美匯指數有機會回落至60至70點的水平。

羅家聰相信歐元兌美元第一個關鍵位為1.18美元;第二位個關鍵位為1.24美元。