【咪貪MPF轉會費】實測滙豐、信安強積金計劃 利多於弊先好轉|安東尼

撰文:安東尼| 圖片:iStock圖片、新傳媒資料室

世上笨人多自精。財務顧問只要多讚兩句再加上一些段章取義的「事實」和蠅頭小利,友人便甘心命抵將高達70萬港元的強積金資產轉會。

事實上,揀強積金公司(正式叫法為服務供應商)就好像揀去哪家食肆用膳;而如何選擇強積金基金(正式叫作成分基金)就如在食肆內如何點菜;兩者雖有關係,但絕不能馮京當馬凉。

轉會前主要看兩大因素

簡單來說,轉定唔轉主要看以下兩方面能否配合個人的退休投資策略:

- 積金計劃內基金選項

- 計劃中基金個別表現

今次筆者就用以上兩大因素,比較一下信安強積金計劃800系列和滙豐強積金智選計劃,看看友人轉會是否利多於弊。

小心基金「多而無當」

很多積金公司都會用多基金選項作為賣點。然而,多也要看如何多。就如基金數目很多,但其表現和投資市場都十分類近,就仿如吃個雜扒餐般,有香腸、煙肉、牛扒等多種食材,但一點都不健康;反之簡單一個蕃茄蛋飯,足以令人健康成長。

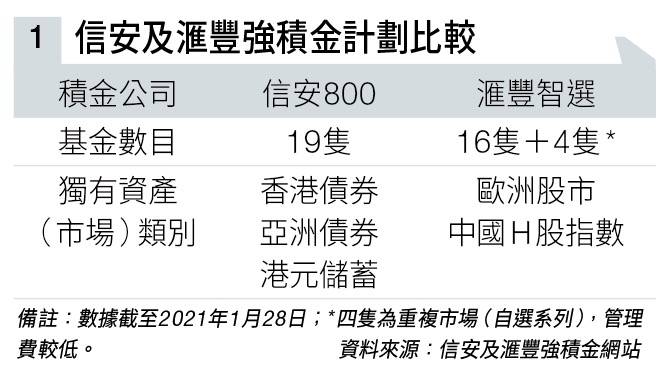

驟眼看信安MPF有19隻基金;而滙豐MPF則有20隻基金,後者看似較優(見圖表一)。然而,只要細看滙豐的MPF基金概覽,就會發覺當中四隻「自選」MPF基金是重複市場。截至去年9月底,雖然其管理費(平均0.88%)低於相對市場的MPF基金(平均1.4%),但這些「自選」基金的投資回報,(已扣較低除管理費)也普遍較低(見圖表二)。

因此,滙豐實際上只涵蓋16個MPF投資策略(資產/市場),其真正選項少過信安。所以,財務顧問以基金選擇較多,來吸引友人由滙豐轉會到信安,倒是事實也沒有誤導成分。

然而,單是基金數目多或許不一定好。只要比較信安和滙豐兩者的成分基金,便會發覺信安是沒有歐洲股市的基金;也就是說,信安的積金投資者就不能重注歐洲股市。

此外,信安數目較多的基金,主要是低風險的債券和貨幣基金(香港債券、亞洲債券、港元儲蓄基金)。這看來是個優勢,但其實這些基金的回報及風險水平都差不多,為積金倉分散風險的作用沒有太大分別。

比併投資回報

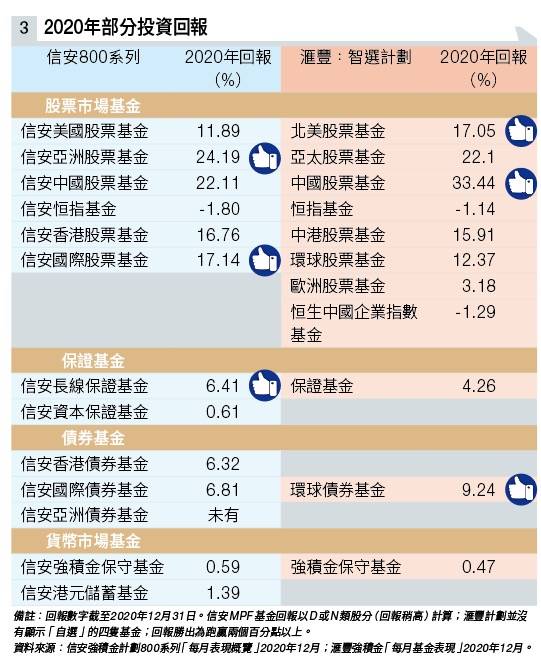

以2020年的一年投資回報快速實測來說,滙豐智選的北美股市基金上升17.05%,跑贏信安美國股票基金達5.16個百分點(見圖表三)。另一主力中國H股市場,滙豐智選中國股票基金2020年勁升33.44%(已扣除管理費),大幅跑贏信安中國股票基金達11.33個百分點。

由此可見,若友人貿然轉會到信安,除了要放棄滙豐智選的中國及美國這兩隻表現出眾的基金外,更要放棄歐洲股市這個市場!

以友人約70萬元的積金倉來說,信安和滙豐積金倉,在2020年的投資回報差距,動輒便是35,000元(70萬港元的五個百分點);若收取8,888元的轉會費根本是得不償失。因此,以此個案來說,可說是弊多於利!

- 利:轉會費8,888元;較多低風險(債券和貨幣市場)基金;國際股票基金較佳。

- 弊:中國和美國股票基金表現差(2020年:5至11個百分點);沒有歐洲股市之選。

然而,以上分析只是個快速測試,而信安在股債混會型基表現也跑贏滙豐,其計劃也不錯,只是對於「喜歡重注投資中美股市的友人來說不太合適。」另外,讀者若能留意三年的基金投資回報及風險水平,有關分析會更為理想。

讀者不妨自己再找兩隻強積金的數字,去查實筆者以上分析是否誤導。始終,積金資產是友人的,轉會調倉與我何干。友人聽後不語,一副沉思模樣。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。

近日強積金的表現是?

積金評級發表報告,今年頭九個月,估計強積金賬面虧損達到2,465億元,或每名強積金會員虧損近…詳情請看

積金局如何回應強積金虧損?

面對強積金有明顯虧損,指出,過去21年來,強積金有14年錄得正回報;而強積金由2000年實施以來…詳情請看