30歲身家應有幾多錢?調查顯示港人平均月儲7,000元 教你計算各年紀儲錢標準 附5大儲錢貼士|吳柏筇

事實上,30歲要有幾多儲蓄?每個年齡層的儲錢標準是幾多?以下,筆者為讀者整合各方資料,助你做好理財計劃。

撰文:吳柏筇|圖片:Unsplash、中新社、富達Fidelity網站

調查:港人每月平均儲7,000元

今年於8月至9月,存保會以電話形式,抽樣訪問1,000名年滿18歲以上的香港人。

調查結果顯示,67%的受訪者均有儲蓄習慣,每人平均每月儲7,000元,而每月儲蓄中位數則維持在5,000元。

儲蓄目標清晰 多為應付不時之需

關於儲蓄目標,46%受訪者表示儲錢是為了應付不時之需,其次則為準備退休。此外,有近40%受訪者表示自己有訂下本年的儲蓄目標,當中更有70%認為自己能達成訂下的目標儲蓄。

由此可見,雖然本港近一年內經歷社會不穩、經濟波動等因素,香港人的儲蓄目標仍然清晰。

近四分一人慣將現金放在家中

存保會指出,今次調查之中有近83%的18至29歲受訪者有儲蓄習慣,是各個年齡組別之中最高。其中,有過半表示自己有儲蓄目標。

雖然銀行活期或定期存款仍然是所有受訪者最常採用的儲蓄方式,但調查發現,18至29歲的受訪者之中,有近四分一反而會選擇將現金放在家中進行儲蓄。

無論是用哪一種形式儲錢,最重要是要有清晰的儲蓄目標。有人儲錢是為了擁有高品質的退休生活,有人則是為了儲應急錢,以備不時之需。

不過,打工仔在制定任何儲蓄計劃錢,應有清晰的儲蓄目標,再調整自身的消費習慣,從而好好理財。

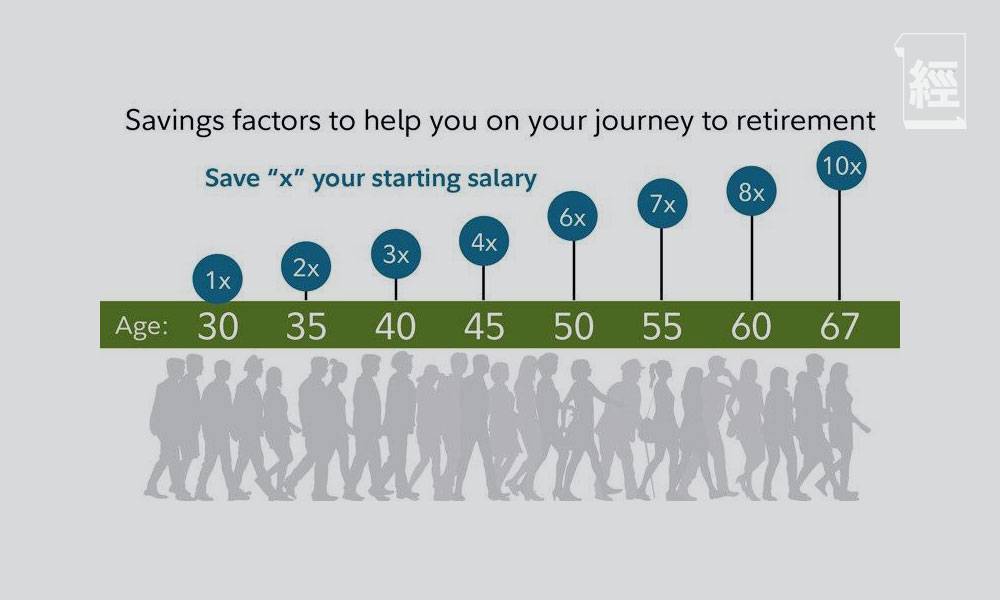

各年齡層的儲錢標準 30歲積蓄要有幾多?

日前,外媒CNBC曾引用富達Fidelity就退休儲蓄基準和金額所作出建議,綜合打工仔的年齡、年薪等因素,計算打工仔於每個年齡層應有的積蓄。

據資料顯示,打工仔於30歲時應儲到與目前年薪相若的金額。

隨著年紀、經驗增長,每大5歲就應該存多一倍數,如此類推。美國人的退休年齡為67歲,屆時,打工仔應該儲到現時年薪的10倍數。

例子

以香港打工仔最新的每月入息中位數19,000元為例,打工仔年薪約228,000元。依照富達Fidelity的計算方法,可推算出香港打工仔於每個年齡層的儲錢標準。

| 按年齡的儲蓄標準 | ||

| 年齡 | 倍數 | 總儲蓄 |

| 30 | 1 | 228,000 |

| 35 | 2 | 456,000 |

| 40 | 3 | 684,000 |

| 45 | 4 | 912,000 |

| 50 | 6 | 1,368,000 |

| 55 | 7 | 1,596,000 |

| 60 | 8 | 1,824,000 |

| 67 | 10 | 2,280,000 |

更多:第二季入息中位數19,000元 比上季減少1,000元 邊個歲數搵得最多?各行業薪酬一表睇晒

由此可見,香港打工仔於30歲時理論上應要儲到228,000元,到67歲的時候應有228萬元的儲蓄。然而,上述的計算方法由外國傳入,不一定切合香港的實際情況。在香港,連同通脹、高物價等因素,金額未必能足以讓打工仔應付生活所需。

更重要的是,此計算方法只能用作參考用途,並非人人適用,打工仔的最終的儲蓄計劃應依照自己的需求而定,需量力而為。

5大儲蓄貼士

想開始儲錢卻無從入手?以下,筆者為讀者整理5大儲錢的貼士,想達到每個年齡層的儲蓄標準並非絕無可能。

1. 儘早開始儲蓄 靠複利息將財富「滾大」

打工仔第一步應儘早開始儲蓄,越早開始儲錢,所儲蓄起來的金額自然越多。若打工仔再將儲蓄用作長期投資,每月、每年以複利息將本金滾大,儲蓄金額自然會越來越多。

2. 早日設立儲蓄目標

儲錢並非一朝一夕就能做到,需要有長遠的規劃及目光。美國銷售訓練專家Grant Cardone曾表示,戒掉買咖啡等消費習慣是無法令人致富。

致富的重點在乎增加收入的方法。

他相信設立一個高的儲錢目標,以及投資自己,才是真正的致富之道。

3. 清楚實際消費

賺錢並非儲錢的最大因素,有時候「賺得多使得仲多」。

想儲錢,筆者建議讀者應掌握自己的資金流向,清楚每筆消費,盡可能計算每個月必須用的金錢,然後將部分收入撥為非必要的開支,再將剩下的金額儲起來。

4. 以自動轉賬的方式 強制儲錢

打工仔可考慮申請自動轉帳,每個月將一定的金額轉至儲蓄戶口,以強制的形式儲錢。

外國一名百萬富翁接受CNBC訪問表示,透過此方法,他僅用五年時間,銀行的儲蓄已經由2.26美元(約17港元)增加至100美萬元(約775萬港元)。

5. 有多於一個收入途徑

斜槓一族近年變得越來越普遍,不少人除正職外有其他職業。換而言之,部分打工仔或有多於一個的收入途徑。想儲錢的話,筆者建議打工仔可以將其中一份收入儲起來,日常消費則依賴另一份收入。

延伸閱讀:每日帶飯返工、買少杯咖啡 夠每年一家四口去一次旅行?教你5種簡單儲錢法 財務自由不是夢|吳柏筇

延伸閱讀:買樓無須靠父幹 用5個儲錢方法 28歲儲蓄近200萬 目標37歲財務自由並退休 運用「4%法則」計算退休開支|吳柏筇