自願醫保 剛好就是最好 保險教育全面提高透明度 |經一專欄

當Bowtie確立了產品理念後,接著是構想怎樣具體地解讀複雜的産品定位,但談何容易?

正當團隊苦惱時,較擅長右腦思考的筆者,嘗試習思廣益,在白版畫出產品系列的「設計草圖」。

【自願醫保】無限Plan昂貴且無實際意義

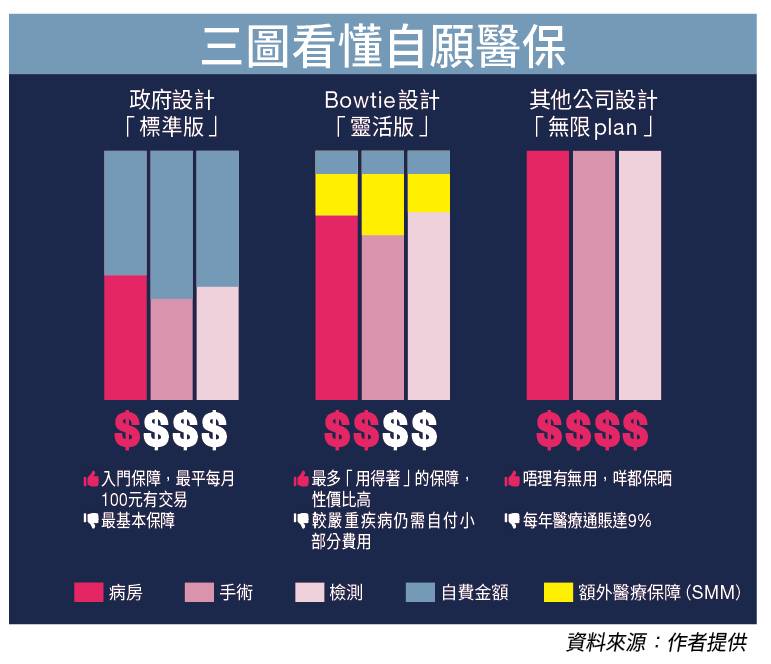

在現今市場上,較多人討論的是實報實銷的高端醫療保險。表面上這些產品十分吸引,因保障全面及不設個別項目保額,頗受高級行政人員歡迎,銷情一時無兩。

但這些「無限Plan」的價格昂貴,過高的終身保障限額(5,000萬至1億元),並無實際意義。

而無限條款亦難以妥善約束道德風險(Moral Hazard),無法有效地避免部分持分者濫用賠償,導致每年醫療通脹高達9%,遠高於一般大眾醫療保險。

Bowtie在4月先推出了一隻符合政府最基本要求的自願醫保「標準計劃」,並於7月再在「標準計劃」的基礎上,研發出真正「剛好」的產品。

Bowtie設計自願醫保「靈活計劃」的目標是,力求以最相宜的保費,提供最大的保障,在價格及保障之間尋求「剛好」的平衡點。

目標是確保受保人在大部分情況下,都能就醫療狀況獲得必要的醫療服務,不必為自己或家人帶來沉重且不必要的財政壓力。

筆者相信,剛好就是最好。

為了貫徹剛好的概念,Bowtie並不是胡亂增加一些保障便算,在精算及醫療團隊花了不少時間,研究全港醫院收費及索償紀錄,找出用得著的保障。

【自願醫保】人棄網取的理念

以CT/MRI/PET掃瞄為例,Bowtie的醫護團隊認為受保人,在一般情況下,每年最多只會進行兩次檢測,繼而推算出每年真正需要的保額,創造高性價比的產品。

讀者或會問:「為何又關科技的事?」Bowtie另一個理念就是「人棄網取」,所以在網上銷售這類市場上較少的「低保費,高保障」醫保產品,並用最簡單的方式,向香港人解釋當中的保障。

筆者相信,香港需要這類醫療保障,因為普羅大眾都想爭取最大的保費價值。

會議完畢時,當筆者展示這張設計圖(見附圖),給對保險零認識的「00後」實習生看時,他們一眼就看懂了。看來要做好教育,除了科技之外,還要有一點想像力。

編按: 作者顏耀輝(Fred)是一位打煲呔的精算師。香港首間虛擬保險公司Bowtie的創辦人及聯合行政總裁。他曾於芝加哥、多倫多、倫敦從事顧問工作;喜歡結交志同道合的創業家。