強積金攻略|東尼積金倉第三季蝕錢!如何修正MPF組合追回報?

撰文:安東尼| 圖片:Unsplash、筆者提供

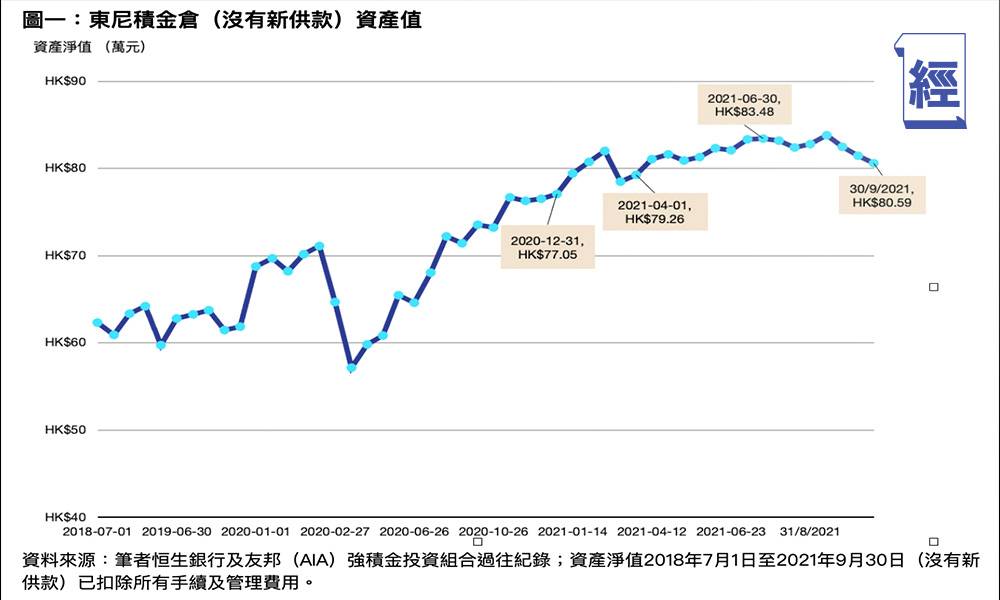

圖一所顯示,東尼積金倉截至2021年9月30日的資產值為80.59萬元,較6月30日的83.76萬元少2.89萬元(3.46%);主要原因是因為筆者在中港股市(9月)出現持續跌幅時沒有減持(輸要縮);而美股上升時沒有增持(贏要谷),並且沒有減低風險(增持65歲後基金)。

跑輸定跑贏?

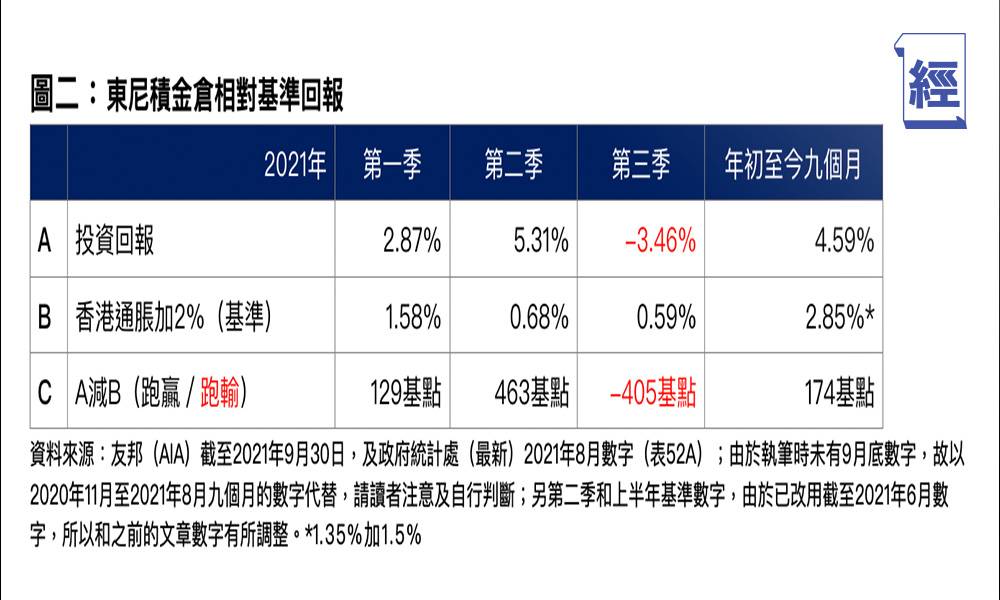

和第一、二季一樣,筆者以香港通脹率加2%作為「東尼積金倉」的年度回報作基準。

圖二可見,第三季時東尼積金倉跑輸基準指數405基點,把第二期的跑贏回報差不多都報銷!當然,喜歡唱好的投資者又不妨看年初至今九個月的回報,個倉都叫做升咗4.59%,仍然跑贏基準174個基點。

輸錢有原因

就係筆者未有及時減持中港股票基金(輸要縮)。

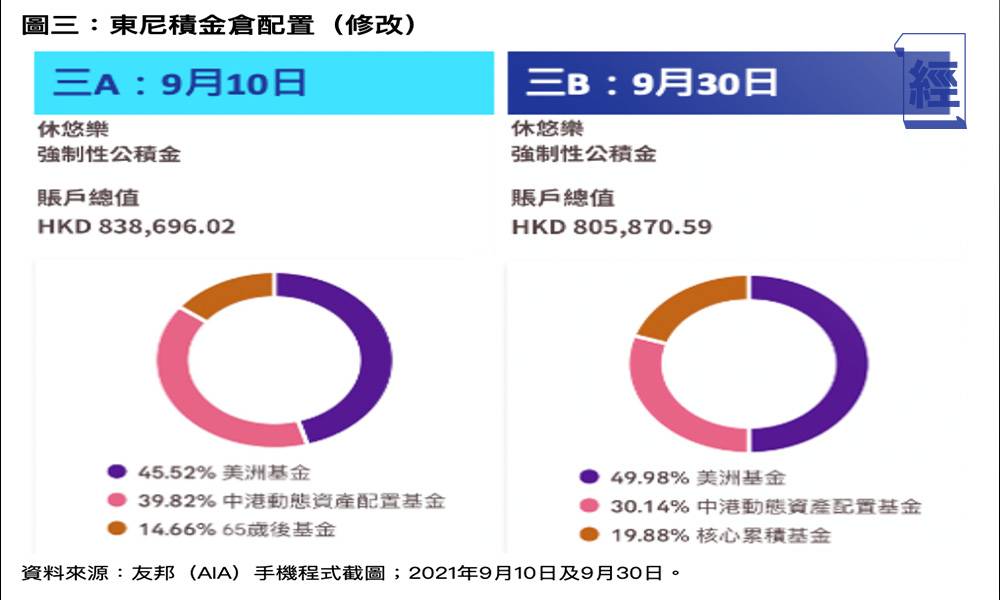

由圖三A可見:在9月10日時「中港動態資產配置基金」佔約39.82%(顯著低於6月30日時的42.11%);「美洲基金」則佔45.52%(顯著高於6月30日時的43.36%)。換句話說,「美洲基金」表現顯著跑贏「中港動態資產配置基金」,理性上應該快手增持「美洲基金」並減持「中港動態資產配置基金」。

然而,就因為筆者「懶又蠢」又受情緒影響,所以沒有及時作出調配,導致積金倉資產值大跌。

但正所謂遲到好過無到,筆者於9月10日時便「的起心肝」重配投資至圖三B:減持「中港動態資產配置基金」至30%比重,並增持「美洲基金」至50%比重。

執筆時友人看到圖三,留意到筆者亦將65歲後基金(低風險、國債為主)轉到「核心累積基金」(較高風險、股市主)於是便問筆者玄機。筆者看後便說:「其實這是個錯誤,我本想透過增持65歲後基金提高國債投資,但撳錯個掣所以變成核心累積基金,怪不得第三季回報會咁差。」筆者特此鳴謝友人提醒,並在執筆時用手機改返個積金倉!

沒有日本股票基金

另外;日本股票基金是第三季時,各類市場(資產類別)中表現最佳,平均錄得5.38%回報(已扣除所有費用);然而,由於東尼積金倉的友邦(AIA)強積金計劃沒有的日本股票基金,所以未能轉到日本股票基金。

由此可見,讀者選擇強積金公司(計劃)不能只看個別基金的表現,還要看旗下的基金選擇,能否在不同的市況下,作出賺錢的調配。

然而,市場上有提供日本股票的強積金計劃,就只有:

宏利 (環球) – 宏利MPF日本股票基金

中銀保誠 (簡易) – 中銀保誠日本股票基金

東亞 (集成) – 東亞(強積金)日本股票基金

因此,讀者若想要自己的積金倉中包括日本股票基金,不妨考慮轉會到以上三個強積金計劃。

環保虛幣倉虧損收窄

由於筆者過去三個月的電費單仍然是「零」即不用付電費,所以就再投入了3,000元(每個月1,000元)到環保虛幣倉。

截至9月30日總投資額為6,000元,但資產淨值就只有5,732元,即正在蝕4%;資產比例方面:狗幣佔14.8%、以太幣佔85.1%、餘下小量美金。

樂觀來說,環保狗幣倉相對6月30日(第二季)時的41%虧損已顯著收窄, 有望往後可以錄得盈利,並兌現承諾捐出一半盈利(2022年6月30日計)做福社會!

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。

近日強積金的表現是?

積金評級發表報告,今年頭九個月,估計強積金賬面虧損達到2,465億元,或每名強積金會員虧損近…詳情請看

積金局如何回應強積金虧損?

面對強積金有明顯虧損,指出,過去21年來,強積金有14年錄得正回報;而強積金由2000年實施以來…詳情請看