食正國策大勢 信義能源宜趁低吸

集團主要在內地從事太陽能發電場經營業務,業務模式為收購、擁有及管理太陽能發電場項目,並向中國國家電網銷售所產生的電力,賺取收入。

2022年業績遜預期

2019年5月在港上市。截至2022年底止,營運管理規模約4.6吉瓦,持有35座集中式光伏電站,累計核准容量3,014兆瓦,每年預期可提供約32億度清潔電力,減排二氧化碳約264萬噸,節約標準煤約96萬噸。

現時運營的太陽能電站遍布華中、華東、華南等地區,位於安徽、湖北、河南、福建、廣東及天津等地。

雖然2022年首三季收購的三個太陽能電站項目提供貢獻,惟期內國家就可再生能源補貼核實訂立新指引,而作出一次性扣除電價調整約2.23億元,令2022年收入僅按年微升0.8%,至23.15億元。

如扣除電價調整影響,太陽能發電的收入增加2.42億元,相當於10.6%增幅。

年內毛利減少2.7%,至16.34億元;毛利率收窄2.5個百分點,至70.6%;若撇除一次性扣除電價調整,毛利率則擴闊0.1個百分點,至73.2%。全年純利減少21.2%,至9.71億元,每股盈利13.33仙。

2022年經調整經營現金溢利21.4億元,減少1.4%。

經調整經營現金溢利率收窄2.1個百分點,至92.4%。

可供分派收入11.1億元,減少10.6%。全年減息15.1仙;2021年為17.4仙。

期內融資成本2.7億元,增加四成三。銀行借款的利息開支由4,780萬元,增加至1.2億元。

集團於4月中向股東「抽水」,宣布按十股供一股比例集資,供股價2.19元,較公布前收市價折讓9.9%。

供股集資淨額最多16.27億元,將用作銀行借款進行再融資及一般營運資金。

截至2022年底集團有計息銀行借款49.53億元,當中28.92億元須於今年底前償還。

集團指,選擇供股籌集資金,是考慮到當前利息趨升的環境,供股可提供額外股本而無需產生額外債務及利息支出。

不過,今次供股按非包銷基準進行,分別持有6.05%及49.03%股權的信義玻璃(00868)及信義光能(00968)不會包銷。

這意味集資最終淨額,要視乎股東接納程度。若反應不理想,集資規模將會相應縮減。

Markus Spiske)

高盛指供股減債可省利息

集團於2022年4月曾以每股作價4.14元,配售1.88億股新股,籌得淨額7.79億元。當時接貨的戰略投資者,包括高瓴資本。

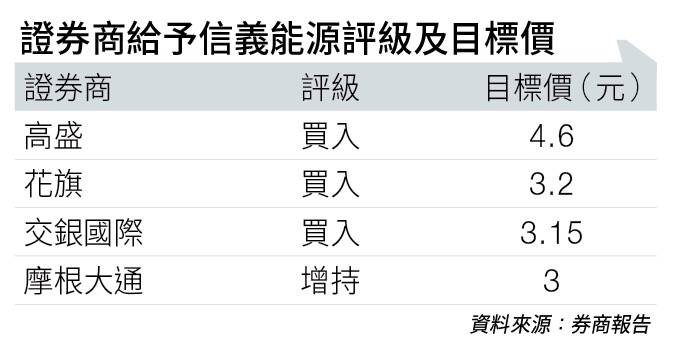

摩根大通表示,信義能源供股令市場感到意外,供股會對每股盈利產生攤薄效應,維持給予「增持」評級,目標價3元。

高盛指出,信義能源淨槓桿比率達兩成七,預計供股集資後,今年利息開支可節省9,000萬元。

該行相信,集團將受惠多晶硅價格下跌,毛利率可由2022年的71%,提高至76%。

與此同時,電網對已安裝項目的補貼調查,所引發的計費風險已大減。向控股股東信義光能及第三方增購項目,將令今年總容量提升至超過4,100兆瓦;併入電網比例會大幅提升15個百分點,至58%。

該行維持給予「買入」評級,目標價4.6元(見圖表)。

攤薄效應或令股價短期受壓

交銀國際指,集團除今年須償還近29億元債務,2019年收購專案的尾款13.9億元,亦須於5月底前,向控股股東信義光能支付,因此存在一定再融資需要。

而今次供股可令集團淨負債率26.9%,大幅降低15.4個百分點,有助增強財務實力。

該行相信,供股對每股盈利的攤薄效應,可能令股價短期受壓,但增強財務實力有利集團長期發展;加上美國加息週期已近尾聲,未來利率見頂回落將推動集團估值回升,同樣維持給予「買入」評級,目標價3.15元。

花旗則認為,倘若供股悉數獲股東認購,預計對今年每股盈利及派息,分別產生3%及2%攤薄效應。

不過,由於產量提升,以及資本開支減少,在行業板塊中仍具吸引力。給予「買入」評級,目標價3.2元。上週五(4月21日),信義能源股價收報2.2元。

延伸閱讀﹕論泡泡瑪特目標市值|悟知

延伸閱讀﹕支持政策不斷 蒙牛率先復甦

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。