一個月HIBOR升至1.87厘|500萬貸款每月供款增近3,000元:最快9月加P按

HIBOR連續15個日觸及封頂位

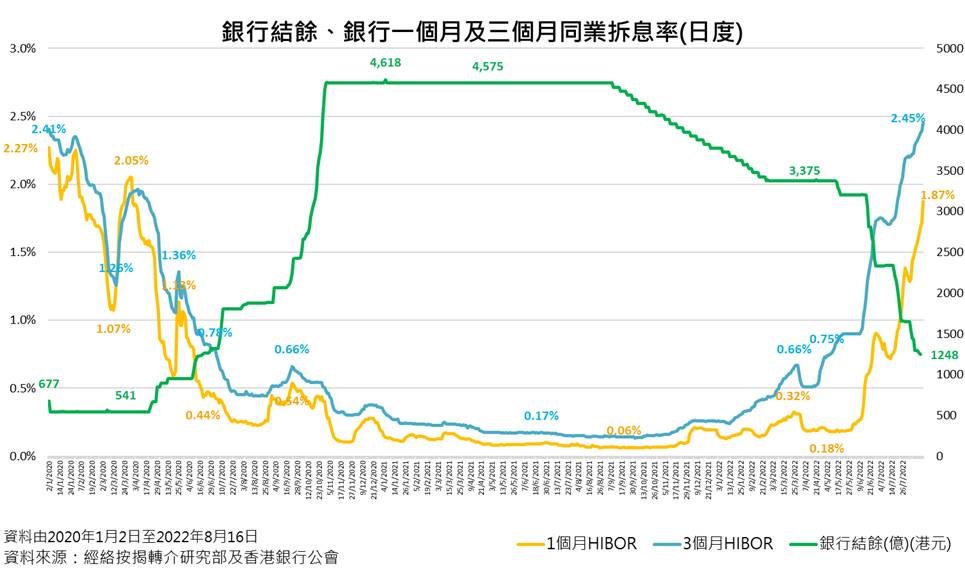

美國7月份消費物價指數(CPI)由6月9.1%高位放緩至8.5%,市場料9月份美聯儲議息會議將再加息0.5至0.75厘。另一方面,香港一個月HIBOR持續上升及連續15個交易日觸及2.5厘封頂水平。

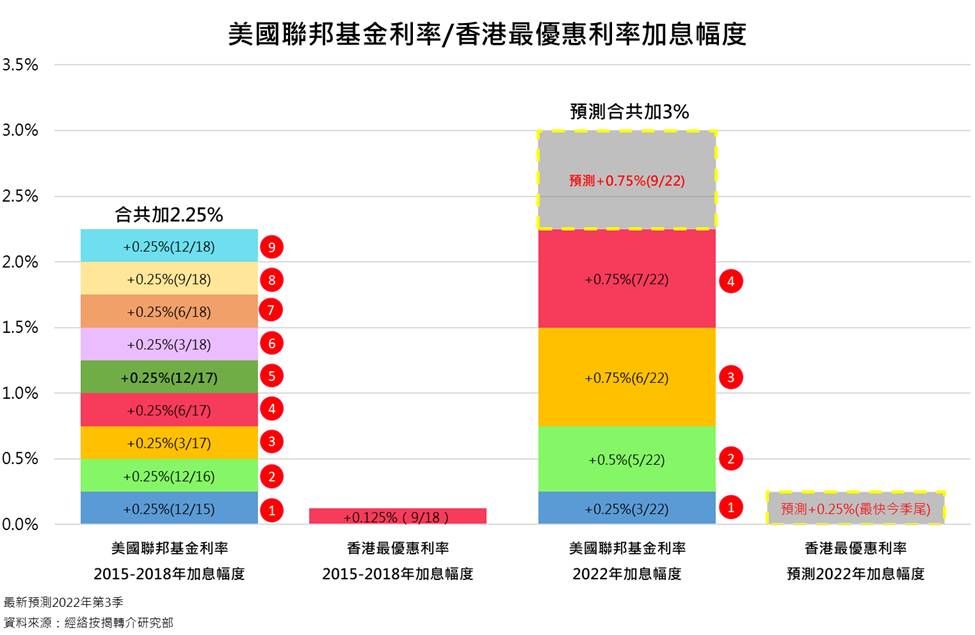

經絡按揭轉介首席副總裁曹德明表示,回顧上一次的加息周期,2017年12月份一個月HIBOR開始觸及封頂位,銀行於9個月後即2018年9月始加息0.125厘,而當時美聯儲已加息5次達1.25厘。而是次加息周期美聯儲已加息4次,今年已合共加息2.25厘,即等同上一次美加息周期的加息幅度。

而香港銀行體系結餘現時已迅速減少至約1,247億元水平,如一個月HIBOR維持1.8厘以上水平一段時間,香港息口及銀行資金成本壓力將驟增,屆時銀行加息壓力增加,或導致銀行加快調升最優惠利率(P)的步伐,最快有機會於9月發生。

銀行上調鎖息上限 準備加P

另外,由於資金成本不斷上升,為避免拆息長期高於封頂位而出現「蝕本」情況,或再有其他銀行上調拆息按揭計劃(H按)的鎖息上限,為未來加P作準備。

假設以貸款額500萬元、還款期為30年,實際息率為2.5厘計算,每月供款為$19,756;比一年前(2021年8月16日)的一個月HIBOR為0.06厘,實際息率為1.36厘,每月供款為$16,922,增加$2,834或16.7%(表)。

曹德明表示,H按的封頂息率有助保障及鎖定客戶的供樓利息開支,除非P上升,否則HIBOR即使繼續上升,客戶仍只需以封頂息率作供款,因此相信H按仍為主流按揭計劃。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。

美國7月份消費物價指數(CPI)有多少?

美國7月份消費物價指數(CPI)由6月9.1%高位放緩至8.5%,市場料9月份美聯儲議息會議將再加息…詳情請看

上一次HIBOR開始觸及封頂位,銀行之後如何處理?

回顧上一次的加息周期,2017年12月份一個月HIBOR開始觸及封頂位,銀行於9個月後即2018年9月始加息…詳情請看