醫管局「1厘低息貸款」勁慳21萬按保保費 本港醫護成2022樓市新力軍?

撰文:經一編輯部| 圖片:新傳媒資料室、政府新聞處

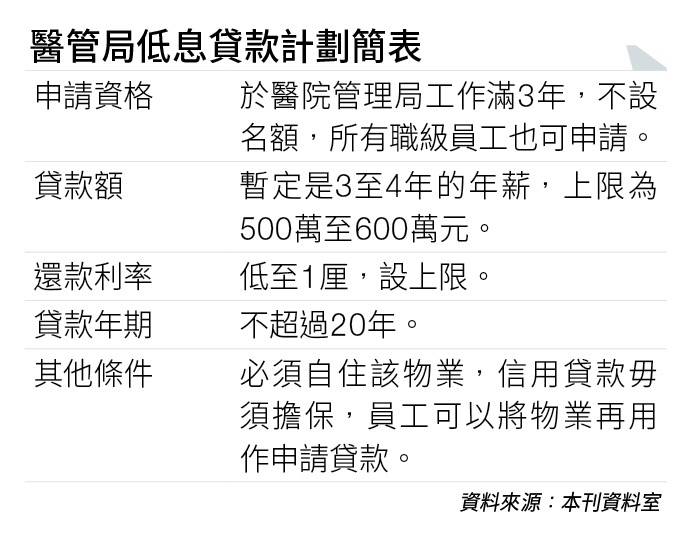

醫院管理局為針對內部人手流失問題,於12月中公布,將推出低息貸款計劃協助員工置業。

借貸利息低至1厘

據了解,只要於醫院管理局工作滿三年,便可申請有關計劃,貸款額暫定是三至四年的年薪,上限為500萬至600萬元,借貸利息則低至1厘,會設上限,貸款年期不超過20年。

此外,新方案屬於信用貸款,不需要擔保,員工可以將物業再用作申請貸款。

醫管局主席范鴻齡稱,計劃暫時不設名額,所有職級員工也可申請,但若不能可持續推行,或會使用計分制去決定名額。

考慮因素包括是否首次置業、員工年資、員工職位、員工對醫管局的重要性等。

若有員工借錢後離職會如何處理,局方指暫未有定案,但一定會研究如何防止濫用。

同時,員工必須自住該物業,並會設審查機制。

至於以往在上世紀90年代推出的「置業利息津貼計劃」,當時由醫護人員自行買樓,然後提供置業按揭。

惟2000年後,樓價不斷攀升以至職員未能置業,令計劃失效,現未用的餘額將有78億元結存,局方會將該筆錢轉交金融機構作按揭貸款,以滾動方式維持資金。

基本上,醫管局已通過這項方案,將會諮詢員工,以及與金融機構協商,料在2022年下半年正式實行。

市場人士認為,按揭計劃比市場上實際年利率1.5厘低,於高成數按揭的情況下,亦可令醫護節省按揭保險費用,計劃對醫管局員工,有一定程度吸引力。

至於實際運作上又會如何計算?

假設購買800萬元物業,現經按保申請九成按揭,貸款額為720萬元,最低入息要求約71,500元,差不多是一名高級護士長的月薪。

省卻6折按保保費

在醫管局的計劃下,最直接的利益,就是醫護人員可省卻現時六折按保保費的21萬元。

不過,透過按揭保險申請住宅按揭,最長還款期為30年,而醫管局的貸款計劃僅20年,每月供款額自然較高。

同時,用上述最低入息要求約71,500元作基準,倘若借盡醫管局貸款48個月薪,即343萬元,供款20年,年利率1厘,此筆貸款月供額約15,800元。

再用同樣入息向銀行貸款,供30年,年利率為1.5厘,料可借約395萬元。

此筆貸款月供約13,500元,兩筆貸款的總貸款額為738萬元,總月供約29,000元。

即是醫管局的計劃比經按保申請九成按揭可借更多,預算相對上可較鬆動。

當然,如入息更高,後者總貸款額可相應增至與按保相同水平。

值得一提的是,醫管局將會釐定「利率補貼的上限」,據悉有機會定於3.75厘至4厘之間。

假設最後定於4厘,當市場最優惠利率(俗稱P按)是5厘時,醫管局員工借貸後,便只需要償還1厘的利息。但假如最優惠利率升至8厘,需償還的利息便會增至4厘。

換言之,這項計劃的利息或屬浮息,而非定息1厘。利率上限會先諮詢員工及金融機構的意見,才作決定。

強調詳情仍在探討階段,會繼續諮詢相關政府部門、金融監管機構及索取法律意見,並參考員工對計劃的反應。

銀行職員可造十成按揭

事實上,僱主低息借錢給員工買樓,比較常見的是銀行職員按揭貸款。

有關職員按揭在借貸額往往較市場一般人高,而利息相對較低,銀行職員按揭更可以敘造到「十成按揭」。

以月薪最多120倍計算,最高可借2,000萬元,利率僅介乎0.6厘至0.8厘。

以本地龍頭銀行為例,員工月入50,000元,最多可借500萬元,只要物業低於500萬元,即可「零首期」上車,而且按揭息率也較低。

不過,近年來負資產個案正正就是主要涉及銀行職員的住屋按揭貸款,又或按揭保險計劃的貸款,因為此類貸款的風險亦較高。

地產發展商一般就會用直接樓價折扣及優先內部認購作為員工福利。

過往發展商就旗下樓盤都曾經推出員工優惠,其中新世界發展(00017)元朗THE PARKHILL,為員工提供最多11%樓價折扣;

而新鴻基地產(00016)在2015年,則在東涌東環II,為員工提供最多10%樓價折扣。

至於近期恒隆地產(00101)發展的九龍灣牛頭角道新盤皓日,開售時特意分兩個組別,當中 S組為發展商合資格人士內部認購,首批100伙中的指定28伙,將予S組買家優先認購,每人可購一伙。

業界持觀望態度

地產業界及醫療業界人士,均對措施能否刺激樓市及挽留人才持觀望態度。

中原按揭董事總經理王美鳳認為,相關計劃現有細節不多,不少實際操作的做法及內容仍有待確定。

她稱例如銀行會否對醫管局員工的供款能力,以及會否調整其按揭批核條款等仍有待觀察。

不過現階段而言,她認為息率明顯較現有水平為低,原則上可減輕員工的供樓負擔,令他們容易「上車」,亦屬一件好事。

有助刺激部分地區交投量

美聯物業住宅部行政總裁布少明則指,個別鄰近醫院的住宅地區,如沙田及港島東區等屋苑,由於位置方便往返醫院工作,區內物業市場向來受醫護人員追捧,計劃推出或刺激這些地區的交投量。

泓亮諮詢及評估董事總經理張翹楚稱,假設普通醫護人員月薪約20,000至30,000元,貸款金額為月薪36個月,已可借貸超過90萬元,對醫護人員吸引力頗大。

惟對於樓市帶來的影響力,還要視乎受惠醫護人員的比例。

公共醫療醫生協會會長凌霄志表示,計劃相信升格為顧問醫生措施對較有年資及經驗的副顧問醫生有幫助,但對於部分在取得專科資格後,已萌生去意的年輕醫生,相信挽留作用不大。

早前一名公立醫院護士接受傳媒訪問時表示,利用了七年時間儲下100萬元首期,並於2019年,斥資近400萬元買入元朗瑧頤一個面積約238平呎的開放式單位,每月供樓支出逾12,000元。

倘若在醫管局新計劃下,有機會不用花七年時間儲下100萬元首期,就可以「上車」。

然而,每名員工薪酬財力,以至置業需求都不一樣的情況下,如果立心置業,應該請教專業代理及按揭專家較穩妥。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。

太古城上月最新放盤叫價是多少?

太古城上月最新放盤叫價大約…各區樓市買賣詳情請看。

九龍區有哪些大型屋苑放盤呎價最低?

九龍區不少受歡迎的大型屋苑呎價對比上月都有回落…各區樓市買賣詳情請看。