按揭計算機|息魔「殺到埋身」,加息期揀定息按揭比H按更著數?|黃詠欣

香港短期加息機會微

定息息率上調,的確是意味未來銀行息口可能上升,不過由調整幅度如此輕微,同時反映出預期即使加息,幅度都不會太大。

事實上,以目前香港銀行體系結餘仍處於偏高的逾3,375億元水平來說,美國即使步入加息周期,香港短期內跟隨的加息的機會不大。不過,俄烏局勢緊張,資金避險流回美元令港元走弱。股市走資,兼季結臨近,拆息仍有可能微升。

那麼拆息上升,及在加息預期之下,選用定息按揭會否較H按著數?這又不一定。定息按揭多數在真正進入加息周期時選用才划算。

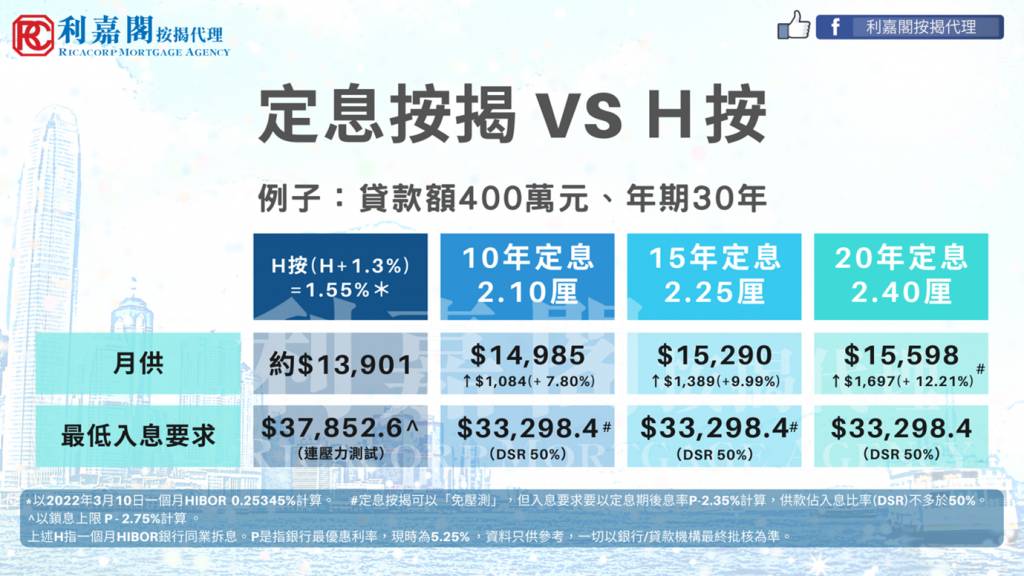

定息計劃是否划算?

參考自2009年來,政府推出的數次定息計劃,由於期內利率一直維持低位,當年的選用的人士,實際甘皆較選用浮息按揭的人士,多付了利息。

單計最近期,選用了2020年10年定息2.55%或2021年10年定息1.99%的人士,實際上也是較選用H按人士多付了利息。

舉例,以現時H按實際息率約1.55厘去計算,貸款400萬,年期30年,若選用10年定息計劃,每月供款會較選用H按人士多約1,000元(+7.8%)。

選用定息計劃是否划算,還要留意多一點,便是入息能否通過加息3厘的壓力測試要求。

一般按揭申請,銀行都要求申請人在壓力測試後,供款佔入息比率不多於60%,但由於選用定息按揭,於定息期內是不存在加供款息的可能,故無須壓力測試,只須符合供款不超過入息50%的原則就可以。

按上述例子來說,選用定息按揭較浮息按揭,每月入息要求低約4,500元。

其實,H按、P按,還是定息按揭,都各有優劣,因應不同人士的個別情況才可決定哪一個最划算,如不太了解甚麼才適合自身需要,最慳息的話,建議置業或轉按前先找專業人士作預先評估便不用自行計數計到「頭都大」了。

延伸閱讀:居屋2022申請|居屋按揭受阻實例:申請人不幸減薪如何「安心按揭」?|黃詠欣

延伸閱讀:按揭實錄|為慳20萬按揭保費、兒子套現家人物業竟百密一疏?|黃詠欣

閱讀全文 兩種選擇:

1.經一訂閱計劃(揭頁版):

每星期只花少於一杯咖啡價錢,閱覽獨家封面故事及逾35個專欄,任你睇!

*只適用於手機iOS。Android及iPad版本正在開發中,我們會盡快推出。

2.經一共肥計劃(Patreon訂閱號):

錢,一個人搵唔晒,咁不如一齊搵啦!共肥不自肥,賺錢預埋你,現有早鳥優惠,每月10美元,早訂早享受﹗

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。