好友vs淡友觀點 究竟港樓升定跌 視乎3大利好因素及2大隱憂|胡說樓市

撰文:胡說樓市| 圖片:新傳媒資料室、胡說樓市圖片

從多項數據顯示,首季本港樓價不跌反升;差餉物業估價署數據顯示,今年3月單月,全港私人住宅樓價指數按月升0.8%,報388.3,屬三個月連升;按年亦升2.62%。

首四月港樓價升勢強勁

整個首季計,私人住宅樓價指數升2.21%,是2019年第三季以來七個季度最大升幅。

二手市場方面,根據土地註冊署資料顯示,首季二手買賣登記共14,439宗(見圖表一),成交額總值1,213億元(見圖表二),較去年同期第一季分別大升81.8%及95.5%,反映二手市場買賣同樣活躍。

踏入今年第二季的首月份,根據中原城市領先指數顯示,4月底CCL報183.16點,按週上升1.65%,推高CCL升穿2020年全年高位(7月錄181.77點),亦即2019年9月後新高,是復活長假後首週市況。現時水平距離2019年6月歷史高位190.48點,相差僅3.84%。

「麵粉價」未跌 「出爐麵包」銷情旺

不單樓價升,地價(麵粉價) 亦以高價成交。4月一幅位於新界東北新發展區的上水古洞北的首幅住宅地,剛由新鴻基地產以超過86億元投得,中標價超出市場預期上限超過四成,每平方呎樓面地價高達7,184元。

有測量師估計,項目落成後,每呎售價至少達18,000元,將等同元朗區新樓價錢。雖然古洞北屬新開發區,配套仍有待發展,但憑中標價足反映發展商對後市極之看好。

地價賣得好,新盤(出爐麵包)銷情同樣暢旺;受疫情衝擊下,一手新盤銷售被拖慢,今年3月、4月新盤銷售雖未見突出,以啟德、西九豪宅盤為例,銷售未能大收旺場。

不過,踏入5月,新盤銷售則有再發力跡象。港島區矚目大型新盤黃竹坑站港島南岸1期晉環,首輪推出即沽清250個單位,隨後即再加推180伙,均價更上調一成至33,100元,售價令市場嘩然。

而由信和置業牽頭發展的旺角「ONE SOHO」,首輪推售168伙,亦賣出了七成單位,連同其他新盤貨尾,單計5月1日週末,共售逾400伙,屬近三個月來最旺週末。 不過,未來新盤銷情是否可延續,仍是市場所關注。

樓價轉升3大利好因素

香港樓市不跌反升,其實背後因素頗多,以下是三個較為明顯利好因素:

1. 香港樓價追落後

全球「放水」抗疫,樓價上升已是世界性現象。根據萊坊Prime Global Cities Index,去年第四季有關指數升至1.9%,比第三季升1.6%更高;該研究顯示有66%城市豪宅樓價持平或上升,較第三季的62%更多。若收窄一點看,去年第四季深圳豪宅價按年升13.3%、上海升8.5%;惟本港豪宅樓價卻跌6.9%。

另一邊廂,本港今年首季二手買賣登記成交量按年大升,2月、3月成交宗數亦屬近年新高,急升有機會反映市場憧憬樓價升溫,有關情況與世界上其他大城市在疫情期間樓價回升趨勢相似。

基於去年全球同步減息「放水」、放寬按揭措施,所以,現時港樓升勢很可能屬追落後。

2. 「新香港人」撐樓市

近年深圳及上海樓價飛升,部分深圳地區樓價較香港更昂貴,所以香港的高樓價在內地人眼中並不算甚麼;而「新香港人」動輒過千萬元買黃竹坑一房新盤,亦只不過是等閒事。 本港樓價由該批早年移居本港、並已持有本地永久性居民身份證的「新香港人」撐起之說,已非新鮮事。

根據美聯物業分析,綜合土地註冊處數據,內地買家(以買家姓名拼音辨別)佔個人買家於香港一、二手住宅註冊量比率,由2020年第二季約5.8%,連升三季,升至今年首季的約7.4%。

若以金額計算,內地買家佔個人買家於香港一、二手住宅註冊金額比率,由20年第二季低位8.4%,升至今年首季10.9%。

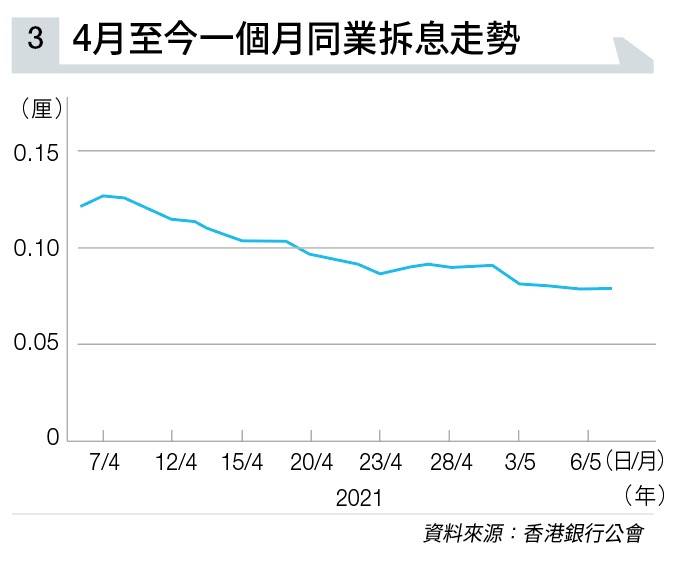

3. 本港拆息再創新低

與按揭息率掛鈎的一個月本港銀行同業拆息,近期屢試新低,料又再減輕供樓成本。 根據財資市場公會數據,一個月拆息於5月6日曾報0.07857厘,創出11年來新低(見圖表三),對供樓人士而言,絕對是大喜訊。

實際按息跌穿1.4厘水平,而有1.4厘按息水平屬10年來最低。

由於美國聯邦儲備局於今、明年加息機會不大,最快2022年底或2023年初才加息,因此本港於今、明年仍可享有異常低息優惠環境。

加上銀行體系結餘超過4,500億元,令香港息口更無向上壓力,這利好市民置業,間接刺激物業需求。

以上全屬利好樓價向上因素,雖然有事後孔明之感,但近年要準確預測樓價走勢已非易事,因為涉及變化因素太多。 不過,本港樓市亦並非一面倒只有好消息,實有兩大遠憂需要觀察。

兩大遠憂未解

1. 未來市場供應或加大

中央有意透過解決本港樓市供應不足問題,以化解社會深層次矛盾,此說早有聽聞;加上香港貧富懸殊問題嚴重,約有10萬人仍住在劏房,居住問題陷水深火熱。

而早前更有本地媒體引述新興政治團體內部傳閱刊物,其中有文章直指,香港房屋問題嚴重,加劇貧富差距,如果由中央出面,香港可以在五年內為劏房戶提供更好居所。

故此,未來兩、三年本港土地及房屋政策被「整頓」,並非絕無可能。

另外,今年3月初政府根據《收回土地條例》和《道路(工程、使用及補償)條例》,收回元朗錦田南地皮,用於發展公營房屋,所涉私人土地共108幅,面積約12.3公頃,料可望提供約8,100個住宅。

市場已傳出坐擁大量農地的地產商,未來有可能被「開刀」,或要積極與政府配合。

有跡象顯示港府即將大增公營住宅,但問題是能否做到?運輸及房屋局的《長遠房屋策略》2020報告就提出,未來10年,總房屋供應43萬個,公私比例仍是7:3比,公營佔30.1萬個,而私營供應佔12.9萬個。

而目前有關公私供應仍落後進度,成為未來樓價持續攀升借口。 若中央出面解決,令樓市政策走向行政主導方式,土地供應料不會只集中興建公營房屋,而私樓供應長期不足問題或會一併解決,此或會為將來整體樓價走勢增添變數。

2. 美國或提早加息縮表陰影

值得留意的是,股市與樓市從來並非兩個獨立個體,全球資金不時由股市、債市及樓市之間不停輪動,雖然近期美國股市屢創新高,但有不少意見認為,美股走勢可能已到強弩之末,因通脹及加稅問題將帶來困擾。至於港股市場,近期走勢更乏善可陳,股市短期或難以再為樓市帶來財富效應。

加上全球疫情沒完沒了,供應鏈持續處於緊張狀況,令原材料價格急升,通脹升溫勢頭已醖釀多時,市場憂慮若通脹升勢最終過急,聯儲局可能要提早縮表「收水」,更甚是提早加息。 一旦提早加息,將為金融市帶來更多不明朗因素。

另外,也要留意美國10年期國庫債券息率已由去年低位0.5厘,大幅抽升至最高逾1.77厘,近期企穩於1.6厘。

有關升勢已令一眾新經濟股風聲鶴唳,股市調整當然蒸發一部分財富,不少市場人士預料,年底10年期國債息很大機會升至2厘。

雖然,聯儲局的如意算盤是保持低息策略,但最大灰犀牛仍是通脹過猛,高通脹環境雖有利市場「揸磚頭」來保值,但美國一旦真的提早「收水」兼加息,對全球金融市場,包括香港樓市均會帶來震盪。

延伸閱讀:居屋唔再係次等!康山花園「新居屋王」賣1,088萬 呎價追平同區太古私樓!

延伸閱讀:太多人用高成數按揭買樓 按保公司畀佣畀到蝕3.6億元 97年後首次蝕錢

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。

太古城上月最新放盤叫價是多少?

太古城上月最新放盤叫價大約…各區樓市買賣詳情請看。

九龍區有哪些大型屋苑放盤呎價最低?

九龍區不少受歡迎的大型屋苑呎價對比上月都有回落…各區樓市買賣詳情請看。