Tesla掀減價戰席捲全球 福特迎戰前景更添陰霾?

電動車龍頭Tesla(美股代號:TSLA)掀起減價戰,席捲全球。一眾中國新勢力加入戰團,主場的美國亦惹來老行尊迎戰。福特汽車(Ford,美股代號:F)是美國人引以為傲的品牌之一,擁有百年歷史,經歷風風浪浪仍屹立不倒,底氣絕不遜於後起之秀。不過,殺敵一千、自損八百,跟隨減價會否令股價壓力增加?

2022年業績表現未如理想的Tesla,今年改變策略,不惜減價犧牲毛利率,誓要谷銷量、搶市場,歐美市場率先減價最多兩成。

汽車業新星減價,百年老店福特為保主場地位,不得不減價迎戰。

本土電動車市場位列第二位

電動車雖然不是福特強項,但去年在本土市場仍賣出65,000輛,僅次於Tesla約52.2萬輛。

福特於1月底宣布,將其最暢銷電動車SUV型號Mustang Mach-E售價,下調最多5,900美元,減幅最多達8%;相關電池亦減價,減幅最多19%。

減價後,當中有部分型號售價,符合美國政府電動車補貼計劃要求,賣家可享7,500美元稅務寬減。

根據美國2022年通過的《降低通脹法案》,要獲得稅務寬減須要符合多項要求,包括車輛在美國生產組裝、電池原材料有四成來自本土或與美國簽訂自由貿易協定的經濟體、乘用車售價在55,000萬美元以內、商用、卡車和休旅車售價在80,000美元以內等。

Mustang Mach-E推出不足兩年,產量已逾15萬輛。公司已啟動建廠擴產計劃,管理層目標今年底整體電動車年產量達60萬輛,至2026年增加至超過200萬輛。

季績遠遜市場預期

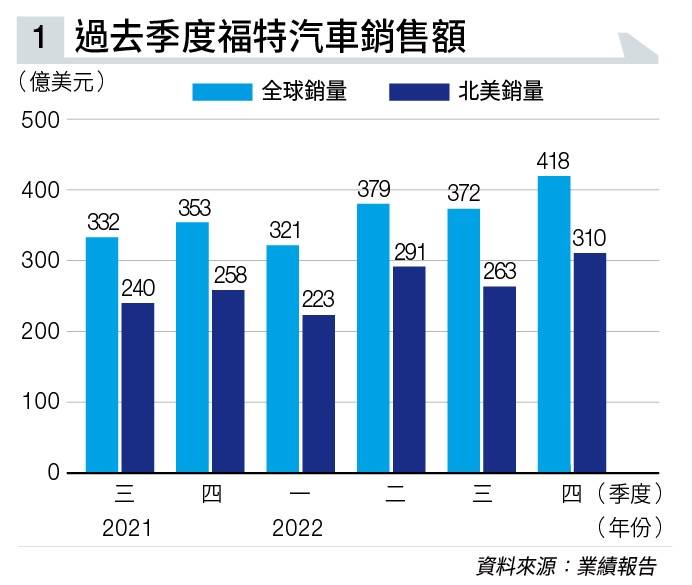

不過,公司最新季績不似市場預期,拖累股價一度急挫。福特於2月初派發2022年第四季成績表,收入440億美元,按年上升16.7%,略高過市場預期;當中賣車銷售額佔418億美元(見圖表一),增加18.4%。

但受累於供應鏈問題,致令成本上升及產量低於原定計劃,期內純利跌89.5%,至12.89億美元;純利率大幅收窄29.7個百分點,至2.9%。每股攤薄盈利32美仙,跌幅89.4%。

撇除非經常性因素,第四季經調整除息稅前溢利25.64億美元,上升25.5%;經調整除息、稅前溢利率提升0.4個百分點,至5.8%。

經調整純利20.69億美元,上升94.8%;經調整每股攤薄盈利51美仙,升幅96.1%,但遠差過市場預期的62美仙。

綜合全年收入為1,580.57億美元,增15.9%,虧損19.81億美元;2021年純利179.37億美元。每股攤薄虧損49美仙,2021年有每股攤薄盈利4.45美元。

經調整除息、稅前溢利104.15億美元,上升41.5%;經調整除息、稅前溢利率6.6%,收窄0.7個百分點;經調整純利76.18億美元,上升18.4%;經調整每股攤薄盈利1.88美元,升幅18.2%。

派高息挽留股民

公司第四季銷量114.7萬輛,增長3.8%,當中美國本土市場佔63.5萬輛,增加6%;全年銷量423.1萬輛,上升7.3%。2022年全球市佔率5%,較2021年收窄0.1個百分點。

管理層展望2023年,預測經調整除息稅前溢利介乎90億至110億美元;經調整自由現金流約60億美元;預算資本開支介乎80億至90億美元,增加至少兩成三。

雖然業績未如理想,但全年現金流仍維持強勁。第四季營運現金流11.78億美元,按年減少66.6%;全年68.53億美元,下跌56.5%。

第四季經調整自由現金流24.41億美元,上升4.5%;全年90.81億美元,增加97.8%。截至2022年底,持有現金達320億美元。

公司宣布,派發2023年首季股息15美仙,另因出售Rivian套現及財務狀況穩健,額外派息65美仙。未來回饋政策清晰,目標佔自由現金流四至五成。現價計,往績股息率有約3.7厘。

大行看法分歧 德銀唱淡

行業競爭加劇、業績差過預期,但回饋吸引兼資金充裕,大行對其看法相當分歧。

Benchmark Company認同最新季績令人失望,展望亦未見驚喜;短期而言,整體汽車行業仍相當激烈。

不過,現金流強勁及回饋政策鮮明,是福特吸引投資者的利器。維持「買入」評級,目標價由21美元降至19美元(見圖表二)。

德銀唱淡,指出管理層承認應對供應鏈問題上營運執行力欠佳,公司展望亦顯示出經營前景及盈利將走下坡。

該行將其評級由「持有」降至「沽售」,目標價由13美元調低至11美元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。