【紅過Minecraft】美股半新股RBLX上市不足3個月 股價爆升120% 大行極速上調目標價

撰文:經一編輯部|圖片:新傳媒資料室圖片、Getty Images

始創人David Baszucki出生於加拿大,年幼時已熱衷於科學,於史丹福大學時修讀電腦及工程,並取得機電工程學學士學位。

畢業後與同樣攻讀機電工程的胞弟Greg Baszucki合作,設計出教育軟件Interactive Physics;目的透過二維模擬實驗,提升學生對物理科學的興趣及想像力。

兩兄弟其後更創立Knowledge Revolution,將創作及學習融為一體的理念進一步發揚光大,這亦正正是Roblox的雛型。

用戶開發遊戲收入共享

2004年投資成立了社交平台Friendster,雖然不敵對手Facebook(美股代號:FB),但此役令他領略到社交網絡用戶群之間的互聯威力。

David Baszucki之後決定打造遊戲社交平台,2005年推出Roblox初版。平台的營運方式與始創人意念一致,便是鼓勵創作及從遊戲中學習,同時融入三維技術提升創作及想像空間。

Roblox遊戲概念與Mojang Studios所開發的Minecraft類似,同屬沙盒遊戲(sandbox game),通常並無既定目標又或遊戲任務,參與者可以自由探索、創造,甚至改變遊戲模式。

不過,Roblox更成功之處,是將平台全面開放,由遊戲平台演進為創作平台,參與者可以是玩家;亦可以擔當遊戲開發者。

Roblox特設遊戲製作工具Roblox Studio,容許用戶自行編寫程式,創作出自己的遊戲,供其他用戶體驗;大大提升平台互動性之餘,遊戲品種亦可較其他平台更多元化。

而作為開發者,不單只可發揮創意,更重要是Roblox會將成果(收入)與開發者分成。

換言之,所創作的遊戲愈多用戶參與其中,開發者便可獲得更多收入。

與開發者分享收入,成為大批用戶加入開發遊戲行列的誘因。Roblox去年底全球開發者數目達800萬人,合共創作逾2,000萬個遊戲體驗。

今年1月,Roblox宣布進軍資本市場,但並非採用傳統的首次公開招股(IPO)方式,又或近年盛行的借殼SPAC,而是直接上市(Direct Listing);特別在於不涉及發售新股,由現有股東出售舊股,承接力完全由市場決定。

直接上市好處是省卻路演及詢價等時間,同時可節省一筆承銷開支。

之前不少新經濟概念巨頭,皆採用此方式上市,例如音樂串流服務平台Spotify(美股代號:SPOT)及企業協作工具開發商Slack(美股代號:WORK)。

Roblox股份於3月中掛牌,上市參考價45美元,首日以69.5美元收市,大升54.4%;市值一舉衝上450億美元,一上市便直逼電子遊戲界龍頭Activision Blizzard(美股代號:ATVI)。

用戶課金不斷

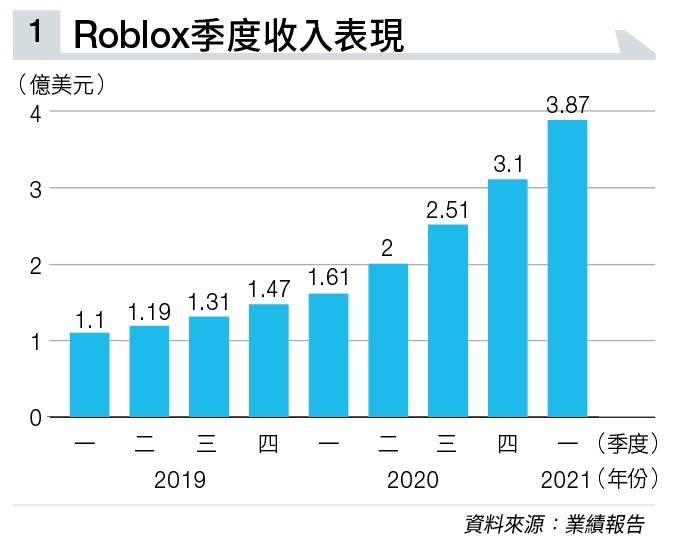

Roblox於5月中派發上市後首份成績表。

截至3月底止第一季收入按年上升140%,至3.87億美元(見圖表一);期間預訂收入增長161%,至6.52億美元,帶動自由現金流急升逾4倍,至1.42億美元。

首季集團虧損1.34億美元,相當於每股虧損46美仙;去年同期每股虧損為44美仙。

營運數據方面,第一季平均每日活躍用戶人數達4,210萬戶,增長79%;用戶投入時間上升98%,至96.74億小時;來自每日活躍用戶的平均預訂收入為15.48美元,增加46%。

從4月份初步數據來看,高增長勢頭未見放慢。用戶投入時間達32億小時,按年上升18%;預訂收入介乎2.42億至2.45億美元,增長59%至61%;來自每日活躍用戶的平均預訂收入介乎5.59至5.66美元,增加16%至17%。

大行Truist認為,Roblox首季業績令市場眼前一亮,無論用戶增長、用戶投入時間,以至變現能力均超出市場預期;以其4月份營運數據推算,第二季將繼續維持強勢,大有機會超出展望目標。故該行將目標價由78美元,上調至83美元(見圖表二),維持「買入」評級。

雖然,美國各州中小學已陸續重新開啓,但摩根士丹利指出,未有窒礙Roblox的強勁增長勢頭。

鑒於其4月份預訂收入保持高增速,該行調高其今、明兩年經營現金溢利預測,分別17%及38%,目標價亦由80美元,調高至87美元。

Stifel Nicolaus同樣指出,據今年首季統計,Roblox是美國收入最高的遊戲應用程式,第二季開局維持優勢,反映重返校園(back-to-school)因素未對其構成負面影響。

證券商爭相唱好, Roblox股價亦凌厲,公布業績後屢創上市新高,更直逼90美元大關,超額完成大行目標。

Roblox未來能否更上一層樓,相信不能單靠第二季業績表現,更須展示出後疫情時代仍可繼續維持高增長動力,才有望迎來新一輪價值重估。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。