Bilibili 嗶哩嗶哩IPO上市 抽唔抽好?從季績看到中線投資機會|徐立言

撰文:家族辦公室(Family Office)投資經理徐立言|圖片:Bilibili 季績

公布2020年第四季業績:

.營業收入總額 38.4 億元(人民幣.下同),比 2019 年同期增長 91%;高於分析師預期的 36.7 億元;

.(Non-GAAP)經調整後每股虧損 1.88 元,低於分析師預虧的 2.07 元;

.平均每月活躍用戶(MAU)

2.02 億,移動 MAU 達到 1.865 億,分別比 2019 年同期增長 55% 和 61%。

.平均每日活躍用戶(DAU)

5400 萬,比 2019 年同期增長 42%。

.平均每月付費用戶(MPU)

1790 萬,比 2019 年同期增長 103%。

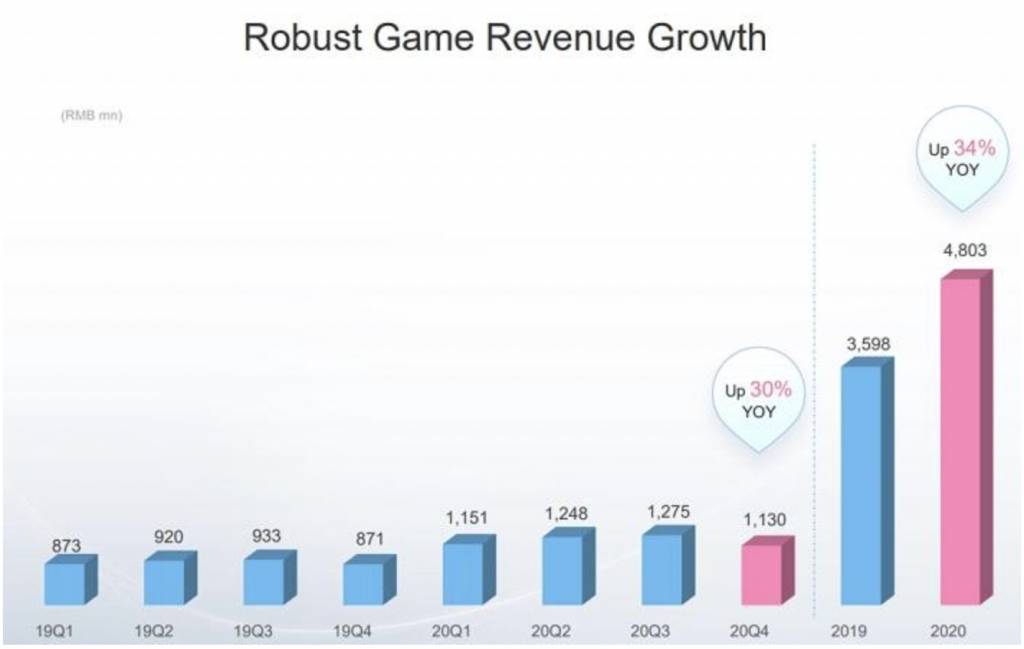

按收入劃分

.手機遊戲收入

11.297 億元,較2019年同期增長 30%,收入增長主要是由於新推出的手機遊戲的普及程度上升。

.增值服務(VAS,Value-added services)(以前稱為實時直播和 VAS)

收入為 12.427 億元,較2019年同期增長 118%,主要是由於付費用戶數量增加。

.廣告收入

7.224億元,按年上升 149%。廣告業務實現了連續七個季度的加速增長,全年的同比增長也達到了 126%。

.電子商務及其他業務的收入

7.408 億元,按年大增 168%,得益於通過公司電子商務平台的銷售的產品和授權有所上升。

Bilibili 嗶哩嗶哩 分析

強勁的業務增長動力,是公司最大的業績亮點。

但與此同時,虧損主要是由於不斷上升的研發和營銷費用,吞噬了部分增長的毛利,按非通用會計準則,第四季淨虧損 6.82 億元,高於 2019 年同期的 3.369 億,但低於第三季 9.9 億元。

公司目前預計 2021 年第一季度的營業收入將在 37 億至 38 億元之間。

在電話會議上,公司提出未來三年用戶增長目標,平均每月活躍用戶提升到 4 億;B站是年輕人熱度最高的平台,可以預期這對公司廣告收入增長勢頭非常有利;中線應可以維持看好。

家族辦公室(Family Office)投資經理

徐立言

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。