跨境理財通|4大界別專家熱議 北向產品較南向多元 港股能否受惠?

撰文:經一編輯部| 圖片:新傳媒資料室

所謂「跨境理財通」,是指大灣區內地投資者和港澳投資者,通過區內銀行體系建立的閉環式資金管道,跨境投資對方銀行銷售的合資格投資產品或理財產品,按照投資主體身分可分為「南向通」和「北向通」。

「南向通」指粵港澳大灣區內地居民通過在港澳銀行開立投資戶,購買港澳地區銀行銷售的合資格投資產品;「北向通」則指港澳合資格居民,投資內地銀行銷售的合資格投資產品。

「南向通」和「北向通」總額度,暫定各1,500億元人民幣。也就是說,港澳個人購買內地理財產品資金凈流入額不超過1,500億元,大灣區內地個人購買港澳理財產品資金凈流出額,也不超過1,500億元。

銀行界:北向較南向多元化

星展銀行財資市場部董事總經理王良享認為,目前額度只佔總存款1%,因此市場未必很大,「上限100萬元人民幣,若以1,500億元計算,大灣區只有最多10萬個戶口,暫時未是很大規模,他認為需要一點時間,才能有一個大規模發展。」

不過,他認為「北向通」包含的內地理財產品,不論是種類、產品的限制,都較「南向通」為寛鬆,理財產品的風險程度被定性為1至3級,屬低至中風險,因此對香港投資者有一定的吸引力。

「如果是北上的話,只能承受低風險的投資者,可選擇存款類、內地銀行提供的資產抵押債券,這些屬風險較低的定息類產品,而且內地的利率較香港的人民幣定息產品利率為高。」

至於中度風險產品方面,他指出,香港投資者亦可選擇權益類及定息類基金,這些基金組合內有債券、股票。

「南向通」方面,似乎路向較為狹窄,大致包括只兩類,即基金類、債券類,亦屬低至中風險。

王良享相信,內地投資者應該會對非香港類、其他貨幣類型、高分散性的基金較有興趣。「內地投資者來香港買的債券,主要應該是外幣債券,非投資級別的基金相信不是選擇。」

王良享指,由於今次理財通主要以低風險為主,「南向通」以雙貨幣存款 (Dual Currency Saving,DCS)為主,不包括股票掛鈎的產品及期權有關的產品,亦即不包括風險評級4至5級產品。

「由於理財通並無渠道直接買入股票,只會經基金間接買入。內地人習慣投資股權與定息回報結合成比較低風險基金,故此對香港股市影響較轉接及輕微。」王良享說。

企業醫生:解決匯款問題

「企業醫生」大承諮詢首席執行長何華真教授指,理財通最直接的影響,是使兩地的交易更方便。

尤其部分本地企業有跨境的開支,以前中港企業經常遇到匯款問題,「不夠人民幣、不夠港元周轉的情況、幣制不通導致延遲出糧亦時有出現,雖然現在幣制仍不通,但既然說是『大灣區』,最起碼這些戶口要相通。」

理財通有提供跨境匯款服務,投資者只須在兩地的夥伴銀行,分別開立一個匯款賬戶和一個投資賬戶,兩個賬戶就可互相配對,的確是解決到兩地匯款問題,「助企業解決一些行政上的問題,應付一些日常開支。」

他預計,零售、員工密集的企業會因此而變得便利,不過何華真相信,匯款涉及的金額未必太多,相信要通過這些戶口「走資」不太可能,「即使初期有漏洞,當局也會盡快填補。」

所涉金額太少,只屬杯水車薪,因此何華真直指上述所指的交易只屬「理財」,與「財富管理」關係未必太大。

「現在的確是做到工具交換,亦只做到中低檔理財,但似乎跟有錢人的關係不大。」

何華真認為,理財通只是一個整合大灣區的措施,匯款更方便,自然可以吸引人到大灣區發展。

理財達人:料港產品跑出

認可財務策劃師(CFP)林昶恆指,今次理財通,雖然中港兩地人都能買到,但他預計香港產品會較受歡迎,給予投資者的信心會更大,原因是恒大債券的爆破,令不少投資者對內地產品卻步。

因此理財通更惠及內地投資者,他們可以選擇香港產品,但對於香港投資者,相信他們不會太有意欲買內地產品,畢竟香港選擇很多,沒有急切購買內地產品的需求。

不過他預料,理財通有望提高港人的理財知識,相信香港專業理財的要求會更大。

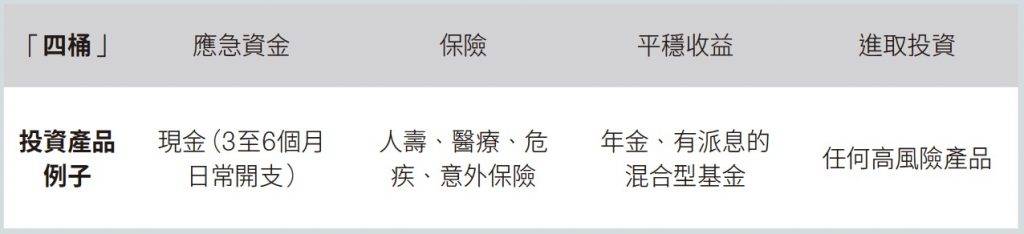

四桶金理財法

林昶恆指,日前恒大債爆破令部分人士身陷困境,證明投資者風險意識薄弱。「其實我們應以比例控制風險,風險愈大的產品,持有比例應該較少,不應該佔可投資資金的15%。」

想做好理財,他建議應把財富分為以下4類:

投資界:或催旺股市

雖然王良享認為對股市影響甚微,但投資界有分析認為,理財通在一定程度上,也能激活股市。

「理財通對很多方面都有幫助,尤其產品底層主要是股票、債券為主,為了符合投資章程的規定,基金需購入特定股票和債券資產,變相吸引兩地的資金進入股市,間接有利於中港兩地股市交投。」

家族辦公室投資經理徐立言指,股市交投增加,即能提高港交所收入,並利好港交所盈利增長。

「另外,對於內地及香港的金融機構來說,是一個非常重大的商機。」

從基金公司的角度來說,理財通可增加基金產品的銷售,亦可增加可管理資產,提高基金公司的收入和盈利。

證券行亦會因基金需要購買股票,而增加佣金收入,且證券公司及銀行也可以銷售理財通產品,以及可容許客戶接受購入其他類別理財產品,促進客戶群增長和產品的增加,令銷售佣金增加。

而相比起港人,內地人較容易開戶,理財通暫時容許內地人於內地開設海外理財戶口,因此有利北水南調情況。

另外,徐立言認為,理財通的設計,可能是為中央長遠解決地方債問題而鋪路。

「這些理財產品的底層資產,相信很多屬於內地政府發行的債券及相關的產品,若未來內地接受更多房地產投資信託基金(REITs)作為理財產品的底層資產,變相為地方政府提供多一個固定資產投入及債券投資渠道,從而緩減地方政府債務危機。」

而且,徐立言認為,理財通可分散內地居民的資金配置,達到當局想防止內地形成房地產泡沫的目的,因為理財通正好避免人們過分集中資金於樓市。

「內地居民對理財觀念提升,通過專業基金管理公司代為投資,其投資理念較散戶也較為穩定和成熟,將促進內地和香港股市理性發展,改變A股市場為投機市場的現況。」

如理財通開放境外人士於香港開戶,可令內地吸收外國資金作發展,逐步開放中外投資,從而達成開放內地資本賬目的。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。