黑色星期五大賣 遇上美股年尾效應 短期股市絕微機會崩盤 | 投資入門

撰文:溫鋼城 |圖片:unsplash

筆者坦言,有時投資需要有點堅持,否則這個唱好您開心,那個唱淡您恐慌,最終多會出現高買低賣的悲劇。以標準普爾500指數未能突破2803點頭肩頂頸線為例,是否就意味大市將馬上急跌?

當然,您可以自定某個位失守便止蝕,但期實如果對後市具備一定信心,那終止蝕位定於2603點10月低位即可。

原因是見底可以是高低腳、頭肩底,也可以是雙底進行。意指只要不明顯失守2600點關,便仍有可能重新上試試2803點頭線。

事實上,美國基本因素表現不俗。就業市場暢旺,亦帶動了剛過去的黑色星期五購物旺季,包括:阿馬遜和沃爾瑪等80多間網上商店大賣62億美元,按年大增23.6%。

另今天(26日)Cyber Monday銷售方面,Adobe Analytics 預期銷售有望急增至78億美元。

經濟數據理想,企業盈利不俗,中美有記達成貿易框架協議,意大利向歐盟屈服調低赤字預算,更重要是美聯儲也開始放鴿(於慢加息,甚至停止加息)。

配合上週提及的美股年尾效應(Year end Rally)… 在這樣的大前題下,筆者很難相信短期股市有崩盤可能,故筆者選擇維持組合目前狀況不變!

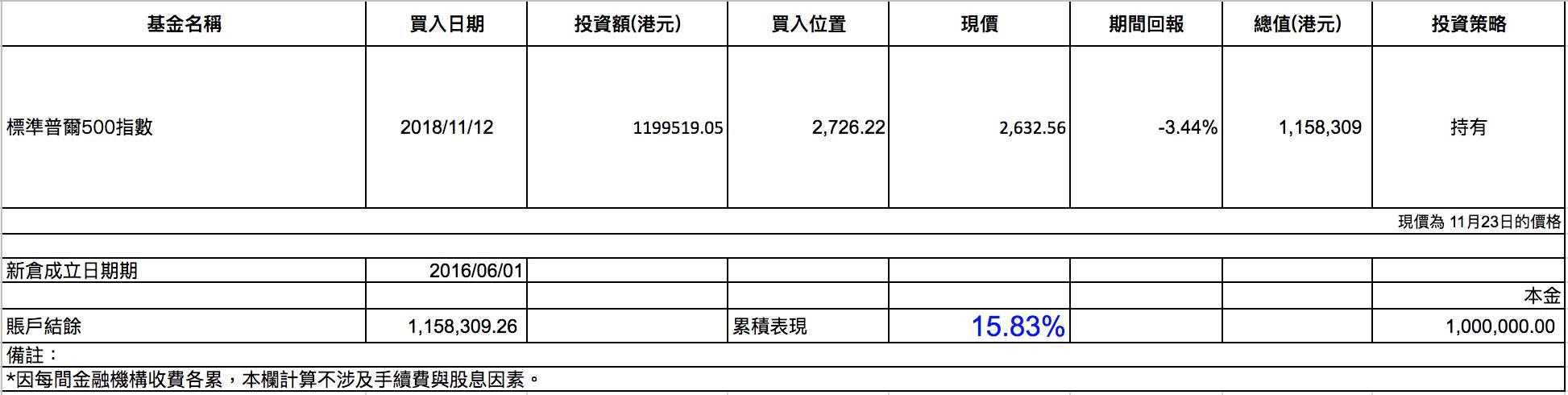

中投傲揚精選基金

基金經理

溫鋼城

https://www.facebook.com/CISPRIDEPAGE/

延伸閱讀:美股粉飾窗櫥季節 料較中港股市表現更好

【美股】千禧年前,港股流行投資策略是「聖誕鐘買匯豐」。原因是歐美機構投資者,每逢年底都需要向客戶交出成績單,多買入股票推高每單位資產淨值,既可有助基金經理爭取業內較佳排名,亦可為年終花紅帶來好處!這種市場走勢,被投資者稱為「年尾效應(Year-End-Rally)」。

撰文:溫鋼城 |圖片:unsplash

然而,隨著越來越多內地企業到港上市。

香港逐漸被內地那套3、3、2、2的貸款節奏,即全年四季的新增貸款,目前的冬季只剩餘下的20%,不少企業反而變得資金緊張,令港股傳統的年尾效應逐步失效。

故筆者傾向建議強積金投資者,年底部署美股較中港股市更容易交出較好表現。

傳統上,美股每年的年尾效應,多從11月底感恩節假期開始,至元旦假期前結束,維期一個多月時間。但也有部份投資者選擇簡單計算整個12月便算!

形形式式,套用前國家領導人鄧小平先生名句:黑貓白貓,總之捉到老鼠就是好貓。

事實上,年尾效應於近十年美股表現確實非常亮麗,以2008年開始的十年感恩節假期至年底前表現計,錄得升幅的年份居然高達8成,平均回報亦達到2.18%。

另就算筆者把統計數據推增至20年,同一段時間的賺錢機會也高達75%,平均回報亦錄得1.72%。

需知這段時間假期特別多,除了感恩節外,還有聖誕和除夕等,市場氣氛無可避免傾向淡靜,仍有此等回報實屬理想。

配合上星期標準普爾500指數錄得1.61%,10月亦已經累積下跌6.94%,雖然指數由強轉弱機會已彰彰明甚,但在中美有望重啟貿易談判,聯儲局多位官員加息態度亦開始由鷹轉鴿,出現一波較像樣的反彈也沒甚出奇吧!

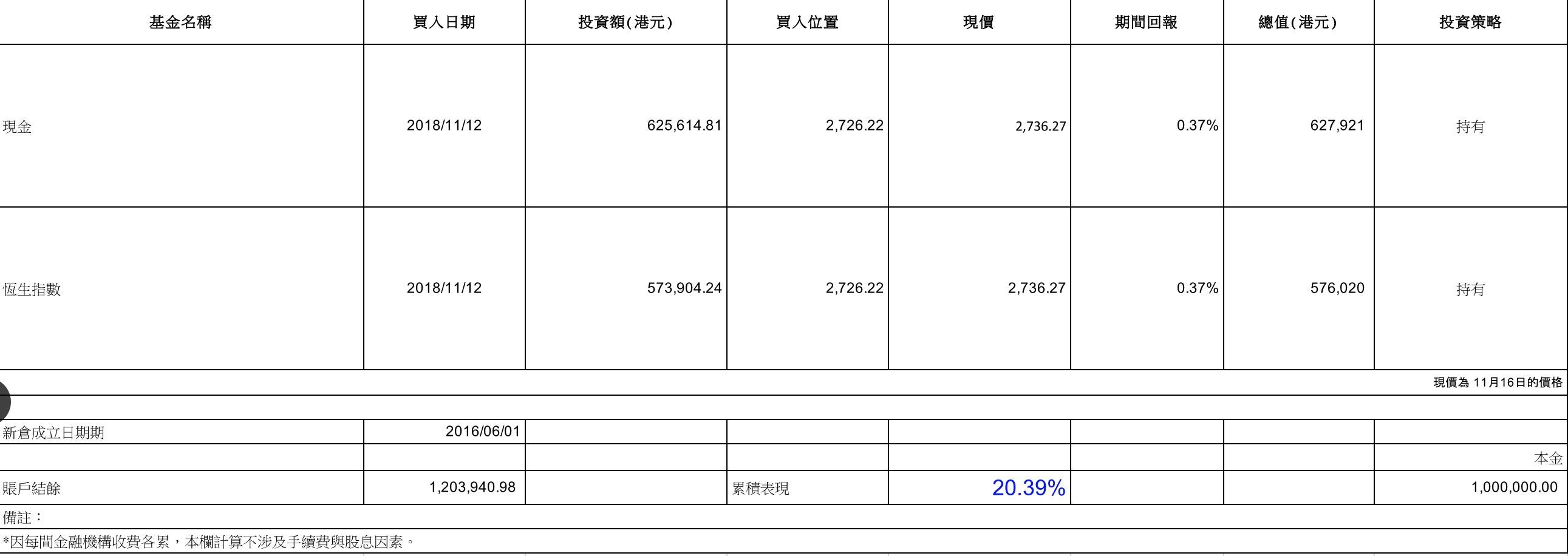

中投傲揚精選基金

基金經理

溫鋼城

https://www.facebook.com/CISPRIDEPAGE/

延伸閱讀:想讓投資組合獲得合理增長 中美股市要咁選

【中美股市】投資賺錢方法不外乎低買高賣,又或是數年前選對了像騰訊(0700)和亞馬遜(AMZN)好股。當然,本欄主要針對強積金投資,組合不能選股但也可以選對了金融市場,如十多年前的中港股市,又或是近年長升長有的美國股市,坐一轉順風車讓投資組合獲得合理增長方為上策!

撰文:溫鋼城 |圖片:unsplash

然而,就目前環境而言,中港股市股值吸引,恆生指數市盈率只有9.7倍,國企指數更只有7.8倍,堪稱目前環球主要金融市場中的「平霸」,應該一如中央官員建議長線投資可妨積極撈底?

還是應該繼續挫弱扶強,雖然標準普爾500指數市盈率達19.1倍,但趁美企重啟回購自家股票行動,加上早前已調整了近10%,現較高位仍有5%空間而低吸美股?似乎關鍵在於雙方目前經濟狀況,與及稍後貿戰能否短期內平熄。

信貸評級機構穆迪上週發出警告,表示憂慮中美兩國貿易戰將進一步升級,將拖累全球經濟增長由2017-2018的3.3%,回落至2019和2020年只有不到百份之三。

適逢上週五白宮貿易顧問納瓦羅(Peter Navarro)於一場公問演說中,批評華爾街投資銀行,尤其點名的高盛不應予總統特朗普施壓,圖化解中美貿易爭拗。反應回流美國投資云云 …

這些言論,或許起碼可證明白宮內仇華派官員,一直為兩國關系搧風點火,在這班嘍囉長期告“枕頭狀”的情況,似乎預視了習特會後,雙方能夠快速達成協議機會,難如早前市場預期般樂觀。若真的協議落空,對中港股市肯定不利。

此外,昨天內地剛好雙十一購物活動,今年又再一次打破紀錄至2153億元人民幣。阿里巴巴執行副主席預期,未來內地10至15年中產將急速上升,由3億增加至6億,且工資能以低雙位數上升,有助中國由出口型經濟,轉營至內需型云云 …

同樣都是工資增長,且增幅按年還不過是2.8%,盡管美國公布的10月就業報告中提到,工資增幅已達到9年半以來最高,但足夠令仍處牛市的美股企業吃不消!提出這樣警告的上市美企數目不斷增加,由早前的數間,最新已增至十多間。

諷刺的是美企受惠於稅改政策,標準普爾500指數2018年每股盈利(EPS)增長預料可達24%,就算減稅效應已悉數消化,加上高基數效應等問題,明年增速就算放緩預期也能到9%。

那麼,正在放慢中的中國經濟,企業盈利增長肯定不是數倍於美國,甚至貴州茅台(600519)、吉利(0175)、瑞聲(2018) … 等多間企業,近期銷售後都明顯放慢。

就連上述雙十一購物節銷費增速,也由去年39%縮減至只有27%。在如此場境下,內地仍加薪低雙位數,那豈非要了這些公司的命?股價焉有不跌之理?看來目前並非買中港股市的時機!

事實上,從方方面面都不難發現,內地正處於中產陷阱的轉營期,加上中港股市向來大上大落,簡而言之就是追勢。

對於投資高手而言,就高位33484點拋出股票轉持保本產品,表現當然理想。但若不懂也不願花時間理會的投資者,買美股平平穩穩賺取每年平均8%左右的回報,看來對普羅大眾更為實際。

難怪畢菲特經常掛在嘴邊:「買美國指數基金就夠了。」

中投傲揚精選基金

基金經理

溫鋼城

https://www.facebook.com/CISPRIDEPAGE/

編按:筆者為中投傲揚精選基金基金經理

筆者專頁:https://www.facebook.com/CISPRIDEPAGE/

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。