美團值得趁低吸納、眾安仍會跑贏大市?閱文、微盟、美團、眾安逆市追揸沽

撰文:經一編輯部|圖片:中新社

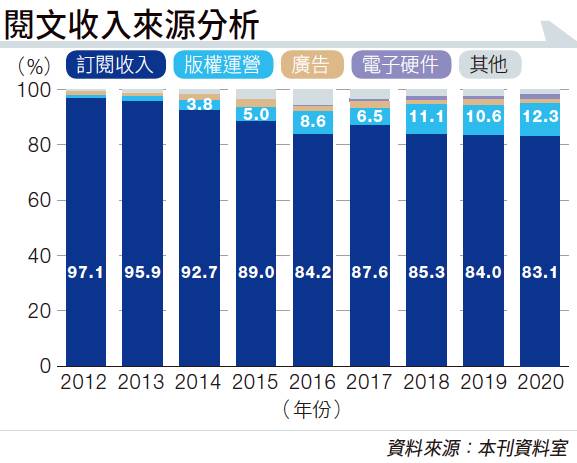

數騰訊陣營公司,不能不提親生仔閱文。2017年騰訊分拆閱文上市。現時騰訊持有閱文股權超過57%,爲單一大股東。 現時閱文的主要收入來源為網上閲讀服務(見圖),但最大憧憬為文學作品改編成為電影及電視劇所收取的版權費。

相關文章:騰訊明天公佈全年業績 高盛目標價490元 遊戲業務受惠疫情 專家今年估值375至470元

閱文具慶餘年效應

2018年全年集團營業額50.38億元人民幣,翻查過去4年按年複合增長率達81.3%,2019上半年營業額為29.71億元人民幣,按年增長30.1%。 集團營業額增長驅動力主要分為兩個階段,2018年之前主要依靠在線閱讀收入增長,主要因公司併入騰訊後渠道能力大幅提高,用戶規模和估計未來用戶增長加快。此外,版權收入大幅增長,在總收入的比重明顯提高,主要因影視行業對具商業價值的文學作品版權需求增加所致。 中金公司早前發表報告,因應疫情爆發,下游渠道購置劇本需求旺盛,有助於存量項目的銷售,以及集團從低基數基礎上復甦,預測閲文今年淨利潤按年上升6%至11.79億人民幣。 加上,閱文有《慶餘年》效應,投資者憧憬未來有不同文學作品被改編為電視劇。新一份業績值得期待,短期內如能在28.7元支持位整固,有望收復失地。

延伸閲讀:閱文買唔買得過 長揸好唔好

微盟有小程序憧憬

另一邊廂,騰訊大力發展小程序,前者亦有入股與之相關的微盟,持有7.73%股權。 根據弗若斯特沙利文報告,按照2017年的收入計算,內地中小企業前五位基於微信的第三方服務提供商中,微盟的市場分額為15.3%,是微信生態內最大的第三方SaaS(軟體即服務)服務提供商。

一般而言,SaaS企業大部分收入應該是來源於企業客戶給軟件的付費。但微盟近5年來的SaaS業務營收佔比明顯下降,從2015年的100%降至2019年上半年約33.4%。原來去年的主要盈利項目是來自於精準營銷廣告服務,項目收入4.38億元人民幣,貢獻集團66.6%收益。

集團於週三(17日)發表財務報表,中信建投表示,公司將逐步放棄自建數據庫,轉而使用騰訊雲數據庫,與騰訊的關係將更為密切,預計公司2019年全年收入增長有望超過68%。 而早前微盟公布計劃收購無錫雅座在線科技股份有限公司,後者是餐飲業務一體化方案提供商,市場普遍相信微盟這次收購將能以微信小程序低成本、可有效提高客戶留存率及回頭率的優勢,讓餐飲企業能夠掌控流量,通過微信小程序與消費者進行直接交易而累積客戶資料,從而提高對程序的依賴性,是一筆雙贏交易,站穩4.9元可買。

延伸閲讀:騰訊都睇好的營銷業務!微盟集團有望升50至100%|吳家順|經一專欄

美團值得趁低吸納

騰訊持股約18.12%的美團,去年第三季業績大幅轉虧為盈,錄得盈利13.35億元人民幣,對比2018年同期虧損832.95億元人民幣為改善。2019年第三季溢利為19.42億元,按年轉虧為盈,亦錄得環比增長,當時的毛利率為約35%。 肺炎疫情打擊內地消費市道,目前尚難估計相關數字。但早前中央要求各地「復工復產」和「擴大內需」,預計相關消費市場會獲得消費補回現象。 根據美團數據顯示,3月以來全國餐飲商戶復工率已超過55%,消費回暖進程有望加速。

美團同時加大補貼力度,推出總值5億元人民幣的消費者補貼,補貼範圍包括美團外賣、美團到店餐飲、美團酒店民宿門票等服務產品,將在3月內向用戶發放超過4億元人民幣的補貼。同時亦會延長用戶過期未使用的美團外賣會員紅包,預計花費1億元人民幣。 預期美團的收入因補貼而錄得環比下降,但由於疫情將同業下游營運商進一步虛弱化,美團重新起步之時有望錄得更可觀增長,可於100元以下買入,博長線升值。

延伸閲讀:【美團點評(03690)】接力做新股王!2020年股價走勢預測 業績解構|2020投資展望・焦點股巡禮(8)

眾安扭虧在望

騰訊持股約10.21%的眾安,受惠於肺炎疫情爆發,令不少生意步向網上世界,眾安作為網上保險公司,自然值得期待。公司在2019財政年度亦實行了多項業務改革,承保條件轉趨嚴格,包括削減虧損率比平均高的團體健康保險業務,暫停收取高額服務費平台提供旅遊保險產品以及減少對消費者金融平台的承保,並警惕行業風險。

延伸閲讀:眾安在綫(6060)利用人工智能賣保險 武漢肺炎受惠股 開始轉勢|吳家順

雖然眾安在2019年上半年有淨利潤,但由於下半年的承保虧損擴大以及技術支出增加,招銀預計2019年全年眾安會有6億元人民幣的經常性業務虧損。 儘管「武漢肺炎」令內地人投保意識增強,但疫情導致旅行,汽車的保費等收入減少,醫療收入未必能填補相關缺口;不過,預料眾安作為新經濟公司,仍然會跑贏大市,支持位30元樓下可買入追落後。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。