馬斯克踩場討論美股貴唔貴 問「點睇巴菲特指標創新高」Cathie Wood:無法趕上時代步伐

撰文:經一編輯部| 圖片:Getty Images、Twitter

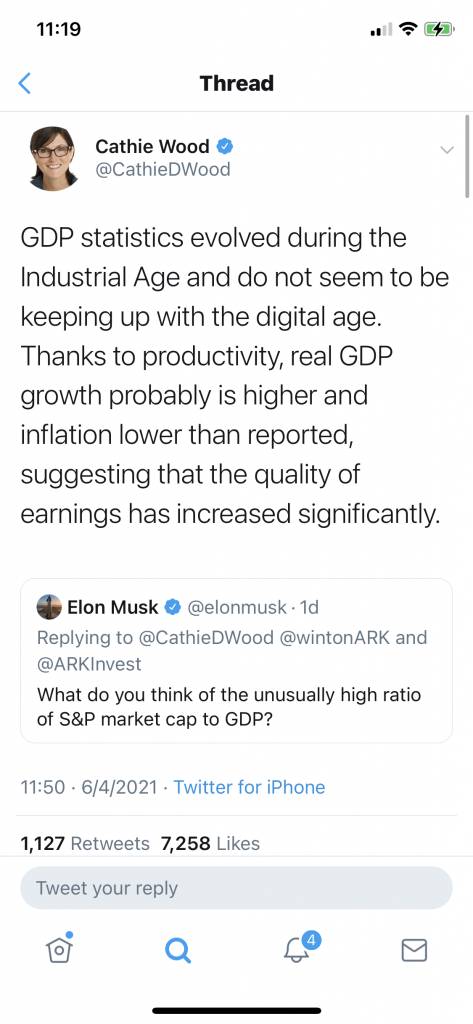

馬斯克在Cathie Wood的投資者問答上留言,問ARK如何看待標普500市值和GDP比例(巴菲特指標)又創新高(What do you think of the unusually high ratio of S&P market cap to GDP)。

甚麼是巴菲特指標?

「股神」巴菲特(Warren Buffett)曾在2001年12月的福布斯雜誌上發文表示,可以通過股市總市值和GDP的比例,判斷美股是否存在泡沫。此後,「美股市值/GDP」就被稱為巴菲特指標。

一般而言,當上述比例位於70%至80%之間,是買入美股的好時機;而如果比例超過100%,投資者就需要關注美股風險。

GDP指標是工業時代產物

面對馬斯克的提問,Cathie Wood表示,GDP指標是工業時代誕生的產物,目前似乎已經無法趕上數字時代的步伐。

由於生產提高,實際GDP增長可能比報道的更高,而實際通脹水平則可能比報道更低,意味公司盈利質量顯著提高。

科技創新將導致良性通縮

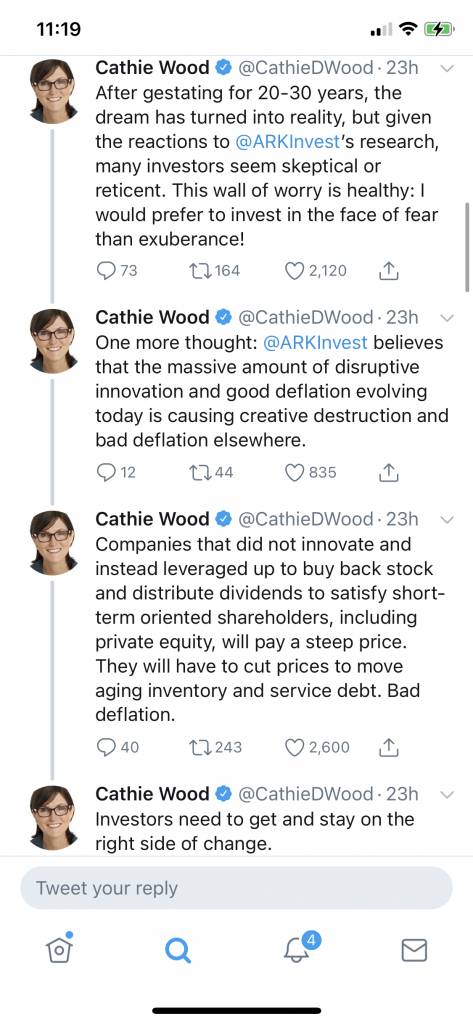

Cathie Wood續指,目前的科技創新發展超越歷史上的任何一個時期,最終會導致「良性通縮(good deflation)」和需求爆炸性增長。以電動車電池技術為例,在技術推動下,電動汽車在未來5年將增長15-20倍。

而在「良性通縮」影響下,美債收益率將長期處於較低位置,令現金流折現模型中的折現系數未來幾年會跌至令人驚訝的低水平。

創新爆炸種子早於90年代種下

她表示,目前創新爆炸的「種子」是在上世紀90年代末的科技和電信泡沫時期種下的。

分別是當時的投資者在技術尚未成熟、成本過高的情況下追逐夢想;但經歷了20至30年的技術發展後,過去的夢想已經成為現實。

雖然目前許多投資者依然對Ark Investment的研究持懷疑態度,但從投資角度,存在質疑是健康的表現。

舉債派息的公司將付高昂代價

Cathie Wood又警告,「破壞性創新」和「良性通縮」正在變化,令部分地區出現創造性破壞和惡性通縮,投資者需要變化中做出正確的判斷。

那些不是透過創新,反而是通過舉債回購或派息,以滿足投資者短期需求的公司,將來將會付出高昂的代價,他們將不得不下調產品價格,以削減庫存和公司債務水平。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。