疫後餐飲消費復甦 九毛九再出海

1995年,集團最初在海南經營傳統山西麵食,直至2003年才著力發展華南市場,其後開始以九毛九品牌主攻西北菜,以連鎖模式經營,再以多品牌策略伸延至其他餐飲菜色,針對細分市場。

除九毛九和太二酸菜魚外,集團於2020及2021年分別推出慫火鍋及賴美麗烤魚;那未大叔是大廚主打粵菜。

供應配套方面,集團在佛山設有中央廚房倉庫及食物加工中心,同時在華南及華北建設新供應鏈中心,以及在西南部建設火鍋底料及複合調味料的生產廠房及一間中央廚房,以增強供應鏈能力以支持未來擴張計劃。

另外,集團並正物色在華東,增建另一間中央廚房。

隨著內地防疫措施放寬,集團今年上半年重拾擴張步伐,新開67間餐廳,包括46間太二、16間慫火鍋、一間九毛九及四間賴美麗烤魚。

截至6月底止,在全國、加拿大、馬來西亞及新加坡經營621間,比起2022年同期475間,增加146間。太二品牌佔最多,達496間;慫火鍋及九毛九分別43間及75間。

CFO離任股價一度急挫

擴張步伐再提速,但股價愈走愈低,年初以來已累積下跌超過四成。

集團6月初有高層變動。執行董事李灼光辭任執行董事、首席財務官、副總裁及公司秘書等一切職務,理由是想投放更多時間在其他個人事務上。

其執行董事、首席財務官及公司秘書職務,則由2019年加入集團的財務總監蘇淡滿接手。

早於2013年加入九毛九的李灼光,雖然只有40歲,但離開四大會計師行並加入集團後,一直以來負責財務、戰略投資及投資者關係工作,投資界對其認知,是九毛九的骨幹成員。離職難免惹來無限想像,消息一度令股價急挫。

不過,交銀國際相信李灼光離任,無礙九毛九強勁的營運表現,認為股價大調整反而是吸納良機,仍然是該行下半年消費板塊的首選股。

高盛相信,離任消息會影響短期投資情緒,但集團核心品牌基本面良好,兼且估值吸引,維持給予「買入」評級(見圖表一)。

中期收入升逾51%

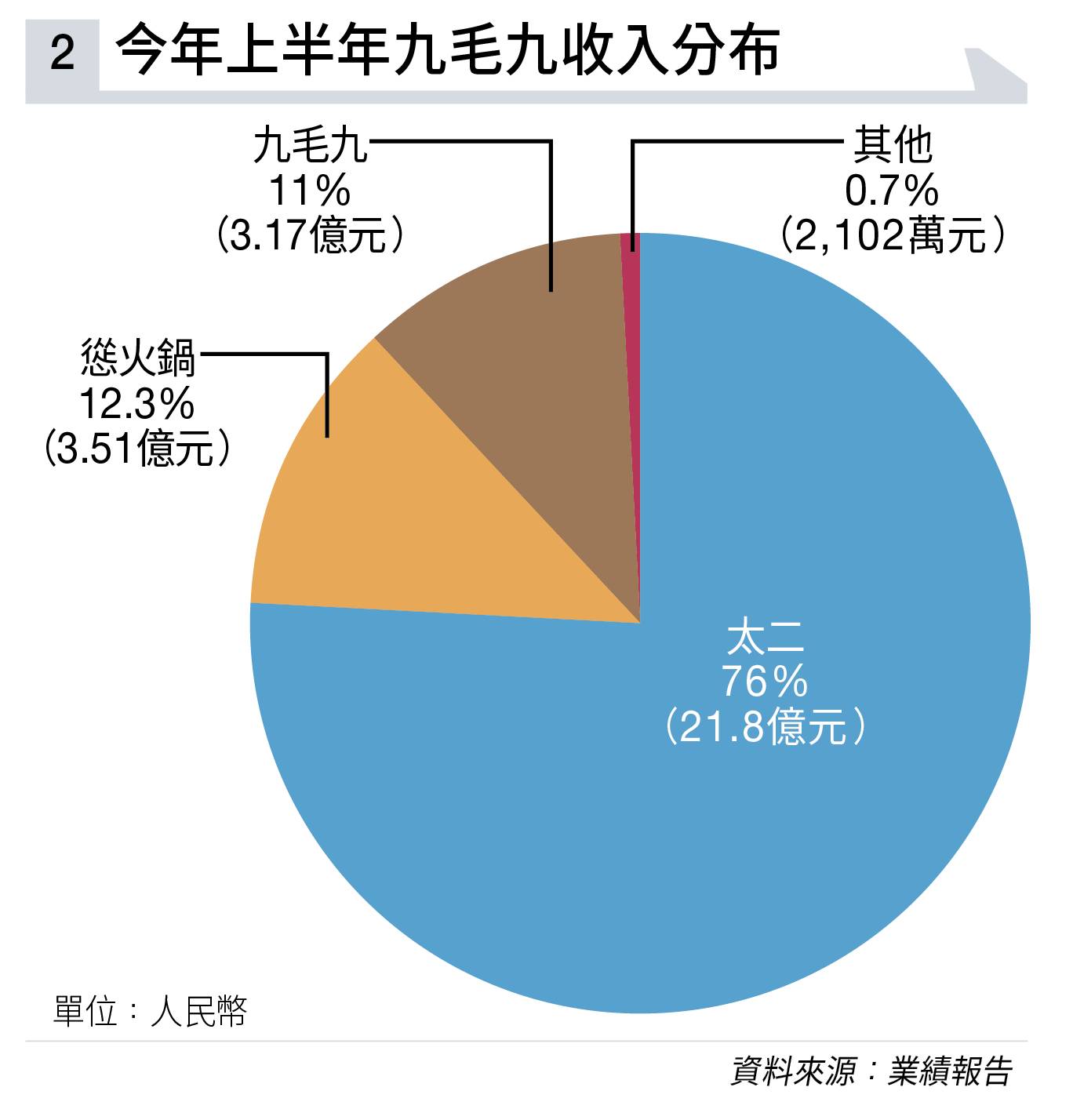

最新派發的成績表交足功課。截至6月底止上半年收入28.79億元人民幣,按年上升51.6%。

期內收入大部分來自太二(見圖表二),佔21.84億元人民幣,增加47.4%;其次是慫火鍋及九毛九,收入分別3.51億及3.17億元人民幣,增長331.1%及1.6%;賴美麗烤魚有1,318萬元人民幣,上升114%;至於去年已出售的2顆雞蛋煎餅,期內已再無任何收入貢獻。

同店銷售方面,所有餐飲品牌都有增長。

太二有14.71億元人民幣,增加16.1%;慫火鍋及九毛九同店銷售分別8,327萬及2.99億元人民幣,增幅25.4%及7.8%。

賴美麗烤魚948萬元人民幣,上升53.9%;那未大叔是大廚652萬元人民幣,僅升1%。

按服務項目劃分,餐廳經營收入有24.26億元人民幣,上升58.1%。外賣業務有4.45億元人民幣,增加25.1%。

經營利潤率擴張

上半年店舖層面經營利潤增加106.7%,至5.75億元人民幣;經營利潤率20%,提升5.4個百分點;純利增加285.1%,至2.22億元人民幣。

撇除股權為基礎的開支,經調整純利2.47億元人民幣,上升258.7%;經調整純利率提升5個百分點,至8.6%。

摩根士丹利調低九毛九今後三年收入預測,分別1%、4%及3%,主要考慮到門店營運效率出現攤薄影響,以及宏觀經濟環境充滿挑戰,令太二收入有壓力。

與此同時,因應開店開支增加,調低同期盈利預測。目標價由20元降至19元,維持「增持」評級。

交銀國際認為,海外擴張對九毛九而言,是一片藍海,集團管理層預計今年將在內地,港、澳、台,以及新加坡開設15間家太二;一旦形成規模,就可以建立海外供應鏈。

另外,太二及九毛九品牌的銷售額只回復2019年水平分別86%及80%,翻枱率和經營利潤利率仍有上升空間。

從長遠來看,供應鏈建設可以推動毛利率上升,管理層亦預計太二達到穩態時的經營利潤率可達23%,給予目標價20.5元。本週五(9月15日),九毛九股價收報11.94元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。