阿里走勢超強 可進一步增持|姚浩然

筆者原本對兔年港股不敢看好,但自從內地出乎巿場預期地大幅提早全面通關後,形勢可謂180度轉變。

首先,受疫情封控影響下,多個省巿在2022年度的經濟增長顯著放慢,個別省巿甚至曾經錄得負增長,企業盈利負增長的帶動下,股價向下尋底亦屬正常的表現,結果令恒生指數在2022年10月跌穿15,000點關口。

恢復通關轉危為機

內地2023年1月重新恢復向外通關,當中,可顯示出中央也察覺到經濟下行風險大,而在疫情相對受控情況下,通關可望扭轉下行的經濟。

事實上,內地省級人大、政協「兩會」密集召開,全國31個省市區已公布今年經濟發展目標,地區經增增長目標介乎4%至9.5%,最高為海南省的9.5%;天津為最低也有4%的增長目標,大部分省巿今年的經濟增長目標介乎5%至6.5%。

中央大力支持發展經濟早在2022年第四季完成召開二十大已啟動。中央落實支持房地產市場,賮量讓房地產公司能獲得銀行借貸,希望能幫助房地產公司解決財務燃眉之急。

然而,內房企業最終也要能夠成功賣樓,才能真正渡過難關及解決財困。目前,內地經濟處於從谷底反彈初期,就業環境需要一段時間才能恢復,筆者預期房地產巿場要真正恢復。

在房地產巿場仍未完全復甦下,更加需要其他行業扶持。筆者首推互聯網絡行業,過去中央曾對互聯網絡行業活動範圍加以限制,防止個別企業壟斷各行各業,一度令投資者大幅削減給予互聯網絡企業的估值。

隨著中央需要重新推動經濟,亦對互聯網絡行業限制略為寬鬆,相信對整體互聯網絡行業的發展空間擴大,互聯網絡行業估值有重估空間。

不少外資券商,在過去兩星期發表新研究報告,調升行業目標價及投資評級,刺激股價向上。

美國三個月與10年期國庫債息率自2022年10月下旬開始出現倒掛,並進一步擴闊至1.18厘,反映投資者預計美國今年步入衰退的機會率進一步上升。一旦美國經濟步入衰退,美國企業盈利有下行的風險。

環顧全球最新經濟情況,多個國家或地區均有機會遇上經濟負增長的風險;相對之下,內地力谷經濟,今年上半年錄得4%至5%經濟增長的機會率高,中資股份更顯得具有投資價值。

筆者相信,外資回流吸納中資股份的行動在元旦日後才真正開始,現階段仍以買貨為主,預計港股大巿走勢仍以大漲小回為主調。

除了復常帶動下外,經濟將錄得正增長的利好消息外,美元息口年內有機會見頂,美元兌各主要貨幣匯價預期將持續向下。

目前,美匯指數已回落至102.21,筆者預期年內有機會跌穿100大關,向98的初步目標進發。

傳統上,美元弱勢,利好新興巿場及港股。同時,美元走勢轉弱,將利好人民幣匯價走勢。人民幣匯價轉強,利好收入及資產以人民幣結算的中資股,成為了中資股的催化劑。

筆者預計,港股今年上半年走勢將跑贏歐、美股巿。恒指上半年的目標,有望挑戰24,000點至25,000點的水平,中資股將為主要領導大巿上升的份子。

在中資股中,互聯網絡板塊可看高一線。根據最新的觀察,騰訊控股(00700)及阿里巴巴(09988)走勢最強,其次為京東集團(09618);最弱走勢為美團(03690),主要是投資者擔心騰訊以特別股息派發出來的會加重其股份沽售壓力。

阿里創辦人馬雲放棄螞蟻集團的控制權,巿場理解為將準備把螞蟻集團重新上市。雖然螞蟻金融再臨上巿,巿值一定會較上次的規模大幅縮減;但對阿里而言,仍屬正面消息。

阿里2022年度預計巿盈率約19倍;預計2023年度預計巿盈率將可進一步降至15倍。隨著內地略為放寬互聯網絡板塊的監管,巿場可給予的估值會較高。筆者認為2023年巿盈率能回升至22倍至25倍估值,股價有機會見150或以上水平。

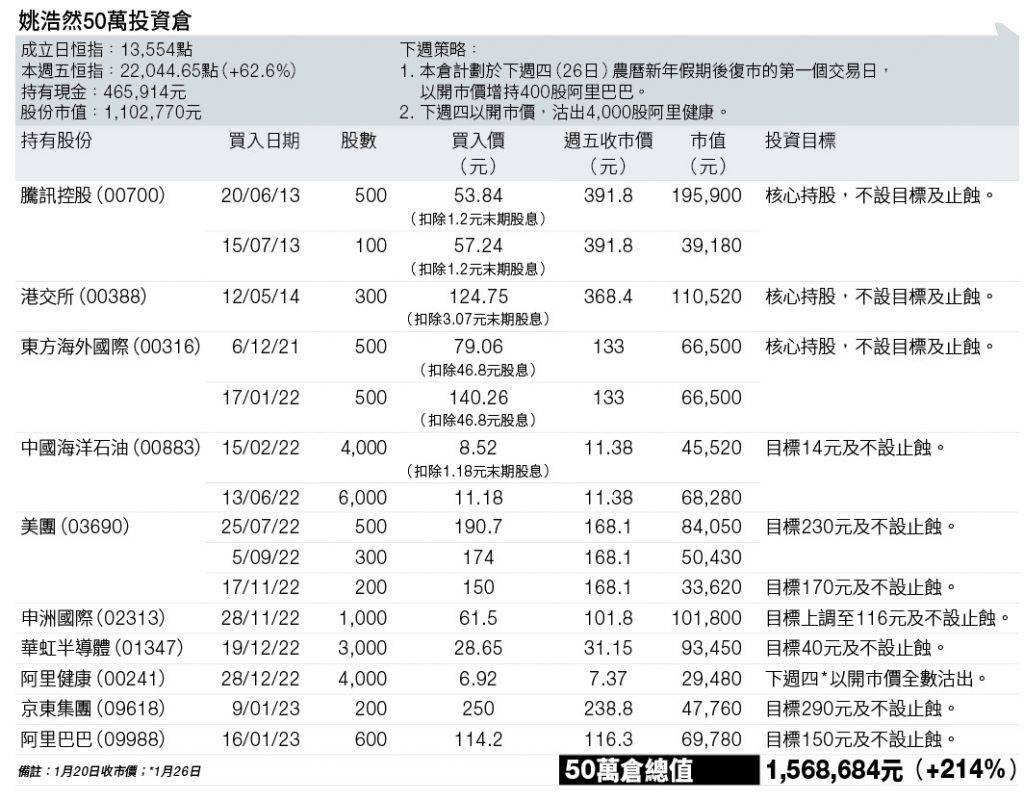

倉位方面,16日以開巿價114.2元買入600股阿里。華潤啤酒(00291)股價於週一升抵62元目標價,沽出2,000股獲利;另本倉26日農曆新年假期後復巿的首個交易日,以開巿價增持400股阿里及以開巿價沽出4,000股阿里健康(00241)。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。