一圖前瞻 | 最火“AI寵兒”超微電腦業績來襲!AI產品收入預計仍將強勁,本次財報還需關注哪些重點?

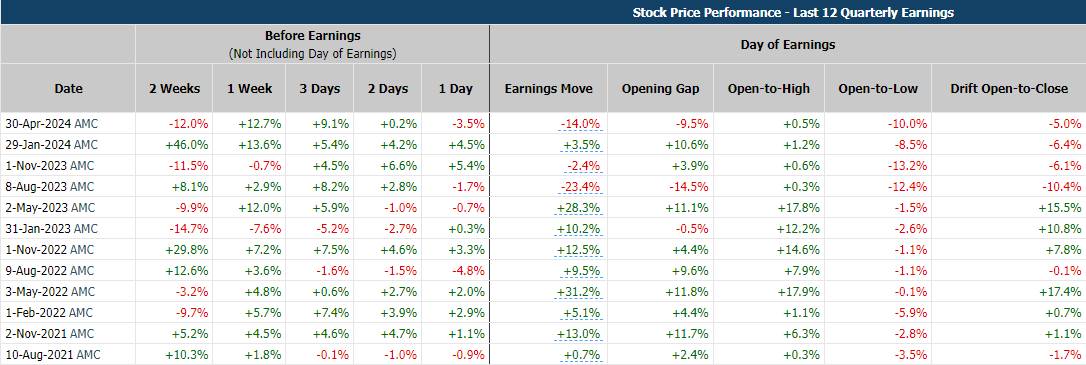

產品收入仍將強勁,OEM設備與大型數據中心市場表現亮眼此前,超微電腦發佈的第四財季及全年業績指引均超出市場預期,預計FY24Q4營收將達到51億至55億美元,同時調整後每股收益設定在7.62至8.42美元的區間內。據彭博一致預期,預計超微電腦在FY24Q4的財務表現中,產品收入將繼續展現出強勁的增長勢頭。具體而言,分產品類型來看,其核心服務器與存儲系統產品的預計收入將達到50.76億美元,環比增長37%,佔總營收的96%;子系統和附件產品預計收入2.21億美元,環比增長46%,佔總營收的4%。從市場分佈來看,超微電腦在OEM設備與大型數據中心市場的表現尤為突出,預計收入將達到29.3億美元,環比激增63.6%,顯示出公司在這一關鍵領域的強勁競爭力。此外,企業級與渠道市場也貢獻了22.5億美元的收入,環比增長接近20%,反映出公司業務的廣泛覆蓋與穩健增長。值得注意的是,儘管5G、電信和邊緣/物聯網市場的收入規模相對較小,僅為4600萬美元,但也預示着公司在新興技術領域的積極佈局與探索。超微電腦財報關注焦點還有哪些?展望本次超微電腦財報,市場將重點關注DLC項目、OEM系統毛利率、與馬斯克xAI合作事項、AI新產品發佈、以及營運資本的需求。1、關於DLC項目,彭博BI分析師指出,公司創新的DLC液態冷卻Building Blocks及機櫃級整體解決方案已具備大批量生產能力。4至6月間,公司全力向三家頂尖客户交付超過1000個搭載NVIDIA HGX AI超級計算機的機櫃,當前月產能已突破2000機櫃,並預計DLC機架將在2-4周內完成周轉。每個DLC機櫃功率峯值可達100千瓦至120千瓦,展現強勁性能。然而,巴克萊分析師提出,部分DLC項目或因供應鏈挑戰而遭遇延期,可能歸因於液冷組件(如冷板、歧管等)供應短缺,或是供應商為確保無泄漏而加強質檢流程,延長了生產週期,進而影響到項目的原定時間表。2、此外,在NVIDIA Blackwell週期的背景下,隨着市場因數百個OEM系統選擇的增加而競爭日趨白熱化,對於超微電腦毛利率能否恢復至並超越14%(長期目標設定在14%-17%之間)的信心評估顯得尤為重要。同時,面對Dell以低利潤率搶佔AI服務器市場的策略,毛利率持續成為超微電腦的一大挑戰。據Wells Fargo分析師預計,本次財季的實際毛利率有望達到14%的中段水平,且長期而言,隨着DLC機架業務的拓展,其高毛利率特性(得益於SMCI自主研發的液冷系統關鍵部件所帶來的溢價能力)將助力整體毛利率向14%-17%的目標邁進。由於超微電腦在DLC機架領域展現出對Dell的顯著領先優勢,預計至少提前兩個季度進入市場實質性出貨階段,而Dell的相應計劃可能延至2024年底或2025年。3、另一方面,還需注意超微電腦與馬斯克的AI初創公司xAI的合作,將為其打造超級計算機所需的服務器機架,投資者可在電話會上關注。目前,xAI正致力於開發驅動AI聊天機器人Grok更新的超級計算機,預計於2025年秋前投運。據馬斯克透露,該機組將由超微電腦和Dell各承擔一半。4、超微電腦還將在在9月至12月期間推出多款創新產品,強化NVIDIA與Intel支持,採用高效液冷與ENRC技術,推出高功率密度新機架及基於未來GPU(NVIDIA H200/B100/B200/GH200/GB200與Intel Gaudi2/Gaudi3及AMD MI300X/MI300A)的AI推理優化系統。5、同時,還需關注超微電腦的營運資本密集度與庫存擴張帶來的資金需求,特別是庫存擴張至41.25億美元(第三財季環比增長67%),及購買承諾增加至29億美元(第三財季末環比增長10億美元)。此前,公司CFO表示將希望籌集更多的資金需求以此滿足潛在的需求市場。歷次財報日股價如何表現?根據Market Chameleon,回測過去12個季度業績日,超微電腦在業績發佈當天上漲概率較高,約為75%,股價平均變動為±12.8%,最大跌幅為-23.4%,最大漲幅為+31.2%。超微電腦在今年兩次季績日表現分別為-14%和+3.5%。

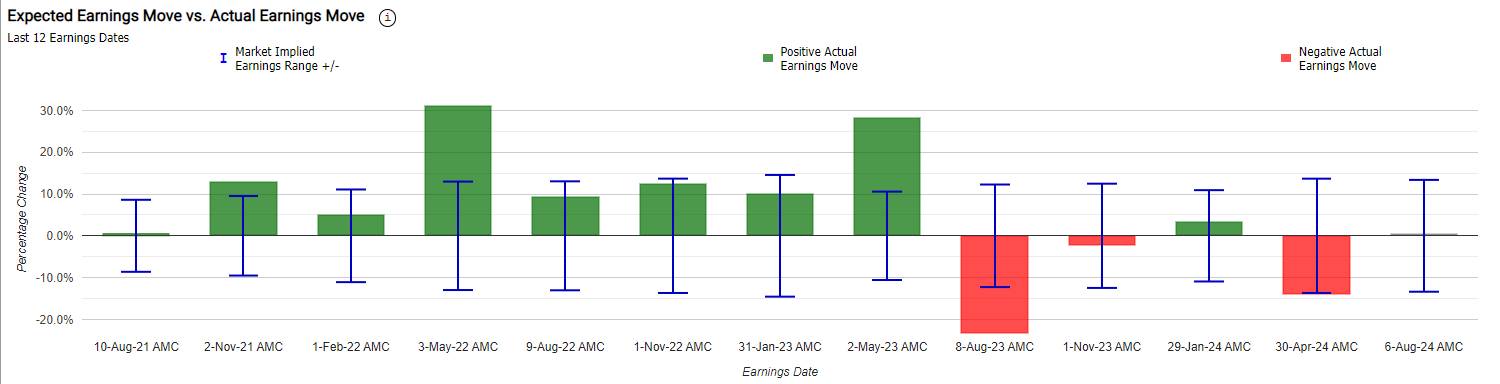

當前,超微電腦的隱含變動為±13.4%,表明期權市場押注其績後單日漲跌幅達13.4%;對比來看,Meta前4季度的績後平均股價變動為±10.8%,顯示該股當前期權價值期權被高估。

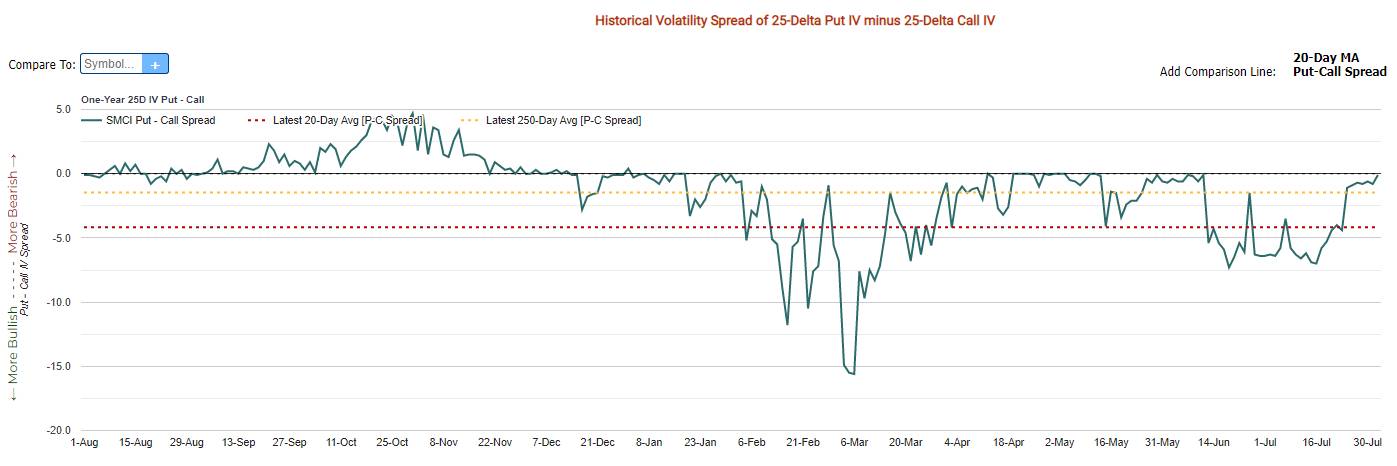

波動率偏度來看,當前市場對該股傾向略微看跌。

編輯/ping風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。