買定唔買比特幣?將Bitcoin加入投資組合前先睇睇|安東尼

撰文:安東尼| 圖片:iStock圖片、新傳媒資料室

風險確實高

以過去三年(截至2021年1月31日)的走勢來計算,比特幣的歷史波幅高達75.9%(年化),是傳統資產美國股市(標普500指數基金SPY)及環球股市(MSCI世界指數基金URTH)的5.3倍和4.1倍。由此可見,比特幣的風險(波幅)確實很高。

然而,投資表現除風險外也要比較相關回報(收益率)!這就要看有「投資性價比」之稱的夏普比率(Sharpe Ratio)。

從表1看到,比特幣過去三年平均每年升148.1%,收益率顯著高於75.9%的(年化)波幅;比特幣的夏普比率因此高達1.95,即每度風險帶來1.95度回報,其「性價比」實在出類拔萃!

表1:比特幣對傳統資產:三年期(年化)投資回報及風險

| 資產類別 | a) 總回報(收益率) | b) 風險(波幅) | a÷b 夏普比率* |

| 比特幣(兌美元) | 148.1% | 75.9% | 1.95 |

| 標普500指數基金(SPY) | 14.8% | 14.4% | 1.03 |

| MSCI世界指數基金(URTH) | 8.55% | 18.6% | 0.46 |

資料來源:Yahoo Finance, Morningstar 及 CoinDesk;數字由2018年1月31日至2021年1月31日,總回報(年化)以美元計價包股息再投資,波幅(年化)由筆者以每周回報用Excel計算。*無風險回報用3個月美國國債利率0.04%。

互補長短「雙手互搏術」

比持幣的夏普比率(風險調整後回報)雖然優秀,但投資者仍要考慮比特幣和本身投資的「相關性」才可決定應否加入!

就如筆者早前實測滙豐、信安強積金(MPF)的文章裡提到,若新投資(資產)和現時的投資的表現十分類近,就仿如加條香腸到個雜扒餐般,根本不能互補長短。

理論上「相關性」愈低愈能分散風險,新投資便愈能「加持」整體投資的「性價比」,其「夏普溢價」就愈高。有關方程式如下:

夏普比率 新投資 ﹣(夏普比率 現有投資 X 相關系數 新投資, 現有投資)

用以上的方程式計算,過去三年(截至2021年1月31日)比特幣和MSCI世界指數基金(URTH)的相關系數(CORR BTC,URTH)只有0.312,屬於溫和水平;所以加入比特幣可為環球股市(URTH)加持1.81的夏普溢價(SHARPE-PREM BTC,URTH)。

相反,由於美股(SPY)和環球股市(URTH)的相關性(CORR SPY,URTH)高達0.978,貼近1.000的「完美」相關性;所以加入美股(SPY)只能為原本的環球股市(URTH)帶來0.58的夏普溢價(SHARPE-PREM SPY,URTH)。

以上證明比特幣不但可以為投資組合分散風險,又可加持回報;就如《射鵰英雄傳》中「老頑童」周伯通的雙手互搏術,可以左手畫方右手畫圓,在不同情況中取長補短。

比特幣就如「七傷拳」

友人看過以上數字到後就大喜:「咁即係我要將比特幣加入我的投資啦!」

且慢!畢竟,比特幣波幅很大,今年2月爆升到58,000美元後在短短一星期便急跌到43,000美元,搞到筆者「心都離埋」。

友人急不及侍:「咁即係可以買多少?」即使比特幣的夏普溢價出眾,但不是每個投資者都可以承受其風險;就如《倚天屠龍記》中崆峒五老內力不足但強練七傷拳,導致嚴重內傷。

有見及此,筆者利用過去三年(比特幣、標普500和MSC世界指數基金)數據,再用Excel Solver屈指一算,為不同承險力(內力)的投資者估算「適宜」的比特幣投資比重。

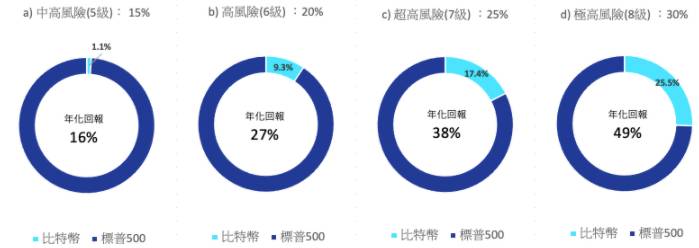

從圖2可見,筆者將投資者風險(波幅)承受力分為15%至30%的四個水平,並配對強積金(MPF)的七個風險級別。

若投資者最多只能承受第五級的風險(15%年化波幅)圖2a,那最多只宜將1.1%財富放到比特幣,餘下98.9%就放到傳統資產如標普500指數基金(美股),其整體投資組合過去三年平均每年上升16%。

若投資者擁有高達30%的承險力(遠超強積金最高的七級風險水平),其內力如明教教主張無忌般強勁,才可以把25.5%的財富放到比特幣,賺取高達49%的年化回報(圖2d)。

圖2:風險級別的比特幣的最佳「比重」

資料來源:Yahoo Finance及CoinDesk;數字由2018年1月31日至2021年1月31日,總回報以美元計價。最佳比重(歷史)由筆者用Excel Solver 基於三年期(歷史)波幅率和回報率(年化)計出。

視乎個人體質

由此可見,對於一般普通的進取投資者來說(第六級高風險投資者),比特幣都只能佔整體財富的10%左右( 圖2b);若承險力低於15%的年化波幅,就不要沾手比特幣了。

當然,以上的分析只是間單快速測試,讀者必須先向專業財富顧問作詳細的個人「體質」分析,才可決定投資比特幣與否(筆者戴頭盔)。

最後,筆者留意到比特幣和傳統資產(環球股市或美國股市)近年的相關性愈來愈高(CORR BTC,URTH由五年期的0.195升至三年期的0.312),意味者比特幣作為分散風險的作用愈來愈低。

這是投資者必須注意的事情。當然,比持幣作為另類資產(Alternative Asset),其入場門檻只是(港元)一萬幾千,容易變現手續費又不貴,令普羅大眾都可以參與造福蒼生,讀者不妨先去開個戶口,為以後分散財富作好準備。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。