貝萊德:2021年收息無運行 炒股票將會大賺特賺 世界已被重塑需留意3大投資主題

撰文:經一編輯部|圖片:貝萊德、新傳媒資料室

「我們在戰術上更加傾向於風險,並維持較高的股票戰略配置。」

過去,每當通脹率上升至過高的水平,中央銀行會通過加息而提高利率,達至降低通脹的效果。由於此舉會令名義債券收益率上升,貼現率上升,各資產類別估值會出現壓力,因此股票和債券的價格亦會出現壓力。

利率新常態炒股票勝收息

但這種規律可能會出現改變,在新常態下,通貨膨脹率強勁的同時,名義債券收益率不會出現典型的上升。

「財政貨幣的『政策革命』(The policy revolution,即應對新冠肺炎衝擊的必要反應),可能會對中央銀行抵禦通脹的能力造成更大的政治約束。」貝萊德報告指。

在全球經歷了新冠肺炎後,「政策革命」讓貨幣政策出現了重大轉變,出現「新名義利率」(The new nominal)。

為了盡快讓經濟重啟,各地中央銀行允許經濟在目標通脹之上運行,當中聯儲局已經宣布了一項政策轉變,採用新的貨幣政策框架,該框架使美國的通貨膨脹率暫時超過2%,以幫助支持就業市場,尤其是中低收入工人。歐洲央行亦正在考慮類似的政策方針。

「我們認為央行可能會抑制名義收益率的上漲,以防止不必要的金融緊縮,『政策革命』意味著風險資產的通脹水平將會比過去更好。」

由於看好風險資產的價格,貝萊德在中長期會加大股票的戰略配置,比例會比以往通脹上升時期為多。

從短期來看,即6個月到12個月之間,貝萊德傾向於對美國股票進行戰術上的超額配置,包括科技、醫療保健和小型股,以及新興市場股票和不包括日本的亞洲股票。

另外,由於利率接近下限,上升也被限制,實際收益率似乎會下降,將其進一步推向負值區域,並使政府債券在投資組合中的擔當作用甚至比傳統上更低。

再者,考慮到隨著全球供應鏈的重新布局,生產成本將上升,公司有發揮其定價能力以保護利潤的空間,因此,貝萊德偏愛與通脹掛鉤的證券,特別是增持美國國債通脹掛鈎證券(TIPS)、亞洲債券及新興市場和全球高收益債券。

加大投資中國

「這不是去全球化的簡單故事,是中國正向全球投資者開放其資本市場。」

根據貝萊德的說法,新冠肺炎加速了地緣政治趨勢、中、美兩極世界秩序,使全球供應鏈快速重新布局,這不是大眾所說的「去全球化」,而是「全球化的重新布線」(Globalization rewired),貝萊德提醒投資者應該面對兩個增長極點。

「尤其是在未來的關鍵行業,我們可能會看到,兩國都愈來愈重視自給自足,技術領域的競爭是未來中美角力的核心,美國日後可能不再關注雙邊貿易逆差,反而是關注中國的氣候和人權。」

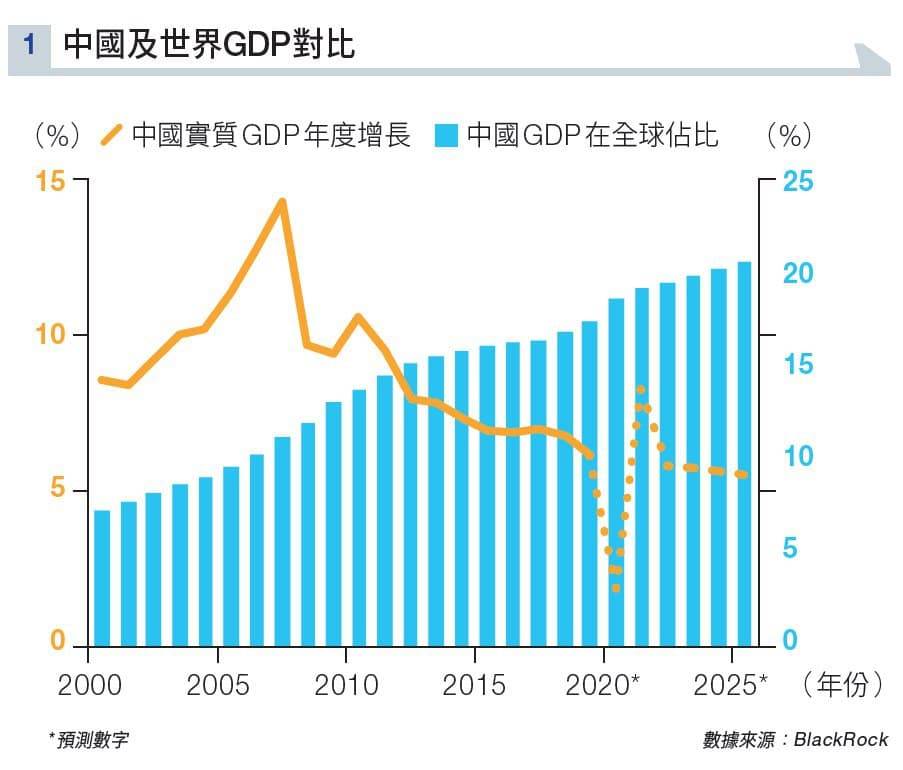

而且,中國的國內生產總值(GDP)亦日益增長,貝萊德認為中國經歷疫情後的增長,就正如在當年「後金融海嘯」時期迅速反彈一樣,目前的增長有望恢復到病毒前的趨勢,增速遠比世界經濟為快(見圖表一)。

隨著中國在全球指數中的比重不斷增加,貝萊德預計愈來愈多的資金將持續流入亞洲資產,因此投資者可以在投資組合上,把更多的比例分配到中國資產,以獲得收益和多元化。

「新冠肺炎極大地促進了結構趨勢:愈來愈多人關注可持續性;擴大財富,收入和健康不平等;以及電子商務的主導地位。」

可持續發展、供應鏈彈性不足正正是新冠肺炎讓人留意到的議題。

以歐元區為例,綠色基礎建設、投資電子化已成為其經濟重啟的核心方針,變相是加快了低碳經濟的發展。

轉變正在加速 持有可持續資產

尤其是新興市場國家,公共衞生基礎設施質量及獲得醫療保健的機會,均較發達國家差,新冠肺炎使人們更關注國家內部,以及國家之間的不平等。

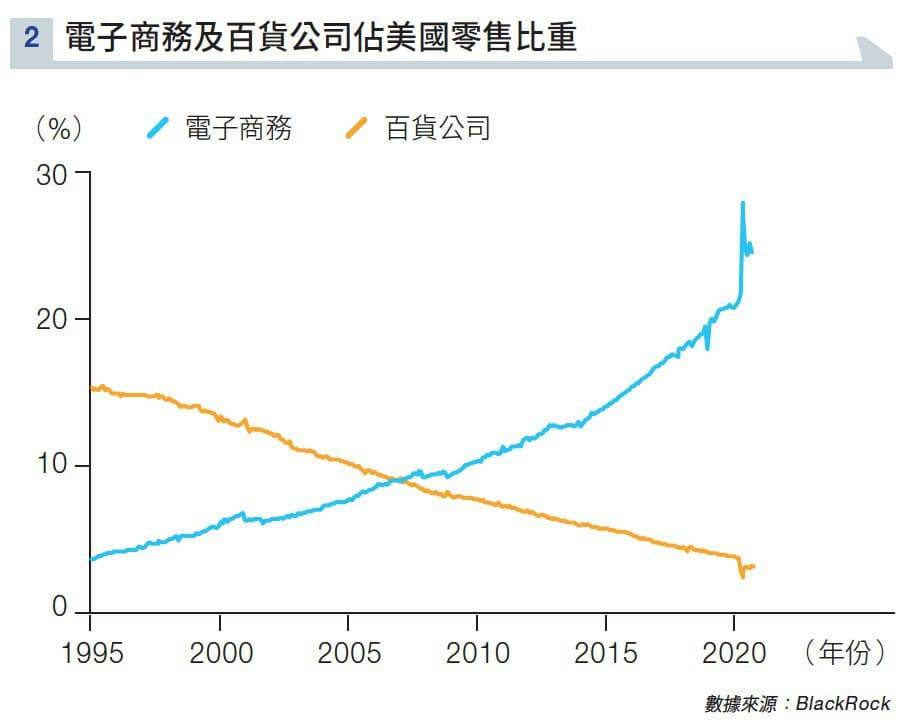

同時,新冠肺炎加速電子商務的主導地位,以及陷入困境的實體零售商的消亡(見圖表二)。與此同時,「贏家通吃」的動力也被放大,導致少數科技巨頭在最近幾年主導了股票市場指數的表現。

「這種過渡漸趨加速,讓我們對可持續資產更有信心,並在投資組合內繼續持有,而且亦看到資金持續流入可持續資產。」

貝萊德提醒投資者,這種結構性加速變化,應要重新評估投資組合的部署,不應是僅僅的邊緣調整。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。