蘋果業績終揭曉,華爾街多空激辯難休!“AI故事”能否提振未來走勢?

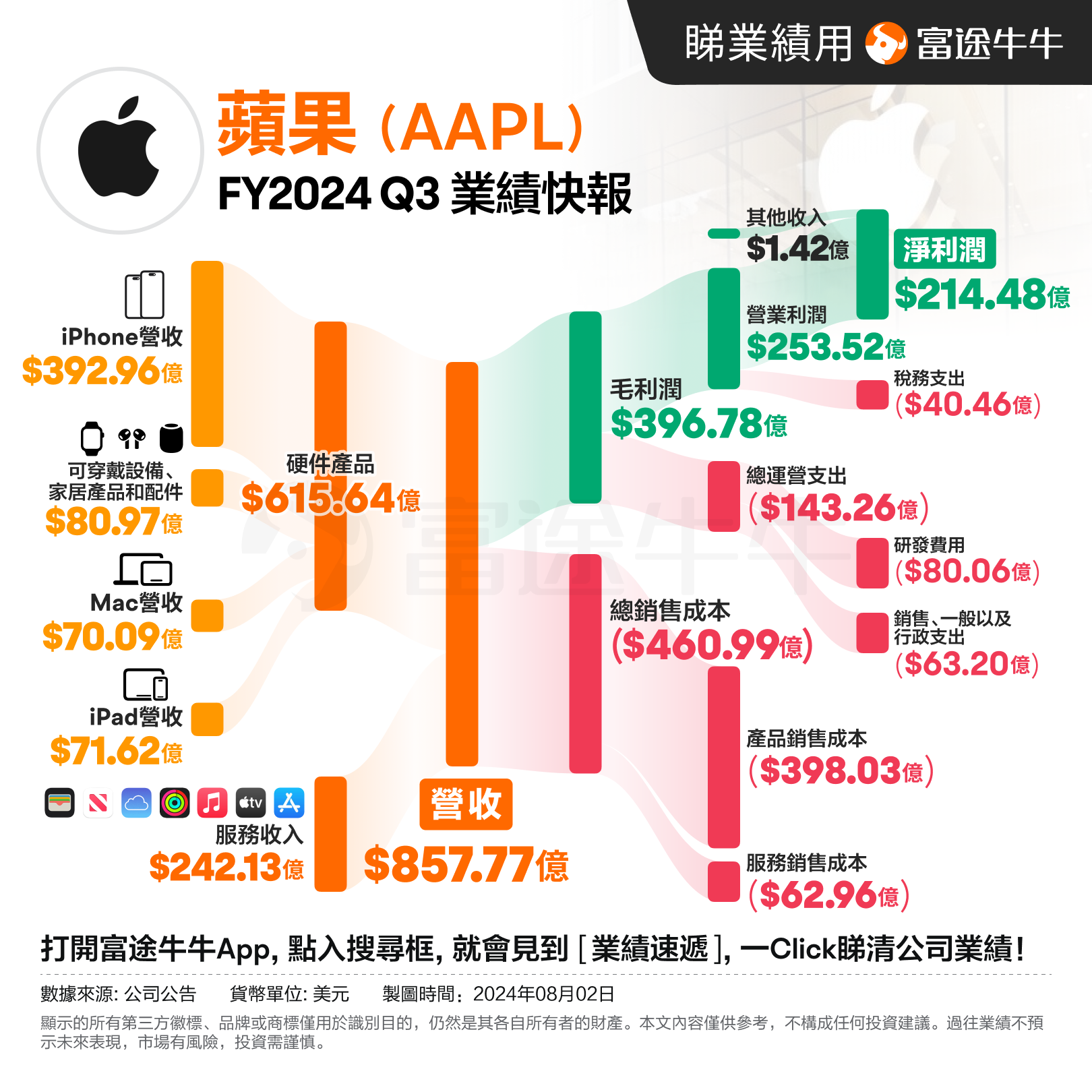

從細分業務來看,iPad收入和服務收入同比強勁增長,分別提升23.67%和14.14%。蘋果的 iPad 業務受益於期待已久的新機型發佈。公司於5月推出了重大升級產品,新產品包括價格更高、配備M4芯片的iPad Pro,以及速度更快、屏幕更大的iPad Air。服務業務的增長,主要來自於用户的沉澱和單用户收入的提升,付費訂閲用户數量超10億,創下歷史新高,廣告、雲服務和支付服務均創下新紀錄。App Store、Apple Music 和 TV+ 流媒體平臺等業務將持續為蘋果提供增長動能。但由於華為等本土對手推出競爭產品的壓力,蘋果大中華區銷售額下降6.5%,至147億美元,低於市場預期的153億美元,這也引發了市場的強烈擔憂。蘋果將在華銷售下滑主要歸因於美元走強的影響,稱其在中國的基礎業務實際上比以前更健康。對於大中華區業務的下滑,庫克堅定了長期內對中國市場的信心。他認為中國區業務與此前相比有改善跡象,這表明最近的定價折扣措施可能正在奏效。他還表示,iPhone15自發布以來在大中華地區的銷量超過了iPhone14,這可能是即將推出的iPhone16之前的一個積極指標。AI故事能否提振蘋果走勢?自2月蘋果宣佈放棄造車業務,全身心投入AI以來,公司股價已經上漲近20%。

在此次業績電話會上,蘋果首席執行官庫克也對AI業務進行了全新的展望。他表示,Apple Intelligence部分功能將在年內陸續上線,預計在今年年底前Siri將整合ChatGPT功能。蘋果正加大對人工智能和機器學習的投資,並計劃逐年增加投入,為今年秋季推出的Apple Intelligence做準備。今年6月蘋果在開發者大會上展示了新的人工智能功能,並在7月末發佈了其人工智能功能Apple Intelligence的首個版本。但這項技術將用於iPhone、iPad和Mac,預計要到10月份才會向消費者發佈。儘管Apple Intelligence功能將隨iOS 18和macOS 15免費提供更新,但它們需要最新的Apple設備——例如M1 或更高版本的 Pad和Mac或iPhone 15 Pro。今年秋季即將發佈的新款iPhone 16機型也將兼容Apple Intelligence,市場普遍認為,AI新功能將成為驅動以iPhone為首的“蘋果全家桶”升級的主要驅動力。 華爾街多空激辯蘋果未來在華爾街,唱多蘋果的聲音仍是主流。Wedbush預計iPhone在中國的需求已趨於穩定,從9月開始,蘋果在中國市場將恢復增長。Wedbush預計iPhone16的首批出貨量將達到9000萬部,超出之前8000萬至8400萬部的預期。Wedbush表示,蘋果與OpenAI的合作將通過人工智能的整合,推動股價上漲30至40美元。美銀策略師則認為,相比於本季度的盈利,投資者更看重未來的市場指引,尤其是人工智能手機、中國市場和服務業務收入的發展。他們觀察到大量舊iPhone用户的更新需求,新的AI功能將進一步推動這一換代潮。摩根士丹利本週重申,蘋果是其首選股票,預計到本財年末,三年未更換的iPhone用户將達到7億,預示着巨大的市場更新潛力。大摩預計,蘋果的AI升級將推動2025財年和2026財年的iPhone銷量分別達到2.35億部和2.62億部。Needham分析師認為,蘋果可能通過大規模股票回購來提升股價。在財報中,蘋果宣佈支付每股0.25美元的季度股息,本季度用於股息和股票回購的支出達到320億美元。不過也有部分分析師對蘋果仍然持保留態度。巴克萊認為,自9月起蘋果的表現可能改善,但由於股價已高,上漲空間有限。鑑於蘋果的市盈率已超過30倍,且iPhone16可能不足以驅動一個重大升級週期,巴克萊將目標價設為每股187美元,預計股價可能下跌16%。瑞銀全球研究部的分析師David Vogt認為當季大中華區銷售額或下滑6%,比市場預期更為悲觀。他對蘋果評級“持有”,目標價僅為190美元除此之外,歐盟委員會的《數字市場法案》合規性問題也會為蘋果帶來一些監管挑戰。

親愛的牛友們,

蘋果的業績符合你的預期嗎?

AI故事能提振蘋果的股價嗎?

歡迎評論區討論

編輯/lambor;製圖/somer風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。