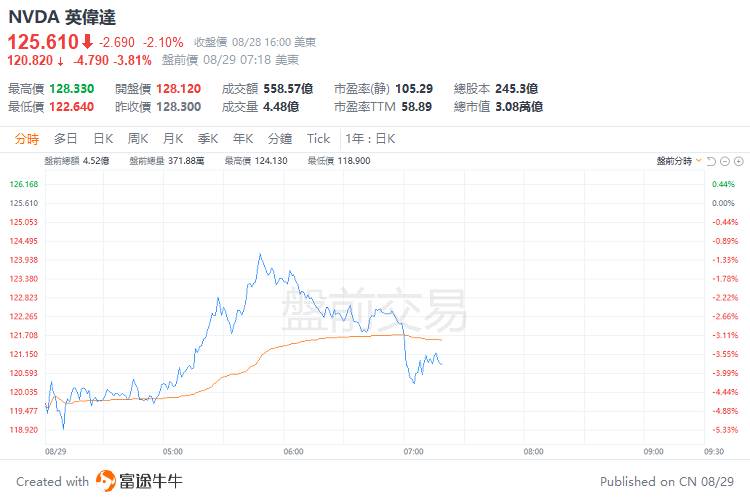

英偉達業績指引未達最高預期,機構卻強勢上調目標價,現在回調會是進場機會嗎?

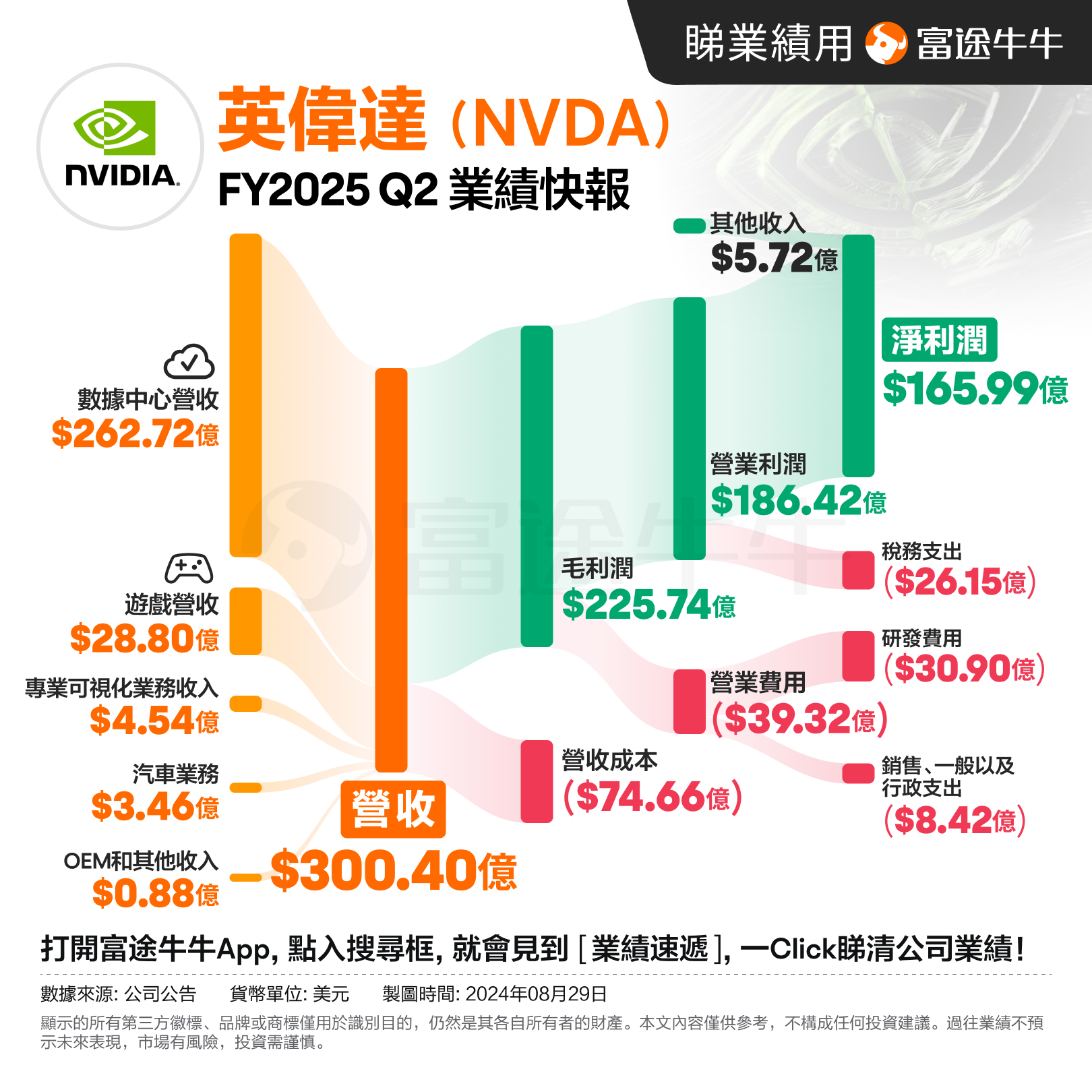

Q2營收、淨利雙雙超預期、數據中心業務再創新高整體業績來看,2025財年第二季度英偉達實現營收300.4億美元,同比增長122.4%;淨利潤165.99億美元,同比增長168%。利潤端再創新高,但增速有所回落;英偉達實現毛利率(GAAP)75.1%,低於市場預期。

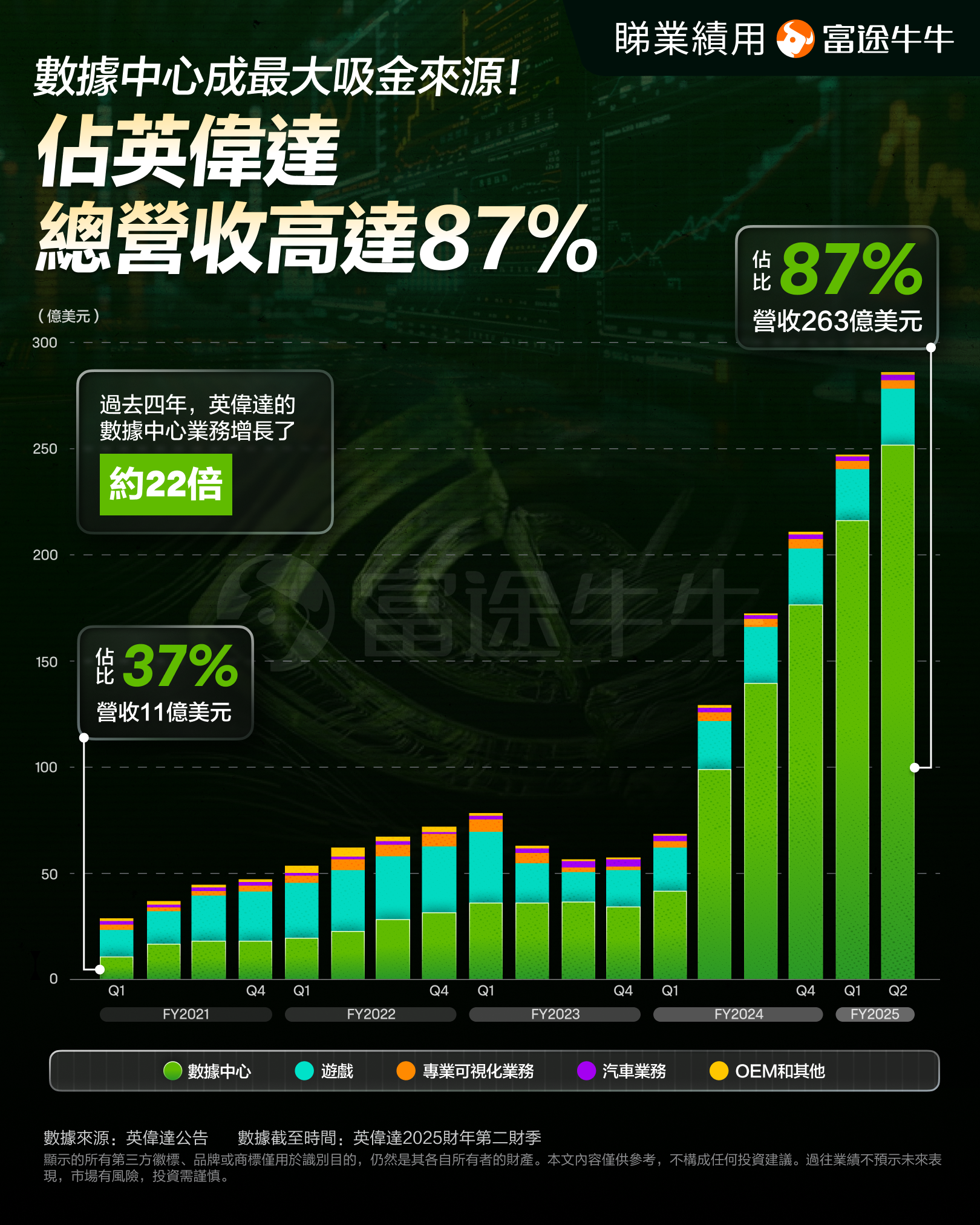

細分業務來看,在AI等需求的帶動下,2025財年第二季度英偉達數據中心業務實現營收263億美元,同比增長154%,該業務在公司收入中的份額繼續擴大,本季度達到了87.5%。值得注意的是,過去四年,英偉達的數據中心業務增長了約22倍,營收從11億美元(佔37%)暴增到263億美元(佔87%)。其他業務中,遊戲業務實現營收28.8億美元,同比增長15.8%;專業可視化營收4.54億美元,同比增長20%;汽車業務實現營收3.46億美元,同比增長36.8%。

值得注意的是,從Meta、谷歌、微軟和亞馬遜四巨頭的資本開支看,四家公司合計資本開支本季度達到了583億美元,同比增長70%,其中微軟的資本開支數環比增長更是達到了30%以上。巨頭資本開支的提升,給英偉達數據中心業務的增長提供了保障。另外,董事會批准了額外的500億美元股票回購授權,並無到期期限。為何市場不買賬?從財報數據看,英偉達二季度繼續碾壓華爾街預期,營收創造單季最高紀錄,高於公司的整個指引區間,連續第五個季度三位數增長。其中,受益於AI熱潮需求的數據中心業務較前一季度增長明顯放緩,仍保住了三位數增速。但是,市場對三季度業績指引不滿意。公司預計三季度營收為325億美元,上下浮動2%,即318.5億至331.5億美元,高於分析師預期均值。然而,市場對英偉達三季度營收的最高預期達到了379億美元,這引發了人們對其爆炸式增長正在減弱的擔憂。值得注意的是,這份業績指引也就意味着,第三財季營收指引增長最多83%,這是近六個季度內首度低於100%。此外,關於資本支出和投資回報率的爭論,英偉達也含糊其辭地表示,投資英偉達基礎架構的用户可以立即獲得回報,並且這是目前投資回報率最高的基礎設施 和計算基礎設施,可以幫助客户省錢。而英偉達是否會對投資回報率指標(ROI)給出更清晰的指引,將左右市場對於科技巨頭們押注AI的長期信心。下一個重要的收入來源——新的Blackwell處理器系列關於備受關注的Blackwell進展及需求,英偉達表示,市場對Hopper芯片的需求“持續強勁”,對Blackwell也備受期待。隨着Blackwell在四季度開始量產,預計將獲得數十億美元的收入,但未回答數十億美元收入是否是增量。英偉達還預計,預計當前一代GPU——Hopper芯片未來兩個季度的出貨量將增加。黃仁勛在新聞稿中稱,Hopper芯片的需求依然強勁,人們對Blackwell芯片的期待也難以置信。黃仁勛説,對於大規模的AI基礎設施投資,“我們看到生成式AI的勢頭正在加速”。公司預計其數據中心業務明年將“顯著增長”。此外,英偉達CFO還安撫市場,芯片根本不愁賣,各國政府都是“隱藏客户”。其表示,隨着生成式人工智能成為企業和政府的中心舞臺,各國正在用自己的語言構建人工智能模型,從而進一步加速了已經蓬勃發展的需求。在截至2025年1月的財政年度裏,採用自己的人工智能應用和模型的國家將為英偉達貢獻大約數百億美元(低區間)的收入。而此前的預測是,這類銷售對總收入的貢獻最多為數十億(高區間)美元。機構怎麼看?英偉達財報發佈後,摩根大通和伯恩斯坦等投行都上調了英偉達的目標價。摩根大通將目標價從115美元上調至155美元;伯恩斯坦則將目標價從130美元上調至155美元;瑞傑金融也將英偉達目標價從120美元上調至140美元。郭明錤表示,英偉達指出Blackwell晶片將在4Q貢獻營收,有利未來數月股價趨勢。Q3的業績指引看似優於賣方預期 (300-320億美元),但實際上低於買方預期 (330-350億美元),這是造成財報後股價下跌的主因之一。先前提及觀察重點之一是Blackwell RTO費用對獲利的影響,英偉達也提到這影響並指出此負面影響可能會持續。產品轉換期對獲利的負面影響在財報前較少人提及,這在短線上不利股價。供應鏈調查指出2024年底前GB200 NVL36出貨量約3,000-5,000櫃,符合英偉達提及Blackwell晶片在4Q將創造幾十億美元的説法。財報後的股價表現比較像是反應短線投資人對F2Q25財報的預期,不代表未來數月的股價趨勢。英偉達指出Blackwell晶片將在Q4貢獻營收,算是釐清投資人對GB200出貨遞延的顧慮,有利未來數月股價趨勢。Futurum Group的首席執行官Daniel Newman評價英偉達財報稱,這是一個穩健的季度,但任何低於預期上限的(業績)指引都可能會引發一些擔憂和不安。其表示,我認為我們正看到預期的高峯,而且市場對英偉達股票的買入非常強烈,除非有超出預期的指引或意外宣佈,否則沒有太多上升空間。Hopper的需求應該能讓公司安全地超越其指引,雖然該指引高於市場共識,但在我看來仍然是保守的。野村證券股票策略師Maki Sawada表示,英偉達的銷售和收入預測都超出預期,但並未達到市場部分人士的過高預期,但英偉達業績仍是積極的,拋售現象不會持續很長時間。IG分析師Tony Sycamore則表示,英偉達過去15個季度中有14個季度的收入超過預期,股價年內累漲超150%,這也令其面臨巨大的壓力,他認為,這可能是投資者“從英偉達轉向其他芯片商的絕佳時機”。另外,從期權鏈上,隔夜成交量最高的是週五到期、行權價分別為140與130美元的call,其次是同日到期、110美元行權的put,成交量均在10萬張以上。查詢成交額居前的大單發現,有大户同時出手三筆800萬美元以上期權大單:其中一筆是賣出今年12月20日到期、125美元的call,另外則是同時賣出2025年1月17日到期、125美元行權的put和call,執行賣出跨式組合,只要市場價格與行權價差距不大,這種期權策略可以因時間衰減而獲利;越接近行權價,時間衰減的獲利最高。

牛友們,

你們認為英偉達回調會是進場的好時機嗎?

歡迎在評論區留下您的看法~

編輯/Somer風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。