美股9月魔咒睇真啲之數據分析助解說|封面故事

難道這「9月魔咒」威力,果真如都市傳聞一樣,永遠是頭戴鳳翅紫金冠,身披鎖子黃金甲;手執如意金剛棒,腳踏七色筋斗雲齊天大聖孫悟空頭上那個金剛圈?要全球投資市場在9月永無寧日?今期從深入淺出角度,窺探其廬山真面目,並盼能否做到趨吉避凶之效。

甚麼是9月魔咒

「9月魔咒」一詞,是指股市(尤其是標準普爾500指數)在9月表現不佳的歷史趨勢。當然,歷史模式並不能保證未來的表現,但這種趨勢,在近80年來一直是一種非常強勁的模式。根據市場數據顯示,自1945年以來,標普500指數及其先前的指數平均下跌了近0.75%。

有趣的是,這種模式也開始在包括但不限於加密貨幣等其他投資市場形成。當然,常言道:「過去數據不能預視將來」,但既然這個趨勢不時生效,並成為市場金句,那就自然值得花點心思去研究。

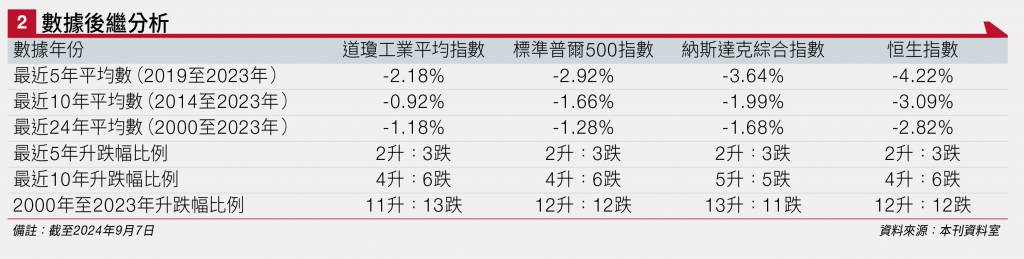

數據直接給答案

遠的不看,單看自2000年至今數據,且看有沒有甚麼啟示。圖表一為美股三大指數即道瓊斯指數、標普500指數、納斯達克綜合指數,在2000年今每逢9月的升跌幅表現(2024年9月未完,故未有計算),並加入同期恒生指數表現作為參照。

單純看數字,有升有跌,自然看不出甚麼,故再將其簡單計算成圖表二的後繼數據分析,看看有沒有甚麼端倪。首先,若從2000至2023年平均數看來,美股三大指數中,以納指跌幅最深,達1.68%;再拉近一點看,若從2019年至2023年即近五年平均數看來,仍是以納指跌幅最深,達3.64%。

不過,最意味深長的是,無論是遠還是近看,恒指表現也是「最差」,同期遠及近跌幅分別為2.82%及4.22%。

其次,再看看2000至2023年間單年度跌幅及升幅最大數字,美股單年度9月跌得最深的仍是納指,達17%;而升幅最大的同為納指,達12%。

港股表現方面,恒指期內跌幅及升幅分別為15.3%及6.2%,跌就無跌得納指那麼深,但升幅就比較給比下去,但從整個「大圖畫」看來,港股9月的確較美股難炒。

QE收成期具影響力

再看,2009年及2010年這兩年的9月,無論是美股三大指數還是恒指皆錄得升幅,證明該兩年9月份皆打破了「9月魔咒」。不過,需知道2009年前一年,即2008年美國次按引爆金融海嘯,美國聯邦儲備局自2008年開始推行量化寬鬆政策(QE),故該兩年是否為「QE收成期」所導致的結果,這點值得商榷。

若進一步再看之後一年即2011年數據,美股及港股均打回原型,其中恒指更跌14.3%,可見QE確實有「將炸彈外判」之效。

最後數數手指,美股三大指數在2000至2023年期間升跌比例雖有異,但亦相當接近。其中道指11升13跌,標普500指數12升12跌, 納指13升11跌;至於恒生指數則12升12跌。

但是,若看期內整體升跌幅平均數字而言,則三大指數均「全跌」,故從數據看來,「9月魔咒」是否真有其事,確實是「睇你點睇」!

所謂空穴來風必有因,那到底是哪些因素,導致9月股市表現不佳呢?

市場先後給出幾個原因(又或者是藉口),解釋了為甚麼9月,對股市往往是一個充滿挑戰的月份。

6大原因成疲軟月份

(一)季節性因素:一些行業專家認為,由於季節性因素,9月往往是股市疲軟的月份。

這通常被視為投資者暑假歸來,並重新評估其投資組合的時期。這可能會導致交易活動增加,並可能帶來更大的拋售壓力。從歷史上看,專業共同基金經理在10月結束了他們的財政年度,這意味著他們將在9月出售虧損資產並進行重新平衡,希望在接下來的幾個月中,能夠獲得更好的業績(猶如12月聖誕前後粉飾櫥窗)。

(二)獲利盤收割:在上半年有獲利不少的短線投資者又或者基金經理,有機會決定在9月獲利了結,從而導致拋售壓力。這種獲利回吐,有可能是出於稅務考慮,因為投資者或希望在納稅年度結束前鎖定收益。

(三)歷史事件:一些重大歷史事件,例如1929年和2008年的金融危機,都發生在9月。這些事件導致民眾認為:9月是股市不利月份。

十個牛皮九個淡

(四)「自我實現」的投資心理:9月股市表現不佳的模式,在金融業可謂根深蒂固,以至資金會選擇在9月「無視9月的存在」,又或者出售資產,從而壓低市場價格。又正正因為資金選擇在9月份前轉趨保守型投資策略,使致這惡性循環在不斷延續下去,在相關時期營造「自我實現」的投資心理現象。

(五)經濟和政治的不確定性:對許多公司和政府來說,9月通常標誌著財政年度的結束。這可能導致預算決策的不確定性,而這種不確定性會影響投資者情緒,繼而減低高風險投資類別資產之持倉量。

(六)交易量下降:在夏末,由於許多投資者休假,交易量往往下降。當交易量較低時,可能會導致市場波動加劇,並可能導致更大的價格波動。而在「十個牛皮九個淡」的投資金律下,亦使美股出現易跌難升之勢。

綜合而言,姑勿論上述原因是否合理,又或到底是否上述因素成就「9月魔咒」的出現,但從有因必有果(又或有果必有因)的角度出發,亦不妨從上述因果關系中,尋找應對之法。

簡單如看數字的話,9月份納指無論是過去24年平均數、5年平均數,跌幅皆最大,故讀者若認為今年整體市況趨跌的機會較大時,亦宜下調納指相關倉位量。

相反,若認為今年9月是升市年的話,又以博反彈心態應對之的話,則同樣可以納指成分股出擊。事關風險與回報往往最公道(高風險高回報;低風險低回報)。至於較詳細的投資策略部署,則會在往後章節繼續解說。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。