一圖前瞻 | 股價承壓,特斯拉又迎“大考”突擊!除了毛利率,華爾街還緊盯這些業績指標

第四季度,特斯拉產銷均略高於預期,生產約49.5萬輛汽車,交付量超過48.4萬輛。2023年特斯拉的汽車交付量同比增長38%至181萬輛,超過其此前設定的180萬輛目標,但未達到馬斯克的200萬輛的目標。雖然交付創歷史新高,但資本市場對這個消息的反映平淡。

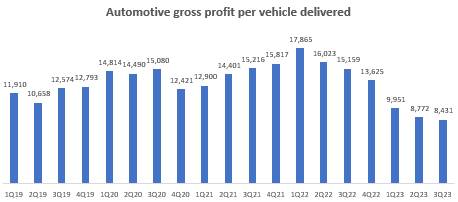

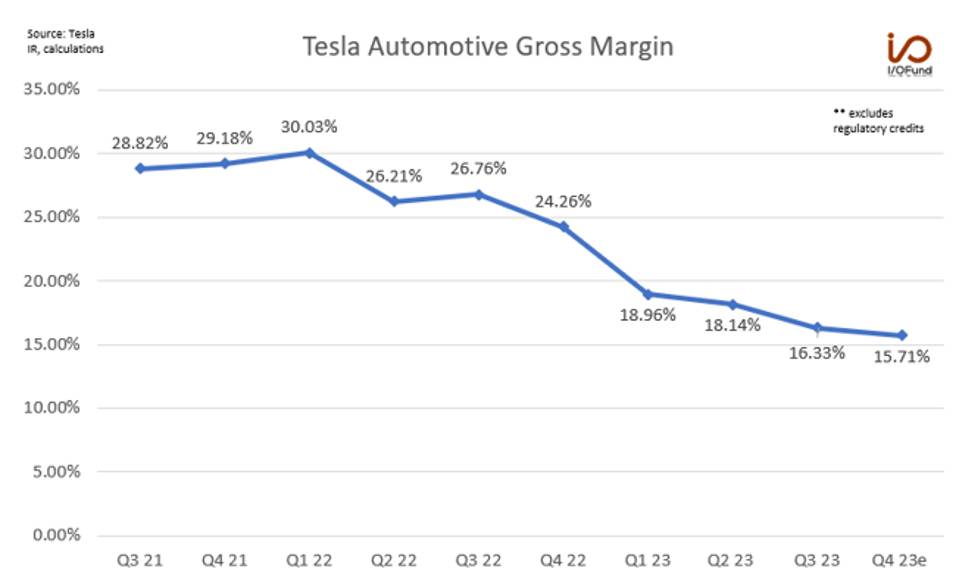

2019年Q2至2023年Q4年特斯拉季度交付量就目前而言,在第四季度財報中,華爾街分析師最關注的仍是該公司的毛利率水平。作為每個季度最最重要觀測指標,23Q3度整體毛利率只有17.9%。值得注意的是,不計監管信貸的汽車毛利率為16.3%。從歷史數據來看,在過去的6個季度中,特斯拉的單車毛利從17,865美元降至8,431美元,下降幅度高達53%。

展望Q4業績,市場認為,特斯拉在去年11月將中國地區銷售的汽車進行了連續四次漲價,主要是迫於利潤下滑的壓力進行的調整,還有一方面原因是銷量排名在華下降,受其他新能源汽車降價帶來的競爭影響。做出的漲價行為或利用粉絲“買漲不買跌”的心理,從而促進銷量增長。但特斯拉在2023年的最後一個季度下調在美國和加拿大銷售的庫存車價格,主要是為了應付高利率對消費者情緒的影響,這意味着第四季度的毛利率可能繼續走弱。I/O 基金股票分析師Damien Robbins預計,第四季度,汽車毛利率約為15.1%,不包括監管信貸和經營租賃;包括經營租賃,汽車毛利率預計為15.71%,比第三季度的16.33%下降約60個基點。

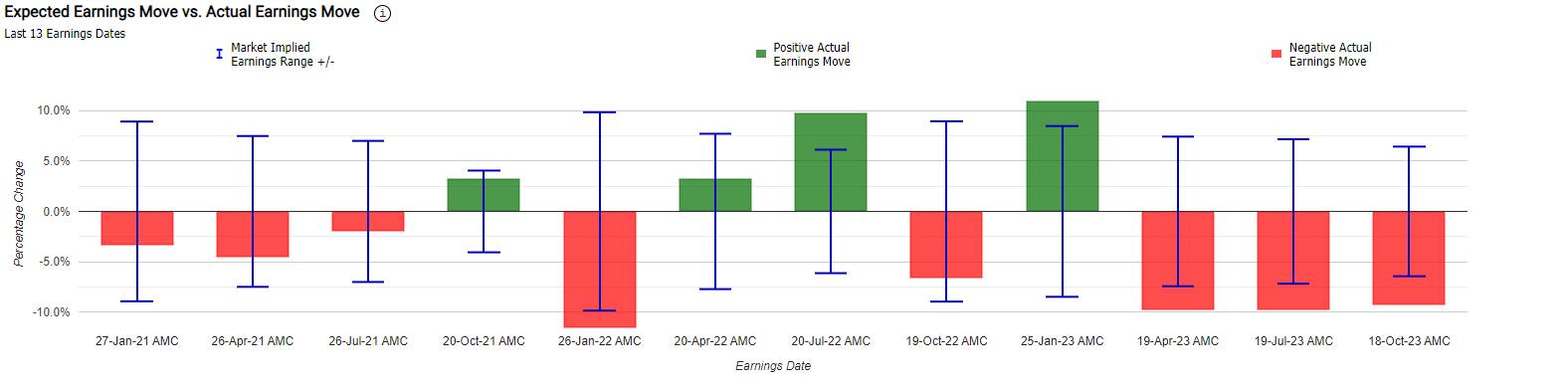

除了毛利率外,特斯拉的2024年銷量指引等也是市場的重要關注點。華爾街大行怎麼看?富國銀行:特斯拉是本財報季“風險最大的公司之一”富國銀行的汽車分析師表示,特斯拉是本財報季“風險最大的公司之一”,他預計未來一年該公司將面臨各種挑戰。富國銀行分析師Colin Langan預計,未來一年特斯拉交付量增速僅達13%左右,低於該公司設定的50%長期目標。對於這家電動汽車公司來説,今年的開局並不好,該公司已經在部分地區降價,並暫停了在德國的生產。該分析師預測,在最近一個季度,特斯拉降價的影響超過了銷量增加的影響。他預測特斯拉23Q4的毛利率為15.4%,低於分析師的普遍預期。伯恩斯坦:特斯拉在2024年的盈利能力也將進一步降低華爾街知名投資機構伯恩斯坦近日在報告中提到,汽車毛利率仍然是四季度財報的一個關鍵問題。該分析師表示,儘管特斯拉第四季度交付量符合預期,但汽車業務毛利率仍存在下行風險,該行預計為15.7%,而共識預期為17.8%。對於2024年,該行預計特斯拉的利潤率和銷量或將不及預期,引發投資者對公司增長故事的質疑。此外,伯恩斯坦還表示,2024年對於特斯拉而言“看起來比較艱難”,投資者將逐漸對特斯拉的增長前景抱有質疑。該行預計特斯拉在2024年及2025年的交付量增速都將低於20%,這一數字遠低於特斯拉此前所給出的50%年增速目標。該行認為,特斯拉在2024年的交付量最多為217萬輛。巴克萊:2024年銷量指引或會令人失望巴克萊分析師特斯拉的目標價從260美元下調至250美元,該行認為,特斯拉2024年最核心的主題是在需求受限的環境下面臨銷量壓力。這位分析師在一份研究報告中告訴投資者,今年是該公司歷史上第一次,銷量可能更多地取決於需求,而不是特斯拉的產能,這可能會導致投資者重新審視長期銷量預期。該公司預計特斯拉將在2024年交付197萬輛汽車,低於市場預期的219萬輛汽車,交付量僅同比增長9%。巴克萊還認為2024年銷量指引可能會令人失望,約為200萬輛,但馬斯克可能會在財報電話會議上提到,如果宏觀和利率環境良好的話,銷量可能會達到220萬至240萬輛。瑞銀:預計特斯拉2024年銷量為206萬輛瑞銀表示,投資者關注的焦點轉向特斯拉的收益情況,尤其是利潤率方面。雖然一些降價策略推動了銷量,但這同時對利潤率造成了負面影響。此外,2024年的銷量預期也備受市場關注,瑞銀預計特斯拉2024年銷量為206萬輛。滙豐:影響特斯拉市值的因素並非汽車銷量滙豐銀行分析師表示,特斯拉電動汽車需求“似乎已趨於穩定”。儘管公司在電動汽車製造方面表現出色,但影響其市值的因素並非汽車銷量,而是Dojo超級計算機、FSD完全自動駕駛軟件,以及人形機器人Optimus的商業化進展不明朗。摩根士丹利:特斯拉將在2024年交付225萬輛汽車,增幅約為25%摩根士丹利 的分析師Adam Jonas仍看好特斯拉,他預計,特斯拉將在2024年交付225萬輛汽車,增幅約為25%。去年9月,Jonas就曾發佈報告稱,特斯拉的Dojo超級計算機可能會為特斯拉增加多達5000億美元市值,並給出高達380美元的目標價。歷次財報日股價如何表現?根據Market Chameleon,回測過去12個季度業績日,該股在業績發佈當天下跌概率較高,約為67%,股價平均變動為±7.0%,最大跌幅為-11.6%,最大漲幅為+11.0%。

當前,特斯拉的隱含變動為±7.2%,表明期權市場押注其績後單日漲跌幅達7%;對比來看,特斯拉前4季度的績後平均股價變動為±9.9%,顯示該股當前期權價值被低估。

從期權波動率偏度來看,市場情緒對特斯拉略微看跌。查詢昨日期權異動大單發現,大户賣出下週五到期、225美元行權的看漲期權,成交1.24萬張,並同步買入該張期權,成交6704張,涉資近500萬美元。

牛友們,

萬眾矚目的特斯拉,

能否給市場交出一份滿意的答卷?

歡迎牛友們一起預測下特斯拉財報漲跌幅,

是大漲5%以上、正常表現(-5%-5%)、還是大跌超5%?點擊預約:特斯拉2023Q4業績直播

編輯/Somer風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。