一圖前瞻 | 阿里財報重磅來襲!GMV及貨幣化率穩升,雙重主要上市在即,提振股價勢在必行?

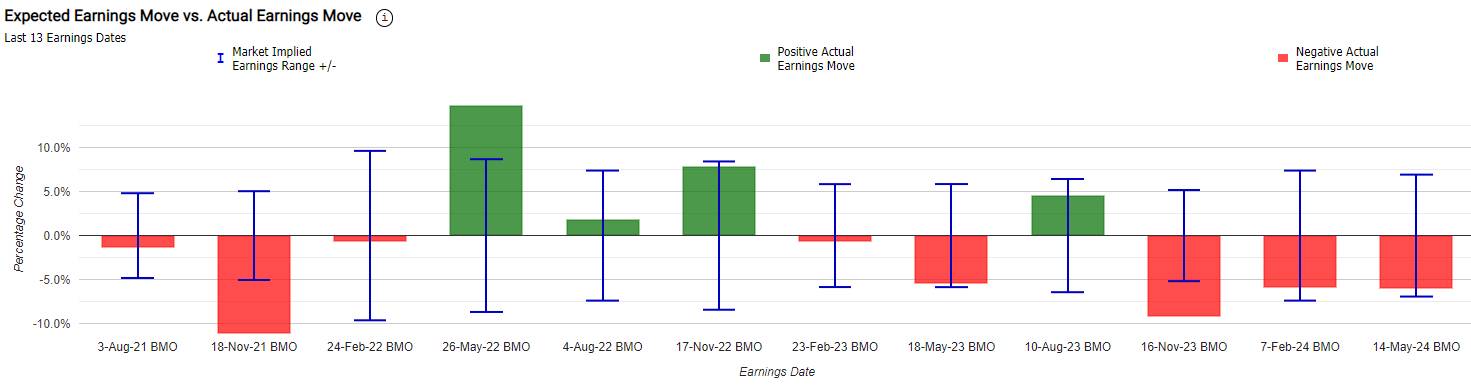

GMV及貨幣化率有望提升分部門來看,據國信證券預計,淘天/國際數字商業/本地生活/菜鳥/雲智能本季度收入增速分別為3%/45%/30%/18%/5%。其中,阿里財報的亮點將落腳於GMV及貨幣化率。機構預計本季度GMV將同比升約9%,在線上居民零售消費不斷修復的背景下,阿里以“規模和市場份額為首要目標”的戰略方向,並在價格力、內容化和用户體驗的持續投入,使得淘天GMV增速與大盤差距持續縮窄,份額趨穩。同時,淘天在618大促期間表現良好,實現GMV兩位數增長,抖音等內容電商增速顯著放緩,消費者回流貨架電商,為本季GMV提供了重要增長動力。另外,幾大利好因素聚集,阿里巴巴的貨幣化率也有望持續改善。首先,4月16日阿里媽媽發佈全站推廣,隨着這款面向中小商家的廣告工具全量投入使用,帶動中小賣家店鋪交易額全面提升,這可能成為淘系增長新飛輪的關鍵引擎。而展望未來,6月末速賣通與Magalu達成合作,阿里將對Magalu上售出的速賣通產品收取佣金;9月開始淘天新規正式實施,每筆訂單將收取0.6%的基礎軟件服務費,這些全新舉措都將成為阿里貨幣化率的有力助推器。還有什麼值得關注?此前,未能在價格中突出重圍的淘天集團,展開了一場全面的戰略大調整。在官宣鬆綁“僅退款”的同期,淘寶還公佈了關於《淘寶網賣家基礎軟件服務費規則》的意見徵集。即上文提及的,從9月1日起,淘寶和天貓將開始對平臺上交易狀態為“交易成功”(即買家完成確認收貨)的訂單收取0.6%的“基礎軟件服務費”。事實上,今年7月就有市場消息稱,淘寶弱化了絕對低價戰略。在今年5月的財報會議上,阿里巴巴集團CEO吳泳銘就曾表示,提升商品競爭力、效率,以及客户服務和消費體驗,從而帶動GMV增長和用户消費頻次,是今年的首要任務。此番戰略調整進展幾何,也成為阿里的關注焦點。此前,多家機構就非常看好淘天新規對阿里營收的貢獻。大摩表示,新的貨幣化政策將給阿里在最新財年帶來217億元人民幣(或2%)的增量收入,以及和130億元人民幣(即8%)的可觀利潤。花旗認為,阿里增長前景在此舉措下將不斷改善,給予該股122美元的目標價。另外,雙重主要上市、納入港股通、回購動態將是接下來阿里的關注焦點。傑富瑞指出,阿里巴巴將迎來更多股價上行的“催化劑”。該行預計,阿里8月24日完成雙重主要上市後,9月24日有潛在納入“港股通”機會;另外,公司上半財年已回購106億美元股份,仍有餘下261億美元回購額度,回購進展將持續提振投資者信心。歷次財報季股價表現如何?根據Market Chameleon,回測過去12個季度業績日,阿里在業績發佈當天下跌概率較高,約為67%,股價平均變動為±5.8%,最大跌幅為-11.1%,最大漲幅為+14.8%。當前,阿里的隱含變動為±5.8%,表明期權市場押注其績後單日漲跌幅達5.8%;對比來看,阿里前4季度的績後平均股價變動為±6.4%,當前期權價值被小幅低估。

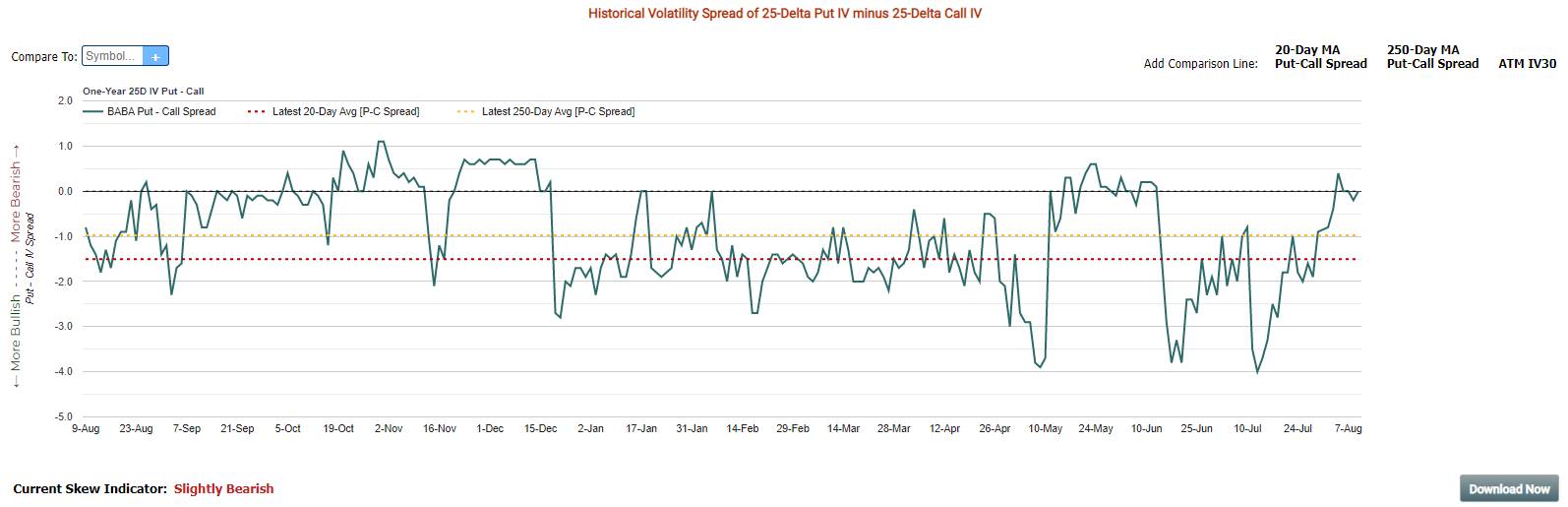

從期權波動率偏度來看,市場情緒對阿里為小幅看跌。

編輯/new風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。