三大巨頭業績“喜憂參半”,拖累科技股盤前集體下跌,現在回調是進場機會嗎?

據FactSet的數據,可以看出大型科技公司的盈利對於標普500指數健康發展的重要性。市場預期,除特斯拉外,其他六大科技股將成為標普500指數的最大盈利驅動因素,貢獻同比盈利增長53.7%。

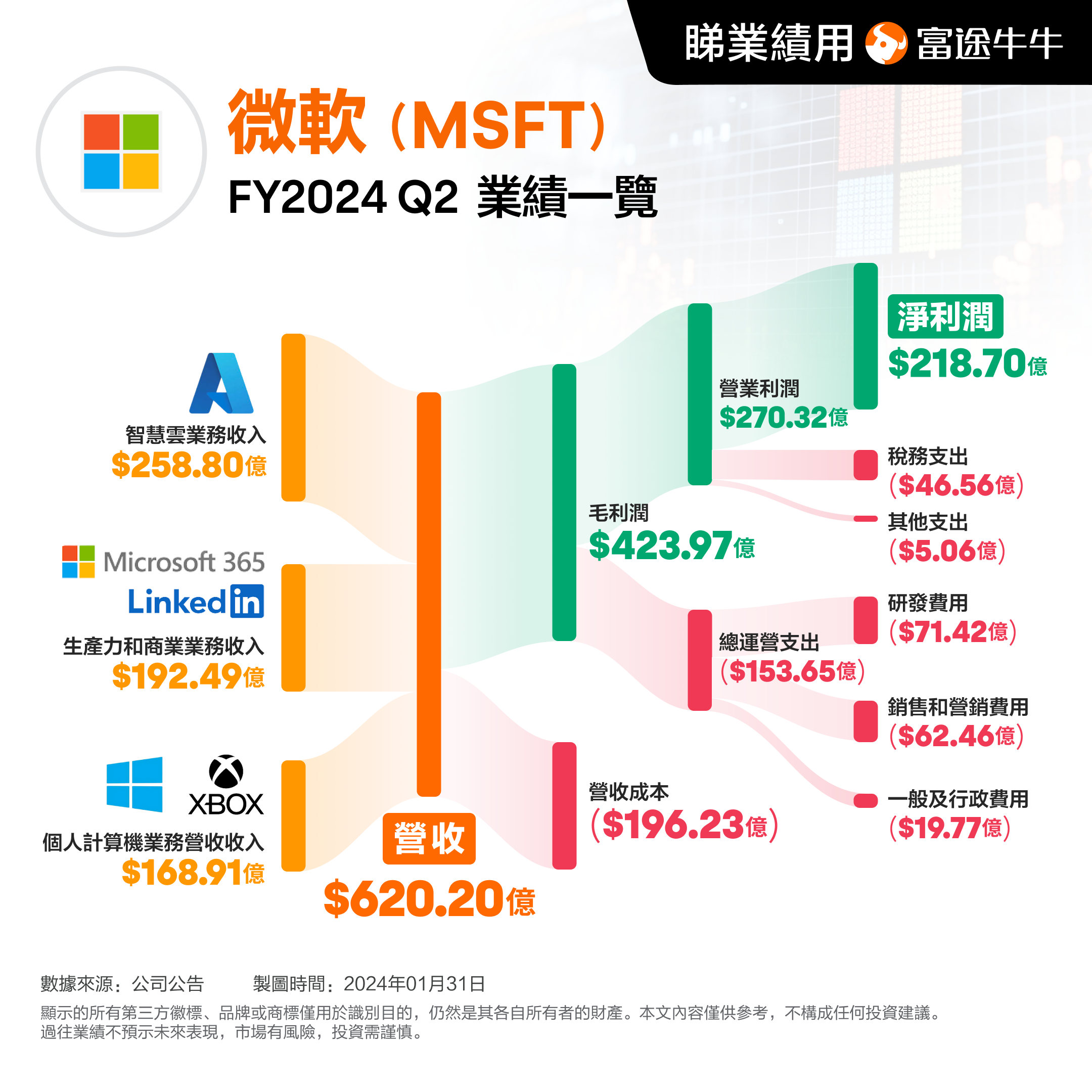

從這三家巨頭業績披露後股價的表現,也説明瞭目前市場對巨頭業績預期上的狂熱,一旦業績稍有不及預期之處,就會引發市場拋售。Independent Advisor Alliance首席投資官Chris Zaccarelli表示,去年科技股對市場的推動不成比例,大型科技公司繼續擁有最大的盈利能力,因此其業績對市場至關重要。那麼這次微軟、谷歌和AMD的業績成色幾何呢?後市怎麼看?微軟:AI助雲業務騰飛,但增長或不盡如人意從總體業績上來看,微軟四季度實現營收620.2億美元,同比增長17.6%,這是該公司自2022年來最佳的季度收入同比增幅;淨利潤同比增33%至218.7億美元。

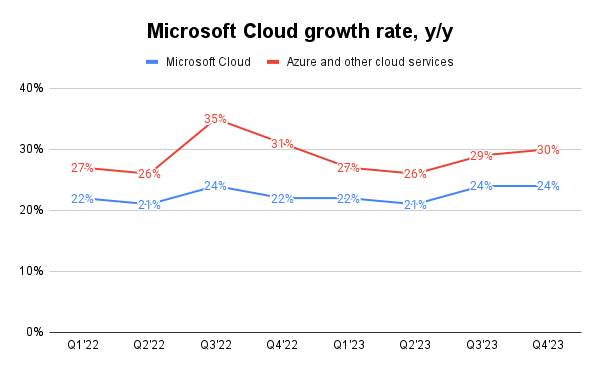

分業務來看,1、包括Azure、服務器和GitHub的智能雲業務部門四季度收入258.8億美元,同比增長20.4%。在這部分業務中,來自Azure和其他雲服務的收入增長了30%,好於分析師預期的增長27.7%,上一季度的指標為29%。微軟首席財務官艾米·胡德(Amy Hood)在與分析師的電話會議上表示,Azure和其他雲服務的增長中有6%與人工智能有關,高於去年三季度的比例3%,微軟執行副總裁兼首席財務官稱,銷售團隊和合作夥伴的強勁執行力,推動微軟雲(Microsoft Cloud)收入達到337億美元,同比增24%(按固定匯率計算增長22%)。

不過,有分析稱,微軟的智能雲業務收入按固定匯率計算為同比增長18%,等於增速與上個季度持平,Azure收入按固定匯率計算也增速持平,這一點或令一些投資者失望,這也是導致盤後股價下跌的原因。2、包括Office軟件在內的微軟生產力和商業業務季度收入同比增13%至192.5億美元,高於預期的190億美元。公司另一大核心業務——企業Office 365本季實現收入113億美元,名義增速未能繼續提升,反而環比下降了1pct到17%。剔除匯率影響後實際增速同樣再低為16%。市場觀點表示,由此可以推斷Copilot推出後並沒能明顯推動Office業務的增長。

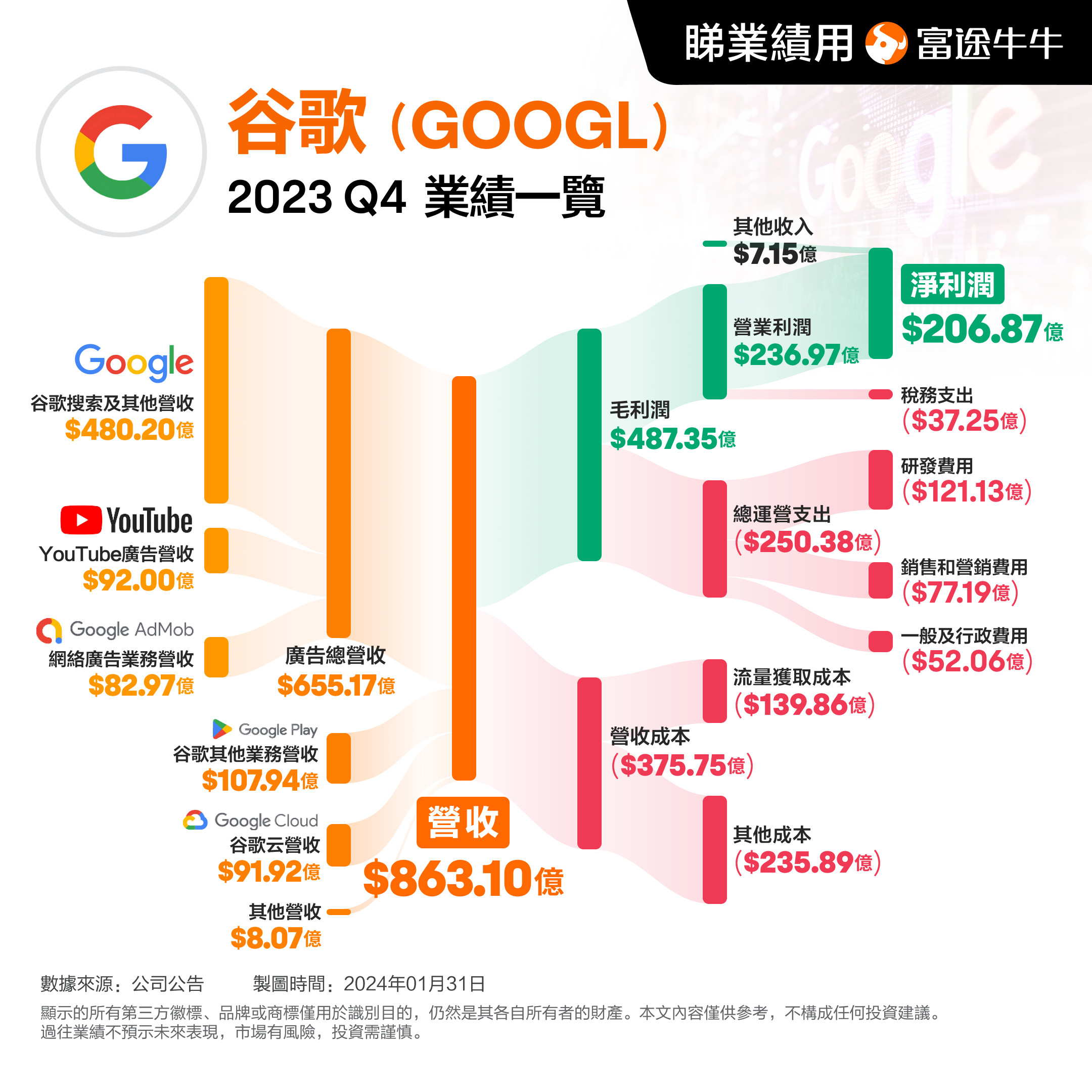

3、個人計算機業務營收同比增約19%至168.9億美元,略超預期,主要原因則是完成對動視暴雪的收購後,貢獻了約20億的增量收入。針對下個季度的業績,微軟在電話會上提供了指引,具體來看,智能雲業務:預計實現營收260億美元-263億美元,同比增長18%-19%。其中,按固定匯率計算,一季度Azure營收將同比增長28%,持平去年第四季度的增速,比華爾街的預期高出約一個百分點。生產力和商業業務:預計實現營收193億美元-196億美元,同比增長10%-12%,中值略高於市場預期。個人計算機業務:預計實現營收147億美元-151億美元,同比增長11%-14%,略低於市場預期。不過,市場觀點認為,公司指引的三大板塊營收增速都在進一步放緩,合計營收中值為605億美元,也略低於預期的610億美元。谷歌:雲業務超預期回暖,但廣告業務不及預期從總體業績上來看,谷歌四季度營收863.1億美元,同比增長13%,創下了2022年初以來收入增速最快的季度;淨利潤為206.87億美元,同比增50%。

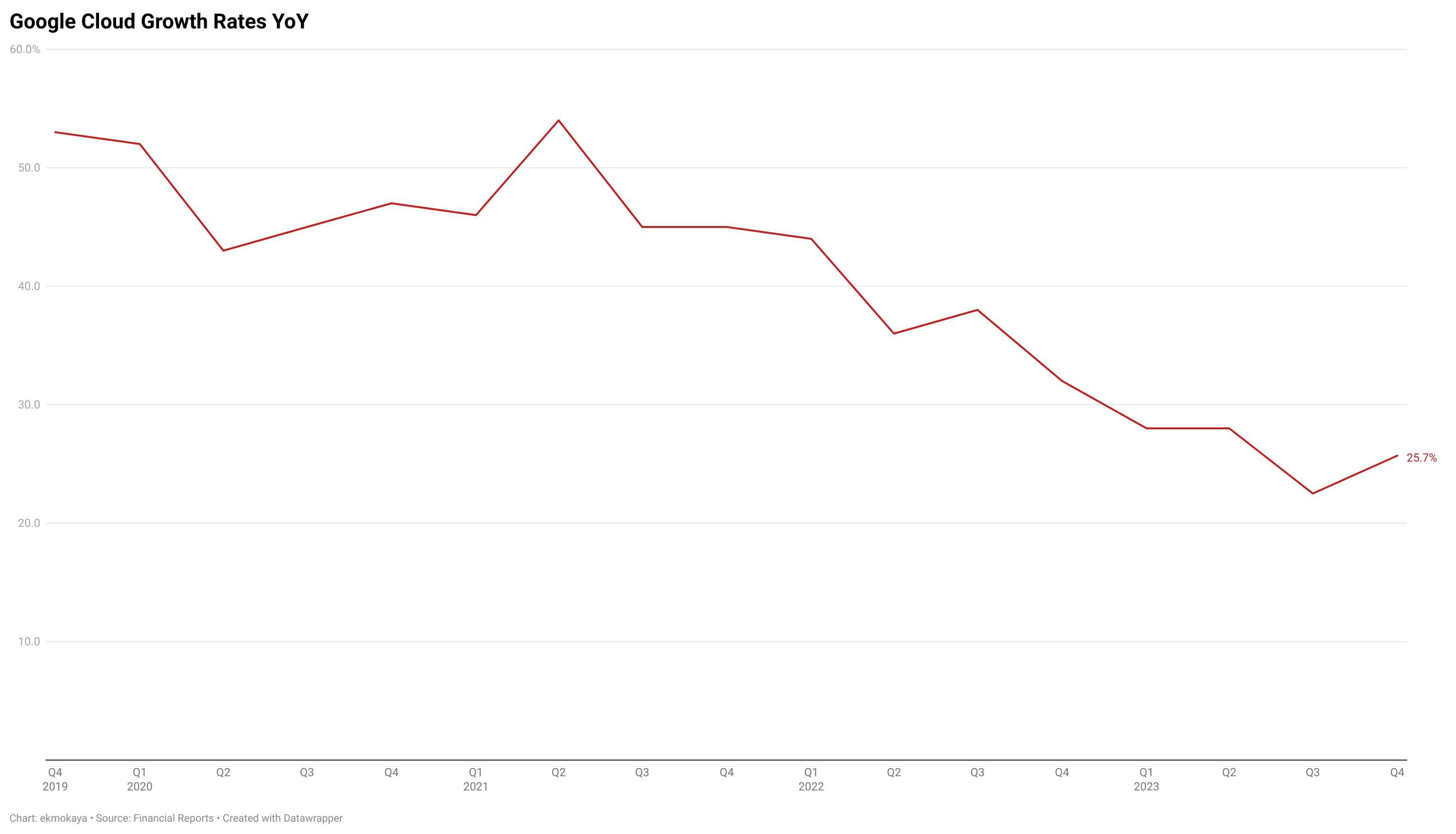

相較於整體業績,投資者更加關注谷歌的廣告業務,四季度,該業務實現營收655.17億美元,同比增長10.97%,低於市場預期。不過實際上,四季度谷歌廣告業務依然強勁,增速較上季度加速,從9.5%提高至近11%。細分來看,YouTube廣告營收為92億美元,同比增速15.53%;不過搜索廣告業務錄得480.2億美元,同比增長12.71%,四季度增速相比三季度並沒有顯著提升,低於市場預期的481.5億美元。Insider Intelligence分析師表示,谷歌廣告確實佔據了其絕大部分的收入,而在該公司準備全面進軍人工智能時,這一“搖錢樹”經歷波動並不是個好兆頭。電話會上,谷歌首席執行官表示,該公司將很快推出Gemini Ultra AI模型,並且正在試驗Gemini AI搜索功能,希望利用Gemini AI模型來支持廣告產品。他還表示,YouTube是谷歌訂閲收入的關鍵驅動力,Google One訂閲用户數逼近1億。除廣告業務之外,谷歌雲業務也是市場關注的重點,四季度,該業務如期回暖,實現營收91.92億美元,同比增長25.7%。但又令分析師遺憾的是,微軟的Azure雲顯然增長更快,其第四季度銷售額增長了30%,谷歌雲無疑有些相形見絀。

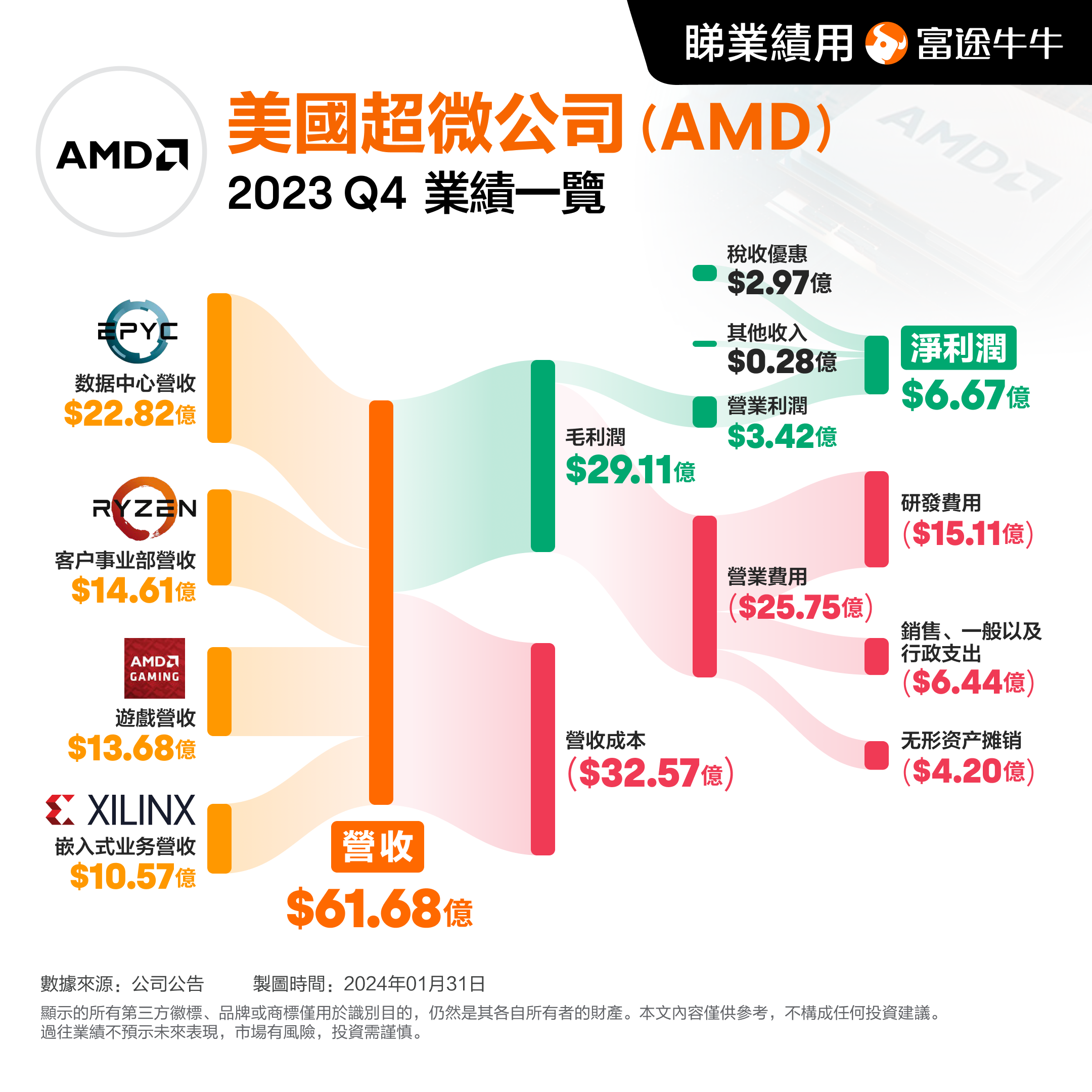

谷歌雲業務同比增速分析師認為,谷歌已經進入了一種新的成熟增長階段,在這個階段,每個季度都實現強勁爆炸式增長已經不再可行,但股市還沒有完全意識到這一現實。AMD:業績指引不及預期從整體業績來看,四季度AMD實現營收61.68億美元,同比增長10%;淨利潤6.67億美元,同比增長3076%。

細分業務來看,本季度僅靠數據中心業務表現持續增長的態勢,該業務佔總營收提升至近四成。而數據中心業務:四季度實現收入22.82億美元,同比上升38%,基本符合市場預期(23.01億美元),主要是因為公司第四代 EPYCTM(霄龍)CPU 銷量和 AMD Instinct GPU 銷量的提升;客户事業部業務:四季度實現收入14.61億美元,同比增長62%,不及市場預期(15.12億美元);遊戲業務:四季度實現收入13.68億美元,同比下降17%,好於市場預期(12.46億美元);嵌入式業務:四季度實現收入10.57億美元,同比下降24%,略低於市場預期(10.62億美元)。關於AMD的業績,市場更加關注其對下一季度的指引,AMD預計一季度營收將為51億美元-57億美元,不及分析師平均預期的57.7億美元。同時,AMD預計包括個人電腦芯片等主營業務營收第一季度將下降,但人工智能GPU的銷售增長將抵消個人電腦芯片銷售下降;該公司預計一季度數據中心將持平,同時預計2024年AMD人工智能芯片的銷售額將提高75%,達到35億美元以上。但這一指引令華爾街大失所望,Wolfe Research分析師Chris Caso表示,華爾街最樂觀的預期已經達到80億美元,最低預測則為40億美元。這也是造成AMD盤後下跌的原因。

牛友們,

你們怎麼看待這三家巨頭的業績?

現在的下跌是買入的好時機嗎?

歡迎在評論區留下您的看法~

編輯/Somer風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。