統一企業中國(00220)拒減價 變身高息股 派息遞增可期

撰文:Smart ED編輯部 | 圖片:新傳媒資料室

統一企業中國母公司是統一企業,於1967年於台南永康成立,1987年在台灣證券交易所上市。統一企業為台灣最大食品及飲料綜合企業,範疇遍及生產、行銷大宗食材、速食產品、乳品及飲料、罐頭食品、冷凍熟食、雪糕,以至健康食品。而統一企業中國於1992年開始營運,主攻內地飲料及方便麵市場。2007年12月來港公開招股,當年招股價介乎3.75至4.68元,近日股價升穿8元水平(見圖一)。

當時計劃集資淨額最多23.56億元,用於在內地擴充生產基地、擴大分銷網絡及策略性投資。招股反應一般,公開發售部分超額認購3.5倍,以招股範圍中間價4.22元落墨。首日掛牌表現理想,以4.75元收市,較定價高出12.6%。

去年上半年毛利率擴闊

統一企業中國現時主要分三大業務,包括飲料、方便麵及其他分部。飲料部門包括了果汁、即飲茶、奶茶、咖啡及瓶裝水等。方便麵包括碗麵、袋麵及點心麵;其他分部業務包括飼料及肥料批發,以及提供餐飲服務。回顧去年上半年業績,受惠「湯達人」生活麵及「統一阿薩姆奶茶」貢獻增加,期內收入按年升2.2%,至114.69億元人民幣。

期間原材料價格下降、內地減稅降費之優惠政策,以及集團優化產品組合結構,令毛利增加11.7%,至41.95億元人民幣;毛利率提升3.1個百分點,至36.6%。同期銷售及市場推廣開支增加3.6%,至25.31億元人民幣,主因增加銷售渠道及品牌推廣投入,以及加大新上市產品宣傳力度。而行政開支則減少3.4%,至4.81億元人民幣。

經營現金溢利20.9億元人民幣,上升19.8%。在收入及毛利率提升帶動之下,經營溢利大幅增長40%,至13.05億元人民幣。純利9.97億元人民幣,增長39.6%。按業務劃分,食品業務當中方便麵收入貢獻達42.68億元人民幣,增加2.8%;主打高檔市場的「湯達人」上半年持續錄得雙位數增幅。至於飲品業務收入增長0.6%,至67.95億元人民幣;其中以茶飲料貢獻最多,達31.83億元人民幣;果汁收入微升0.1%,至9.17億元人民幣。

至於去年首三季未經審核的稅後利潤達14.22億元人民幣,按年增長27.8%;相當於第三季純利有4.25億元人民幣,按年增加6.5%,低於市場預期。滙豐指出,雖然增值稅優惠及原材料價格回落繼續支持毛利率擴張,但集團將4,500萬元人民幣備付稅項提前於第三季入賬,致使季內盈利增幅遠低於上半年水平。與此同時,方便麵市場競爭轉趨激烈,統一企業中國加大了宣傳及銷售渠道方面投入。

事實上,去年上半年內地中低檔方便麵市場(低於5元人民幣)出現價格競爭;相反,高檔市場(高於5元人民幣)增長動力依然。滙豐相信統一企業中國會繼續將主打產品進行升級化,以支持毛利率擴張,而不會與同業進行割價競爭。不過,鑒於第三季表現較預期差;加上經營開支增加,該行調低其盈利預測,2019至2021年純利分別降至13.87億、15.46億及16.49億元人民幣,相當於每股盈利分別32分、36分及38分人民幣,較原先預測調低分別13.7%、8.8%及8.6%。

派息遞增可期

因應盈利預測下調,目標價亦由原先10.8元降至10元(見表)。不過,值得留意是集團擁有強勁現金流,足以支持未來進一步提升派息比率;滙豐預測其股息會按年遞增,料2019至2021年股息分別29分、32分及34分人民幣,相當於預測股息率3.9%、4.3%及4.6%。有高息支持;加上看好其產品升級化及差異化策略長遠會帶來成果,維持給予買入評級。

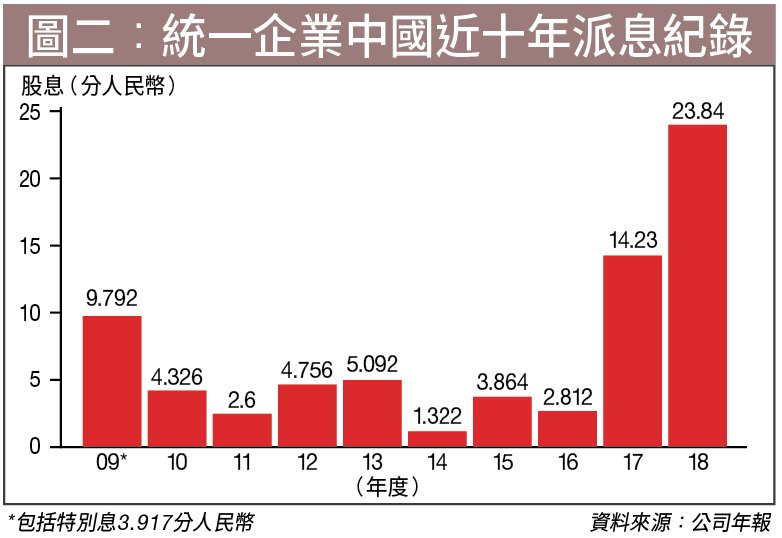

大和重申給予統一企業中國「跑贏大市」評級,該行同樣看好其產品升級化策略,將帶動下半年收入增加及毛利率擴張,所以將2019至2021年每股盈利上調12%至15%,目標價10元。從集團近十年派息紀錄可見,管理層對回饋政策的重視度正持續提升。2017年全年股息14.23分人民幣(見圖二),相當於派息比率約七成;2018年全年股息增至23.84分人民幣,派息比率更加達100%。未知派息比率百分之百會否恒常化,但高息政策可期;加上全年業績預計不會差,中短線值博率甚高。