細談蘋果業績表現︳三火木專欄

管理層提到,平台上各項服務的付費訂閱量遠超過10億美元,是四年前的兩倍多,目前正不斷提高當前服務的廣度和質量,從在Arcade上製作新遊戲、在TV+上製作精彩的新節目, 在更多國家和合作夥推出伴Apple Pay。

圓匯持續貶值影響大

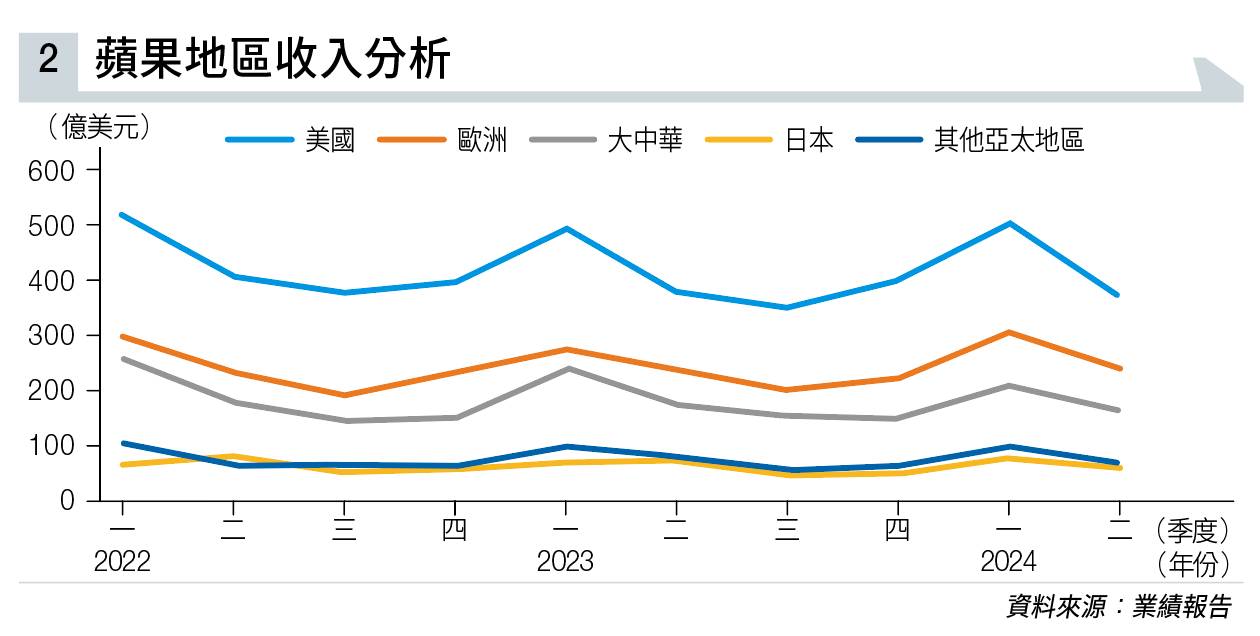

美國收入按年下跌1.3%至373億美元(見圖表二),佔整體收入42%;歐洲收入按年持平在242億美元(佔27%)。

大中華收入按年跌8%至164億美元(佔17%);日本收入按年跌12.8%至62.6億美元(筆者認為主要是日圓兌美元按年跌11.1%);其他亞太地區收入按年跌17.2%至67.2億美元。

從上述數據推測iphone跌幅並非只是自大中華;按年近50億美元。iphone收入跌幅估計分布:大中華與亞太地區各佔十多億美元;日本佔10億美元。

大中華地區投入更多成本

蘋果兩大收入來源(美國與歐洲)雖然收入按年接近持平,但它們的經營利潤分別按年增8%至151億美元與7%至100億美元。

日本與其他亞太地區經營利潤,分別按年跌8%至31.4億美元與15%至28.1億美元,但利潤跌幅均比其收入跌幅少。

各地區只有大中華的經營利潤跌幅(12%)多於收入跌幅(8%),這意味著蘋果正在大中華投入更多成本來抵抗競爭,包括在內地減價令成本佔比上升、在內林地開張規格最高的旗艦店上海靜安Apple Store(佔地面積達到3,835平方米)。

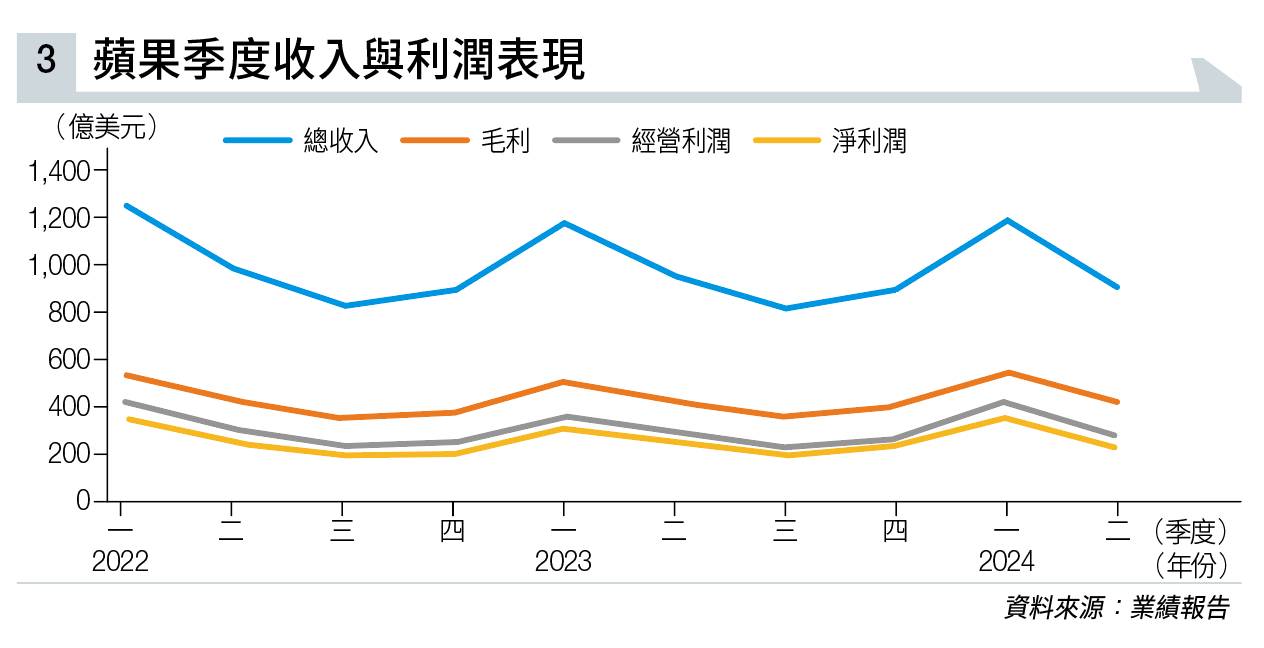

受主要iphone收入下跌影響,蘋果第二季收入按年下跌4%至908億美元(見圖表三)。

毛利按年接近持平約423億美元;經營利潤按年跌1%至281億美元;稅後利潤按年跌2.2%至236億美元。

蘋果首半年經營現金流按年持平約626億美元,資本開支按年跌35%至44億美元;自由現金流按年升4%至582億美元。

IOS系統生態護城河深厚

最近有讀者問:蘋果iphone在內地面對競爭加劇,為求促銷不斷減價,未來會否陷入像Tesla(美股代號:TSLA)現時的困境及利潤大跌局面?

筆者認為機會仍然相當低,畢竟Tesla目前面對的是整個行業多品牌降價推銷量(雖然目前只在內地,但預期中資車廠將大量出口歐洲);而蘋果仍然能保持品牌地位,與其他廉價手機區分。

另外,蘋果的iOS系統生態護城河深厚,用家用慣後很難轉換其他手機品牌,但電動車用家隨時可轉使用其他品牌;每輛車價亦遠比手機高,新手機保持銷量遠比電動車保持銷量容易。

對「股神」畢菲特早前減持蘋果看法?截至3月31日,公司持有蘋果公司股票7.9億股,價值1,354億美元,這標誌著巴郡(Berkshire Hathaway,美股代號:BRK)第一季度減持13%的蘋果股票。

畢菲特正在擔憂美國政府未來會加企業稅,影響企業利潤。

蘋果現時佔畢菲特旗下巴郡近40%持倉,同時目前蘋果估值相對高,減持亦無可厚非。但蘋果現時佔筆者持倉只有5%,所以筆者暫不會跟隨減持。

雖然目前蘋果未有展示它的人工智能(AI)進展,但筆者認為Apple在這方面不用太急進,反而先做好晶片(如M3)等效能,稍後再尋找如OpenAI合作亦未遲。

畢竟目前應用在邊緣AI(如手機或電腦產品)仍然停留在口號來吸引消費者的階段而已,實際AI可發揮功能很少。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。