要穩陣要收息?重磅股首選中移動 大行預測息率達5厘 未來3年純利續升

撰文:經一編輯部|圖片:新傳媒資料庫

首隻來港上市內地電訊股

中移為首隻登陸本港資本市場的內地龍頭電訊股,1997年10月,來港公開招股(IPO),當時公司名稱為中國電信(香港)。 由於市值龐大,掛牌不足半年便迅即躋身藍籌之列,成為恒生指數權重股份之一。 2000年,集團易名為中國移動(香港);2006年再易名為現時的中國移動。 中移最大股東為中國移動通信集團,持股量達72.72%。經過多年來母公司持續注入電訊資產,現時中移業務已遍及內地所有31個省、自治區、直轄市以及香港特別行政區。

去年純利雖跌 但派息續增

業務主要涵蓋流動話音和資料、有線寬頻,以及其他資訊通訊服務,是內地最大通訊服務供應商。論到網絡規模及客戶數目,更加是全球最大電訊營運商。 回顧2019年業績,公司營運收入7,459.17億元人民幣,按年增長1.2%。其中通訊服務收入6,743.92億元人民幣,上升0.5%;銷售產品及其他收入715.25億元人民幣,增幅8.5%。

經營現金溢利2,959.67億元人民幣,按年升7.4%;經營現金溢利率39.7%,提高2.3個百分點;純利1,066.41億元人民幣,跌9.5%。 純利率收窄1.7個百分點,至14.3%。若剔除新租賃準則影響,以及上年中國鐵塔(00788)上市帶來的一次性收益,純利跌幅為7%。 派末期息1.723港元,連同中期息1.527港元,全年派息3.25港元。

2019年自由現金流為817.13億元人民幣,增長109.1%;如剔除新租賃準則影響,則升幅52.4%。 資本開支1,659億元人民幣,其中完成5G相關投資佔240億元人民幣。 今年會進一步推進5G建設,預算資本開支增加至1,798億元人民幣,5G相關投資計劃佔1,000億元人民幣。 資本結構維持穩健,資產負債比率32%,去年為31.3%,持有現金水平達3,171.66億元人民幣。

5G客量按月倍增

中移4月中公布今年首季業績,營運收入1,813億元人民幣,按年下降2%。 其中通訊服務收入1,689億元人民幣,增長1.8%;銷售產品及其他收入則大減34.9%,至124億元人民幣,主因新冠肺炎疫情影響手機、物聯網設備等商品銷售。 期內經營現金溢利685億元人民幣,減少5.8%;經營現金溢利率收窄1.5個百分點,至37.8%。 純利235億元人民幣,下跌0.8%;純利率擴闊0.2個百分點,至13%。

業務數據方面,移動業務客戶總數9.46億戶,按季淨減398萬戶。 其中4G客減少約600萬戶,至7.52億戶;5G套餐客戶總數達3,172萬戶,較去年底255萬戶,大增逾11倍,按月亦勁升超過一倍,集團目標今年5G套餐客戶較去年淨增加7,000萬戶。 期內每月每戶平均收入(ARPU)增1.9%,至46.9元人民幣。受到疫情影響,總通話分鐘數6,614億分鐘,減少16.7%。

不過,用戶升級、5G客大增及在家工作帶動下,數據使用量持續高增長,手機上網流量達197億GB,按季上升12.5%;按年更大增43.4%。 另外,平均每月每戶手機上網流量(DOU)有8.3GB,按季增加16.9%。 至於有線寬帶業務,首季增加至1.91億戶,按季多410萬戶。不過,ARPU則減少5.1%,至31.3元人民幣。

大行預測三年內純利續升 息率達5厘

瑞信指出,首季經營現金溢利率收窄,很大程度受經營開支增加所致,部分原因可能與應對疫情有關。 而純利跌幅僅0.8%,主因4G折舊年限延長,並有機會已將一次性短期成本於首季入賬。 整體而言,業績大致符合預期。預測今後三年,純利分別為1,091.89億、1,098.68億及1,050.75億元人民幣。

回饋政策方面,管理層表明維持派息穩定,意味今年股息至少達去年水平,以現價計,預測股息率有5厘。維持「跑贏大市」評級,目標價78.5港元(見表)。 滙豐則認為,今年5G經營成本上升,對經營現金溢利將構成壓力,預測會微跌0.7%,至2,957.71億元人民幣。 不過,5G上客動力強勁,估計今年很大機會增至7,900萬戶,超額完成目標。

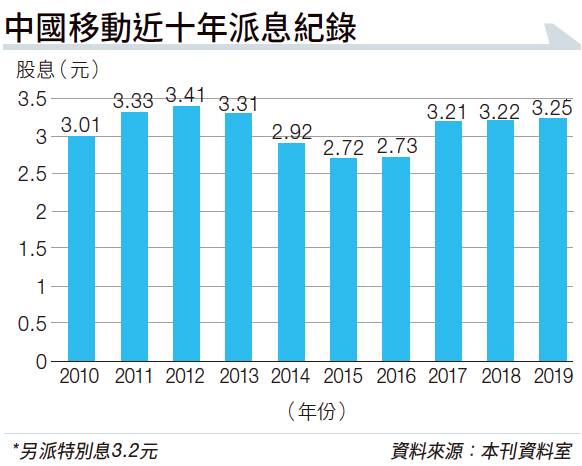

該行預期,中移在2020至2024年三年,純利分別為1,063.4億、1,086.48億及1,102.32億元人民幣。 在目前市況之下,中移盈利能力及派息盡顯防守性股份的吸引力,將目標價由64港元調高至69港元,投資評級為「買入」。 回顧中移派息紀錄,近五年來基本股息年年遞增(見圖),過去十年派息比率介乎43%至50%。 雖然管理層表明,今年派息水平會視乎盈利能力和現金流狀況,但強調保持全年派息平穩,故相信不會出現縮水或「失息」的情況,值得考慮長揸收息。

延伸閱讀:【高息股排行榜2020】滙豐最高息?買股收息要點揀?50隻藍籌股股息率一覽

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。