百融雲創6608上市IPO原因涉及兩大勢力「對賭」?高瓴、紅杉入股只為掩蓋假象?|中環十一少

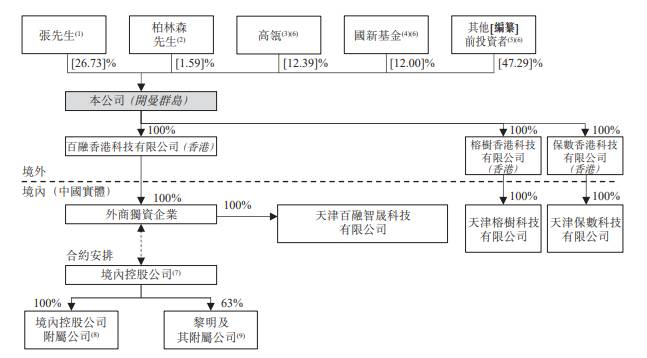

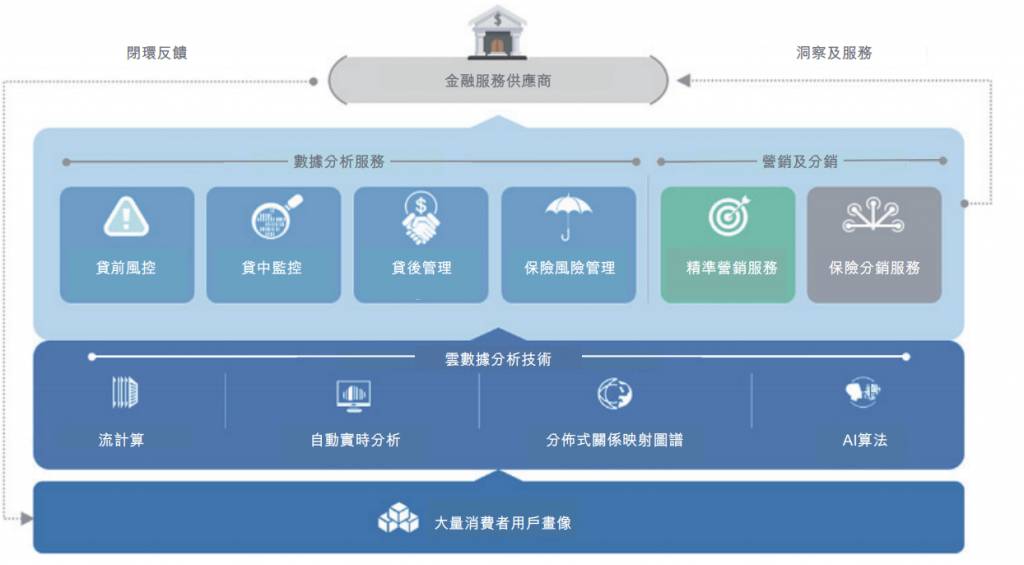

百融雲創表面上股東陣容星光熠熠,有高瓴、紅杉、中金、IDG資本等,但其實整盤生意卻暗藏凶險,公司業務方面主要分為四大板塊:資料分析服務、精準行銷服務、保險分銷服務及其他服務,但是看起來卻缺乏核心競爭力,收入極受營銷推動。

當中第二大收入來源「精準營銷服務」的榕樹平台,原來竟是受國家打壓的信貸產品仲介業務,綜合媒體報導,該平台該去年遭到多位消費者的投訴,涉嫌違規推薦高利貸、對貸款方審核不嚴格、對真實放款方提示不明晰等、濫收擔保費等費用,甚至有惡意催收發資訊威脅等事件發生,駭人聽聞,導致該業務表現大跌,去年九個月營業額按年大降45.2%至1.70億人民幣。

雖知道內地嚴打不良金融行業,不限於馬雲的螞蟻集團,之後更推出《網路小額貸款業務管理暫行辦法》,自然令百融雲創的信貸產品仲介業務前景暗淡,凶多吉少。

百融雲創 瘋狂投放廣告為谷數

除了涉及政策風險高的業務外,更值得投資者關注的是,這間公司非常依賴廣告為生,近年對廣告及資訊科技服務開支大幅增加近13倍,由2017年的2,568萬人民幣,增至2019年的3.57億人民幣,佔營業額比例由7.3%,增至28.3%。

不過,去年受疫情影響,投放的廣告金額大幅較去年同期2.68億減少近半至1.35億,營業額亦因而由9.22億人民幣,劇減17.2%至7.64億人民幣,至於虧損竟然不減反增,由569萬人民幣,增加1.68倍,至1525萬元,可見百融雲創像在為上市而谷數,瘋狂投放廣告!

百融雲創上市的趕急,就連招股書也疑似印錯,出現前後數字標籤不符的情況,其中相信把2019年「收入」部分,錯誤由「人民幣百萬元」標列為「人民幣千元」,導致兩個數字相差達1,000倍。

總括來說,但願聯交所聆訊百融雲創時,可以考慮一下其商業模式是否牢固,不能夠只看到背後股東,不然上市集資就予取予携。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。