生成式AI帶動需求急上升 部署邊緣運算記憶體概念|經一解密

預計到2025年,絕大部分企業資料,都會在雲端之外的設備,進行邊緣生成和運算處理。

可優化內容分發

為避免超級大量的邊緣設備資料,通過核心網路傳輸對頻寬造成壓力,並滿足對低延遲的需求,邊緣運算架構,可以有效減輕中央雲計算的負擔。

邊緣運算可以優化內容分發、降低響應時間等,尤其對於CDN業者、企業、醫院和緊急服務(如警察和消防)等組織,選擇邊緣運算相對於傳統的雲運算,有更多的優勢和更符合實際需要。

根據Research and Markets的研究報告估計,到2030年,全球邊緣運算的市場價值,將達1,550億美元,而年複合增長率(CAGR)高達38.9%。

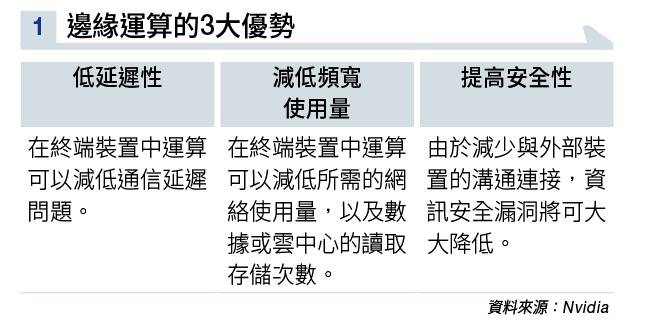

首先,對於CDN業者,邊緣運算能夠提供更低的延遲時間和更高的頻寬效能及更高的安全性(見圖表一)。

電訊商通常需要在地理上分散的節點上快速傳輸內容,以確保用戶獲得最佳的服務體驗。

邊緣運算允許數據在距離最近的節點處理,因此減少了從中心化雲端到終端的傳輸時間,從而提升了網絡效能。

從貼近生活的例子來看,如果在同一網絡,中有其他用戶已經存取過有關檔案,將可以暫時存於內容傳遞網絡(Content Delivery Network, CDN)的邊緣運算裝置中,讓其他使用者,不需要重新在伺服器調動資料。

有助降低數據外洩風險

對於企業端而言,邊緣運算提供了更好的隱私與安全性。

企業通常處理敏感數據,例如客戶資訊、財務數據等,因此安全性是首要考慮的因素。

使用邊緣運算,數據可在本地節點上處理,減少了將數據傳輸到雲端的風險,有助於降低數據外洩的風險。

醫院的情況更是如此,因為醫療數據涉及到病患的個人隱私。

採用邊緣運算,醫院可以在自身的機房中處理和存儲數據,而不必將這些極為敏感的信息上傳到雲端。

這不僅有助於確保患者隱私的保護,同時還降低了對外部雲服務的依賴。

至於緊急服務管理系統,如警察和消防等,由於時間關鍵性是至關重要的。

邊緣運算可以在本地節點上快速處理和響應事件,毋須等待數據傳輸到遠端雲伺服器。這種即時性可以提高應急服務更加的效率,提升應對緊急情況的能力。

總體來看,邊緣運算在CDN業者、企業、醫院和緊急服務等場合中的應用,會帶來了更低的延遲、更高的安全性及更好的隱私保護。

選擇這種運算模式不僅更符合各組織的實際需求,並可執行更複雜的分析,它被視為優於傳統雲運算的選擇。

智能手機待提升RAM配置

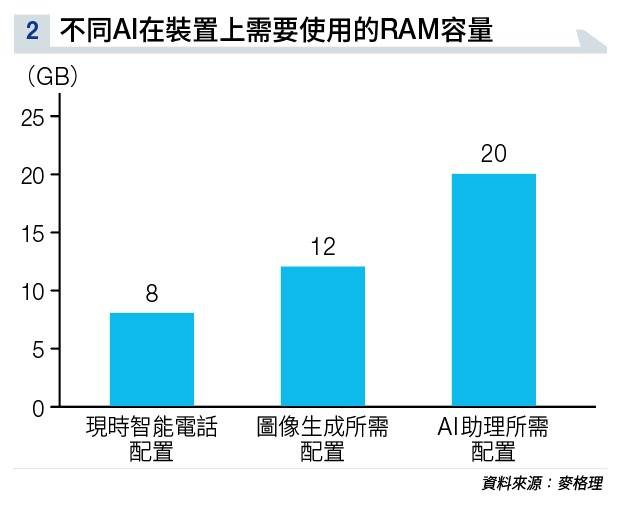

大行格理早前發表了AI調查報告,內容涉及不同層次的生成式人工智能,在手機上所需要的RAM大小容量(見圖表二)。

如果使用者需要導入類似Stable Diffusion可以自動生成圖片內容的AI,手機的RAM至少需要12GB。

要達到數碼人工助手的水平,可以進行聊天、安排行程、識別手機上的所有訊息,並將其整合生成各種相關內容,需要超過20GB的RAM。

需求有望現V型反彈

在當前階段,旗艦手機主流的RAM容量大致在介乎8GB到12GB之間。

例如,三星(Samsung)Galaxy S23系列的 S23和S23+擁有8GB,S23 Ultra擁有12GB,僅有一些手機如OnePlus推出的Ace 2 Pro具有高達24GB的RAM。

換句話說,旗艦手機必須在RAM配置上有相當大的提升,才能滿足生成式AI的需求。

而分拆手機及電腦等消費性電子市場中,DRAM和NANDFlash記憶體的生產商中,可以分為蘋果公司(Apple,美股代號:AAPL),以及非蘋果供應鏈。

其中三星作為安卓(Android)平台的主要記憶體生產商,除了供應晶片予自家品牌外,都有同時供貨予小米集團(01810)及OPPO等品牌。

而蘋果的供應商則為美光科技(Micron,美股代號:MU)。美光作為蘋果iPhone15 Max及15Pro記憶體的主要供應商,在不使用EUVL製程下, 新一代D1β LPDDR5 DRAM晶片提供 51.2GB/s的頻寬,同時體積更小,在蘋果增加旗艦手機的RAM至8GB的設計中貢獻良多,相信未來,蘋果亦會持續對美光投下信任一票。

另一方面,包括高通(Qualcomm,美股代號:QCOM)、台積電、聯發科等多家龍頭公司,在第三季的業績中都預計,電子消費品的去庫存已經吿一段落。

料美光2024年現近5成增長

隨著AI對手機的要求提高,蘋果,華為等不再「擠牙膏」推出功能更為強大的產品,預示著未來內存芯片需求,將回升並提速。

美光科技的第四季度營收指引為按季增5%至15%,較市場預期高一倍。

根據第四季度的業績指引及彭博分析師的預測,雖然美光2023年營收預估,將較2022年減少42%,但同時在低基數的條件下,預計2024年將實現46%的增長。

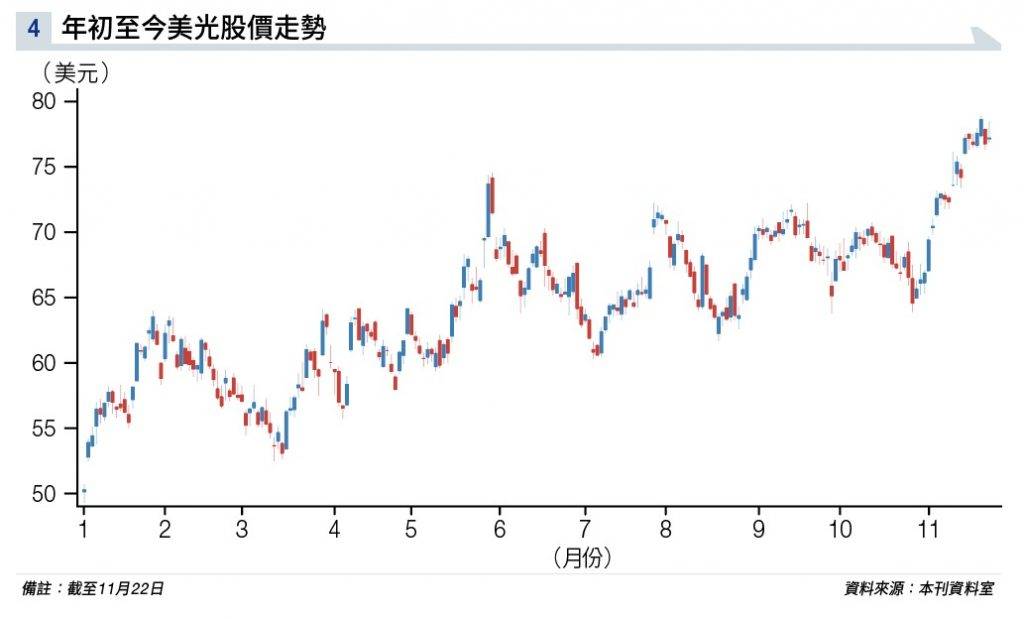

從美光股價來看,年內升超過八成(見圖表四)。

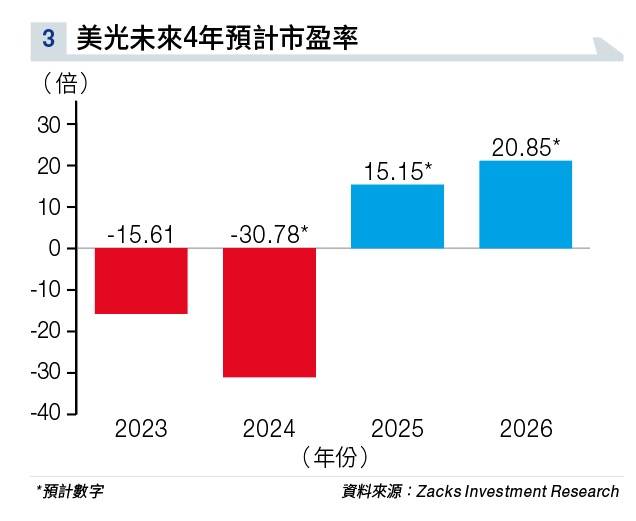

然而按照納斯達克整合數據計算,預料公司未來兩年的市盈增長率(PEG),分別為49.3及303.5,同時較2022年股價的歷史高位,有近20%的差距。

儘管目前美光的股價為年內高位,但以中線來說仍遠遠說不上是高追,值得投資者留意。

免責聲明

以上純屬個人研究分享,並不代表任何第三方機構立場。本評論並非及不應被視為邀約、招攬、邀請、建議買賣任何投資產品或投資決策之依據,亦不應被詮釋為專業意見。閱覽本文件的人士或在作出任何投資決策前,應完全了解其風險以及有關法律、賦稅及會計觀點及所帶來的後果,並根據個人的情況決定投資是否切合個人的財政狀況及投資目標,以及能否承受有關風險,必要時應尋求適當的專業意見。本人或其有聯繫者並未持有本評論所評論的上市法團的任何財務權益

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。