股價一日飆升近19%!理想汽車業績爆表,機構爭相上調目標價,最高看至75美元

港股方面,理想汽車-W(02015.HK)今日收漲超25%,報175.5港元。

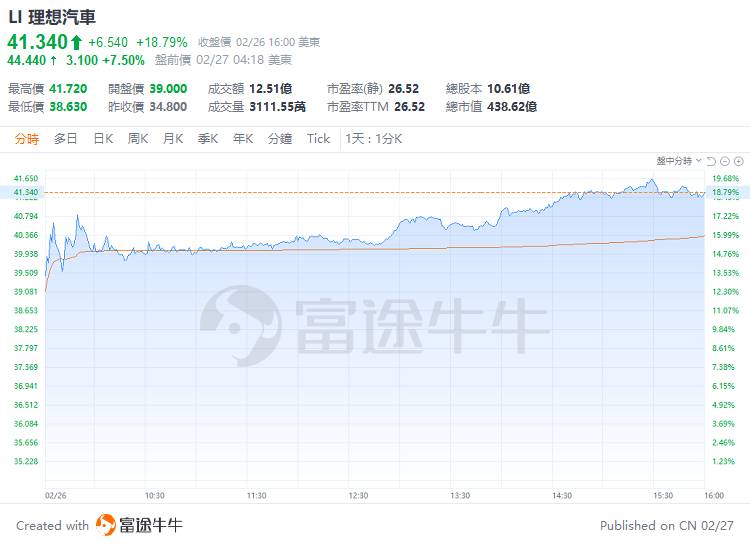

首家營收千億“新勢力”2月26日,理想汽車發佈財報顯示,2023年第四季度公司實現營收417.3億元,2022年同期為176.5億元,同比大幅增加136.4%;淨利潤57.5億元,同比增加2068.2%。2023年公司實現營收1238.5億元,同比增長173.5%,這也讓理想成為了國內首家營收突破千億元的新勢力車企;2023年,公司車輛毛利率21.5%,同比增加2.4個百分點,全年淨利潤118.1億元,實現扭虧為盈,2022年同期淨虧損20.3億元。李想表示,在新能源汽車市場競爭激烈的2023年,理想汽車憑藉理想L系列的三款車型取得了優異成績,全年交付量同比增長182.2%,達到37.6萬輛,成為中國市場30萬元以上新能源汽車的銷量冠軍。預計2024年一季度交付超10萬輛據理想汽車預計,2024年第一季度營收312.5億元人民幣至321.9億元人民幣,較2023年第一季度增長66.3%至71.3%。預計2024年第一季度交付量10萬至10.3萬輛,較2023年第一季度增長90.2%至95.9%。展望未來,李想認為:2024年將是理想汽車史無前例的產品大年,會有4款增程車型和4款純電車型,8款極具競爭力的產品組合共同滿足家庭用户的需求。今年3月,家庭科技旗艦MPV理想MEGA將上市並交付,理想L7、理想L8和理想L9也將迎來2024年款。同時,我們將大幅增加研發的投入,持續提升智能駕駛、智能空間和智能電動領域的技術能力。銷售和服務網絡也將全面升級,到今年年底零售中心目標增至800家,售後服務中心及授權鈑噴中心預計超過500家。李想表示,在更加豐富的產品、更強大的產品力和更高效的產供銷體系的支撐下,理想汽車將衝擊“2024年交付量80萬輛”、衝擊“中國市場豪華汽車品牌銷量第一”的目標。業績“爆表”,多家機構上調目標價,最高看至75美元令人振奮的是,理想汽車這份成績單也驚豔了整個市場。華爾街普遍看漲理想汽車,並認為理想汽車的未來盈利長期可觀。據彭博數據顯示,有機構看高理想汽車目標價位至75美元,較昨日大漲後的收盤價仍存在超80%的上升空間。

中金公司對理想汽車的財務表現和市場前景做出了積極評價。中金報告稱:儘管面臨激烈的市場競爭,理想汽車仍保持了毛利率和各項財務指標的穩健,季度盈利和單車盈利都達到了新高,超出了市場預期。考慮到公司的經營韌性超出了預期,中金公司上調了2024年理想汽車的non-GAAP(非通用會計準則)盈利預測6%,至160億元,並新引入了2025年230億元的盈利預測。目標價為230港元。交銀國際對理想汽車的未來盈利增長也做出了預測:理想汽車2024年和2025年的盈利增長將達到18.6%和49.3%,這反映了MEGA、L6以及其他3款純電動新車對盈利的貢獻。同時,儘管市場競爭激烈,但由於規模效應和產品結構優化的影響,交銀國際預測理想汽車全年毛利率有望保持在20%以上。花旗預測2024年至2025年公司銷量將分別達到73萬輛和86萬輛。同時,花旗還上調了理想汽車2024年至2026年的淨利潤預測,分別上調2%至5%,至160億元人民幣、204億元人民幣和260億元人民幣。此外,花旗保守估計2024年理想汽車的運營利潤率為6.9%,投入資本回報率為21%,資產週轉率為1.4倍。

牛友們,

您是否還看好理想汽車的後續走勢?

您心中的目標價位是多少?

歡迎在評論區留下您的看法~

編輯/ruby風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。