燁星集團(1941)超購724倍 獲恒基主席投資 勢成物管股升幅王

撰文:經一編輯部|圖片:unsplash

燁星集團 招股概況

行業:物業管理

招股價:每股1.32港元至1.58港元

招股日:2月28日-3月6日

集資額:介乎1.32億至1.58億港元上市日:3月13日

每手:2000股

每手入場費:3191.84港元

燁星集團 業務簡介

燁星集團主營物業管理服務,向中國住宅及非住宅物業提供物業管理及相關服務。根據招股書,按所管理總建築面積計,燁星集團於北京物業管理市場排名第21,市場份額約為0.35%。

相關文章:疫情下物管股爆升之謎 蔡金強:良好物管服務有助控制疫情|武漢肺炎

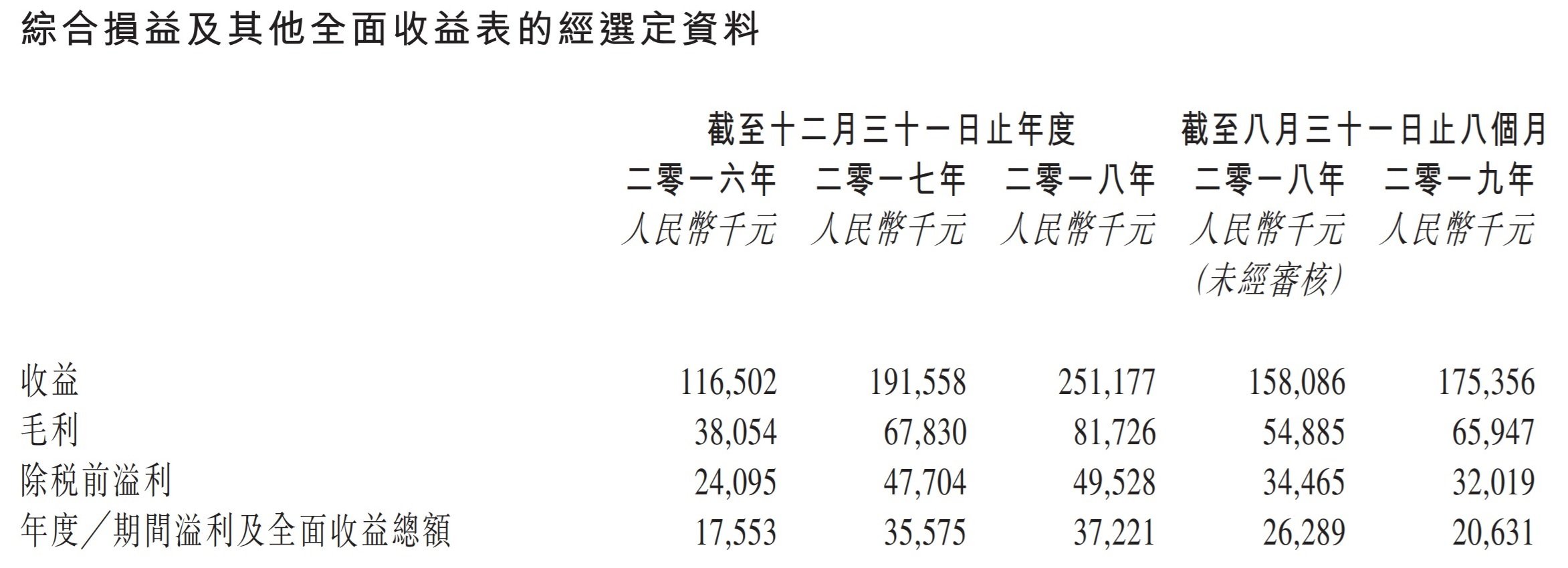

燁星集團 收益增長高達46%

值得一提,燁星集團主要為鴻星集團主要為鴻坤集團(燁星集團的母集團一部分)開發的物業提供物業管理服務。佔了燁星集團物業管理服務總收益的98.5%,可見燁星集團對鴻坤集團有相當大的依賴性。

上圖可見,燁星集團的收益近年出現大幅上升,由2016年的1.17億元(人民幣,下同),上升至2018年的2.51億元,去年8個月已錄得1.75億元,預計2019年全年收益會再上升。收入的複合年增長率約為46.8%。

燁星集團的純利亦由2016年的1,755萬元上升至2018年的3,722元,複合年增長率約為45.6%。根據2018年全年收益,燁星集團毛利率亦高達32.5%;2019年前八個月,燁星集團整體毛利率為37.6%,可見毛利率有上升趨勢。

燁星集團 收入主力北京地區

燁星集團成立於2003年,燁星集團的業務最初集中於大北京區域的住宅類物管服務,2010年開始,業務逐步周邊的省份及城市,包括天津市及河北省。2014年更把業務拓展至南中國的海南省、西部的陝西省、河北省。目前,北京地區仍然是收入的主要來源。

| 燁星集團不同地區的收入比重 | |

| 北京地區 | 53.1% |

| 天津地區 | 14.1% |

| 河北省 | 21.7% |

| 海南省、湖北省、江蘇省、安徽省、陝西省 | 11.1% |

| 合共 | 100% |

燁星集團 四大投資亮點

- 估值較低:以中間價計算,燁星集團的歷史市盈率約15倍,較同業為低。港股中物管公司歷史市盈率也很高,大多都超過了40倍,個別物管企業甚至達到70倍,主流物管股的預期市盈率,普遍也都在20倍以上。

- 恒基主席為基石投資者:恒基地產董事會主席李家傑為燁星集團基石投資者。李家傑過去亦有投資物管股的往績,去年李家傑基石認購的奧園健康(3662)過去一年亦錄得1.3倍的漲幅。

- 物管股新股往績好:去年物管股新股有良好的往績,大部分的物管股新股不論暗盤或首日也錄得升幅,即使是首日下跌的時代鄰里(9928),在上市後也很快重新升逾招股價。

| 物管股新股往績 | 物管股暗盤 | 物管股首日表現 |

| 保利物業(6049) | +1.89% | +5.89% |

| 鑫苑服務(1895) | +14.67% | +29.2% |

| 銀城生活服務(1922) | +11.47% | +15.6% |

| 寶龍商業(9909) | +1.89% | +5.89% |

| 藍光嘉寶服務(2606) | +17.84% | +15% |

| 奧園健康(3662) | +13.39% | +21.58% |

| 和泓服務(6093) | +48.44% | +34.38% |

| 時代鄰里 (9928) | 0% | -5.24% |

- 保薦人往績好:燁星集團保薦人是同人融資,過去兩年,除了登輝控股(1692)外,其餘所有保薦的新股均錄得升幅,可見保薦人的實力不能看輕。

| 公司名稱/代號 | 暗盤表現 | 首日表現 |

| 登輝控股(1692) | -19.23% | -33.846% |

| 康特隆 (1912) |

+26.15% | +6.154% |

| JBB BUILDERS (1903) |

-25.42% | +4.237% |

| 瑞威資管 (1835) |

+2.00% | +4.200% |

| 遠航港口 (8502) |

+1.32% | +9.211% |

| MS CONCEPT (8447) |

+3.70% | +1.852% |

| 登輝控股 (1692) |

-19.23% | -33.846% |

| 康特隆 (1912) |

+26.15% | +6.154% |

燁星集團 追揸沽攻略

燁星集團有強大的基石投資者,良好的保薦人,更是處風口位的物管行業,難怪錄得大幅超額認購,預期中籤的機會亦不會高,大致是10%以下。但既然是大機會上升,當然也應該抽。

考慮到興業物聯的上市日比燁星集團更早,興業出現首日大漲的機會也不低,燁星也有機會跟風大升。而且燁星集團的上市市值不高,在強大購買力之下,首日升幅或比興業更為驚人。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。