港股隱憂在內地樓市 投資界擔心:港股將迷失30年

撰文:經一編輯部|圖片:unsplash

內地反壟斷、教育「雙減」、數據安全等相關政策先後出台,連串的新政策震散科技股及教育股的估值,更令市場充斥負面情緒。

徐立言指出,恒生指數表現疫弱,因內地政策「密集式」出台,科技股成為「苦主」,但回看過去都有類似的情況。

港股迷失30年?

他預計,內地明年出台的監管政策不如今年的頻密,港股可能迎來兩年的平靜期,「間歇性好似今年咁勁」,但主要像2015年及2016年的市況,投資者只可炒「上落市」。

日本在上世紀80年代陷入迷失年代,其經濟當時已接近飽和、增長放慢,但股市及樓市卻長期上漲,吸引大批資金湧入,令日本資產泡沫急速膨脹。

最終,日本政府擠壓泡沫,資產市場全面崩盤,地價、房價暴跌;日經指數亦急跌,20年來反覆,跌逾80%。

徐立言擔心,內地樓市及港股,也面對像日本以前的困境。

他解釋:「內地的房地產出現強力的泡沫,一旦爆破了就好危險,雖然中央(擠壓泡沫)原先用意為泡沫放氣,但政策後遺症過猶不及。」

他形容,房地產對內地人而言,就像一個「錢罌」,很多人將積蓄投放於此,等同美國人用積蓄投資美股;一旦處理不好,對市場的影響可能更大,港股自然亦受情緒影響。

早前多次看好中國市場的方舟投資(Ark Invest)創辦人Cathie Wood,10月談到中國監管時,直言中國猶如「玩火」。

全民炒美股時代

對於中央擠壓房地產泡沫,徐立言亦有類似的看法,他重申理解中央的做法,「但真的玩火,我的看法偏向悲觀」。

他續稱,內地的樓市規模太大,一旦樓市氣氛轉差,投資者多數不願「入市」,屆時需求變得疲弱,陷入一個惡性循環;市場是否能自行調控,實屬存疑。

事實上,中央早在2020年6月提出「住房不炒」,嚴格執行限購等政策,實行現房銷售制度。

惟徐立言指,這個政策存在矛盾,因地方政府收入來自拍地;若抑壓地價或樓價,地方政府收入減少,難以向中央交代,這變相令地方政府不會嚴格落實「住房不炒」,導致今日的困境。

有論者指,愈來愈多散戶投資者進入美股市場,令加速美股泡沫化。徐立言隨即反駁:「都係搵來講的。」

他表示,美國長期「全民炒股」,樓房佔美國人的資產比例比例很低,美股多年來並沒有因此陷入泡沫。

他認為,投資者放棄港股,轉投美股市場亦是可以理解的,畢竟全球最好的公司都在美國上市,騰訊控股(00700)、阿里巴巴(09988)、美團(03690)等科技股變「cyclical股」(週期股)。

儘管現時未有證據顯示,「全民炒美股」會加劇美股泡沫,但美股近日的確開始轉弱。

當美債拍賣遇上感恩節

美國聯儲局主席鮑威爾(Jerome Powell)一如市場預期,獲總統拜登(Joe Biden)提名連任,而屬於「更鴿」、聯儲局理事之一的布雷納德(Lael Brainard)擔任「二把手」副主席。

這對市場而言,豈不是好消息嗎?徐立言坦言「情況奇怪」,指上述消息公布後,美股三大指數抽升,其後指數突然急跌、價息急升,「即使加息預期提早了一個月,但影響不足那麼大」。

他估計,美國感恩節假期即將來臨,美股只有不足四個交易日,市場交投減少,可能因此借勢回吐;加上,美國短期國債拍賣不太順利。

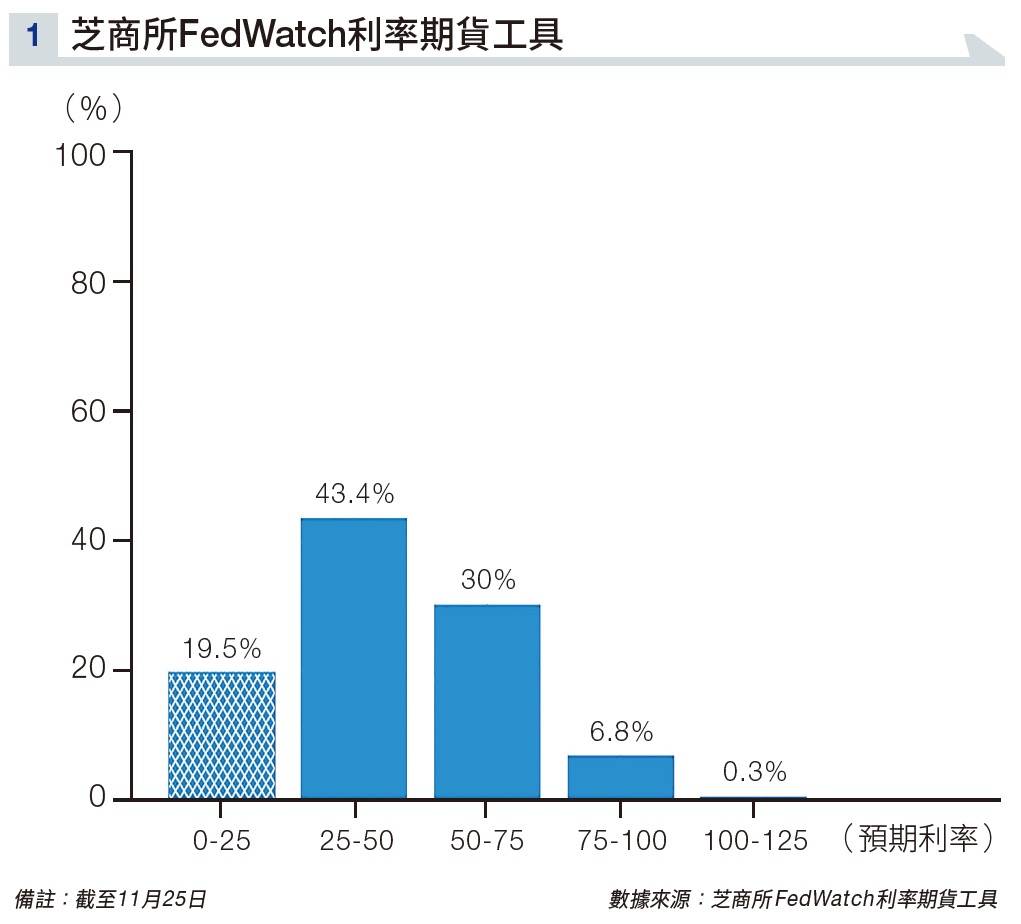

截至本週四(25日),根據芝商所FedWatch利率期貨工具,市場預計,2022年6月加息的機率為43.1%,比起較早前的7月早了一個月(見圖表一);明年底前加息兩次和三次的可能分別為23.6%、30.1%,反映市場對於加息步伐仍未有共識。

而美國證券公司FHN Financial副主席Jim Vogel解釋,長假期臨近,「再沒有人阻力空軍出動」,而且歐洲央行亦釋出較鷹的加息預期、美國五年期及七年期國債的拍賣銷情疫弱,導致今次跌市。

美國短期國債拍賣表現不佳,意味需求較弱,令十年期債息大升。

類似的情亦發生在2012年的感恩節,當時的國債拍賣週期,罕見地與感恩節假期重疊,交投也十分淡薄。

科技股、傳統股輪動

徐立言認為,美股再一次進入板塊輪動的階段,美元及美國10年期國債債息雙雙急升,傳統股再次表現強勢,但這並不代表科技「無運行」。

他承認,長債債息急升,對科技股估值有影響,但影響並不大,相信業務穩固的科技公司,可用增長抵消現金流折現的問題。

根據歷史數據,美國歷年加息後數個月,美股走勢多數走強。

徐立言並不擔心,加息或加息預拖垮美股、重演2018年的「血色平安夜」。

他說:「關鍵在於加息步伐,加半厘、1厘,抑或加1厘半,就有分別;目前相關官員的言論仍然偏鴿,只是市場預計,當局將在12月中的議息會議,討論加快『收水』。」

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。