打造雙主業引擎 深高速收息增值之選

撰文:經一編輯部| 圖片:新傳媒資料室、iStock

深高速成立於1996年,翌年來港上市,成為了深圳市首間境外上市的國有企業,2001年回歸A股市場。

集團以營運收費公路為主業,截至今年6月底止,營運15個收費公路項目,擁有權益里數達529公里,當中68%位於粵港澳核心區域。

環保領域收購陸續有來

集團近年開始轉型升級,整固收費公路主業之同時,透過收購將業務延伸至大環保領域,形成雙主業格局。

2017年入股深圳市水務規劃設計院及重慶德潤,率先打入水務市場。

2019年藉收購包頭南風及南京風電,進軍風電市場;2020年藉入主藍德環保,拓展餐廚垃圾及垃圾滲濾液等,市政有機垃圾處理的系統性綜合解決方案業務。

2021年上半年,南京風電積極進行手頭項目的風機訂單交付,已經順利實現該等項目的全容量併網發電,並陸續簽署近100兆瓦風電項目訂單,將於下半年交付確認收益。

至於包頭南風受益於棄風率改善,完成上網電量達38.2萬兆瓦時,按年增加19%。

雖然集團現時收入和盈利仍主要來自主業,但未來有意與環保行業龍頭合作,希望藉此從高起點進入環保、清潔能源業務領域,進一步提升業務貢獻比重。

強化大灣區公路布局

今年8月,深高速落實向深圳市投資控股,收購灣區發展約71.8%股權,預計總代價不超過104.79億元。

灣區發展前身是合和基建,旗下持有廣深高速(全長122.8公里)和西線高速(97.9公里)等優質公路資產。

併入灣區發展後,深高速在深圳區域高速公路佔比,會由75%提升至90%;於大灣區高速公路權益里程,由350公里,增加至455公里。

按總資產值計,在23間上市公路企業排名將躍升一級,進佔第四位。

鑒於廣深高速的交通流量飽和,其改擴建工程已列入大灣區發展規劃和廣東省高速公路網規劃重點項目。預計擴建里程達118.2公里,投資額約471億元人民幣。

廣深沿線土地發展潛力優厚

連接廣州、東莞、深圳及香港的廣深高速,被譽為大灣區「黃金通道」。

收購除了提高區域內市場分額外,灣區發展本身現金流強勁,有助推動深高速盈利及收入,並提升核心業務優勢。

更值得留意的是,集團把握廣深高速改擴建及沿線土地發展的機遇,單是廣州新塘項目的開發面積便高達19.6萬平方米(建築面積60萬平方米),還有十個收費站場或立交地塊可作為交通改造用地進行綜合發展。

集團日後可釋放沿線土地開發價值,實現可持續長遠發展。

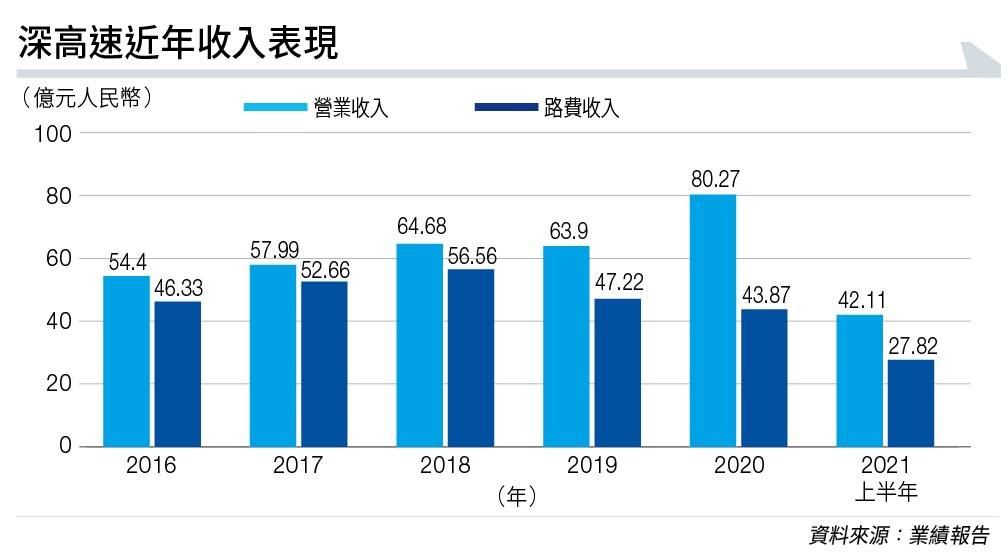

回顧集團中期業績,截至6月底止上半年營業收入42.11億元人民幣,按年增加142.5%。

收入強勁增長主因是去年同期受疫情影響,曾經實施免收路費措施。

雖然今年上半年防控疫情仍然反覆,但收費公路營運表現已經基本恢復正常,在低基數之下,期間實現路費收入大升158.6%,至27.82億元人民幣,佔營業收入達66%。

至於來自清潔能源業務的收入3.47億元人民幣,按年上升51.9%;固廢資源化管理業務收入3億元人民幣,增長54.4%;兩者合共佔營業收入約15.3%。

其他業務收入貢獻7.82億元人民幣,包括了委託管理服務、房地產開發,以及特許經營安排下的建造服務等。上半年收費公路、清潔能源及固廢資源化管理業務的毛利率均顯著改善,分別達50.1%、56.1%及5.7%。

期內營業成本增加60.1%,至23.8億元人民幣;投資收益3.61億元人民幣,上升153.6%;現金流入淨額17.33億元人民幣,去年同期錄得現金流出淨額1,501萬元人民幣。

上半年純利大增逾22倍,至12.19億元人民幣,相當於每股盈利0.517元人民幣;撇除非經常性損益,純利11.88億元人民幣,去年同期虧損1,175萬元人民幣。

隨著綠色電力交易試點於9月初正式啟動,滙豐控股(00005)相信,投資者會更留意深高速旗下風電業務的價值。而集團亦銳意加大環保相關業務的投資力度,目標在「14•5」規劃期間,相關資產淨值佔比可提升至20%至30%。

該行又指出,深高速現價僅相當於2021年預測市帳率0.6倍,預測股息率高達9.5厘。

鑒於其雙主業策略長遠增長前景值得看好,給予「買入」評級,目標價11.1元。週五(10月15日),深高速股價收報7.35元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。