最賺錢對沖基金橋水:6大泡沫指標顯示 美股離爆破僅剩5%空間

撰文:經一編輯部|圖片:Unsplash、橋水研究報告

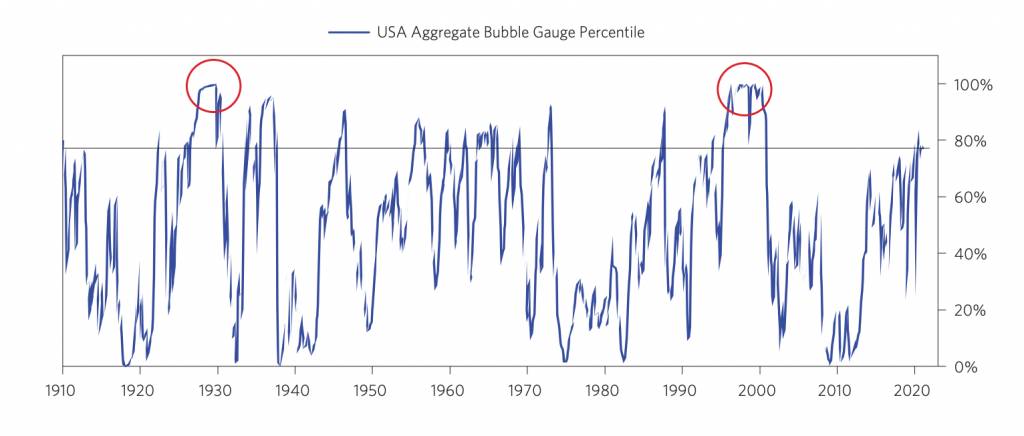

橋水發表報告,提出評估市場有沒有泡沫的6大指標。當指標上升至100%,泡沫隨即爆破。

在橋水的定義下,泡沫即「不能持續的高股價」。綜合6個指標,美股現時的平均值為77%。

研究報告指出,就個別股份而言,泡沫化的情況十分兩極;有些股份出現「極端泡沫」,尤其是新興的科技企業。在美國前1,000間企業,5%公司的股價出現泡沫,標指成分股的數字較小。

橋水建立了「泡沫股」觀察名單,截至2021年1月,它們的回報超過350%,在過去一年的股價節節上升。反觀,對比起標指50大企業,回報趨平坦,均低於50%。

達里奧的泡沫指標

1. 與傳統標準相比,美股價格相對有多高?

橋水綜合以上指標及其他市場數據,發現美股目前的泡沫不如科網股爆破前。目前美股的「泡沫量」為82%。

2. 價格是否不可持續?

這項指標計及,所需的股價收益超過債券回報的增長率。數值為77%,意味雖然股價相對它們提供的絕對回報偏高,但相對於其債券市場競爭對手,股價並不是特別高。

泡沫爆破時,指標升至100%。

3. 有多少新買家(即以前沒有入市的買家)已進場?

美股起飛,吸引了不少新手進場,但他們入市單純是因市場投資氣氛熾熱。1929年和2000年的泡沫爆破也是如此。

數據顯示:

指標已升至95%,現時場內受歡迎「白馬股」的散戶「氾濫」,距離泡沫爆破的100%,尚有5個百分點,可謂十分危險。

4. 樂觀情緒有多廣泛?

樂觀的情況愈廣泛,就會有愈多的投資者入市;反之,樂觀情緒退卻,投資者傾向沽出股票。這項指標的數值為85%,反映市場樂觀情緒廣泛。

而且,在升市時,「泡沫股」的回報明顯高過大部分股份,股市回報高度集中。

值得留意的是,新股市場最熾熱,已達到2000年泡沫的水平。

加上,在特殊目的收購公司(SPAC)、借殼上市的投資熱潮下,市場情緒更樂觀。

市場的整體氣氛與泡沫程度都低於過去泡沫時期的水平,主因非所有投資者都如此樂觀。例如,專業股票經紀的情緒近日有所緩和,不如以前樂觀。

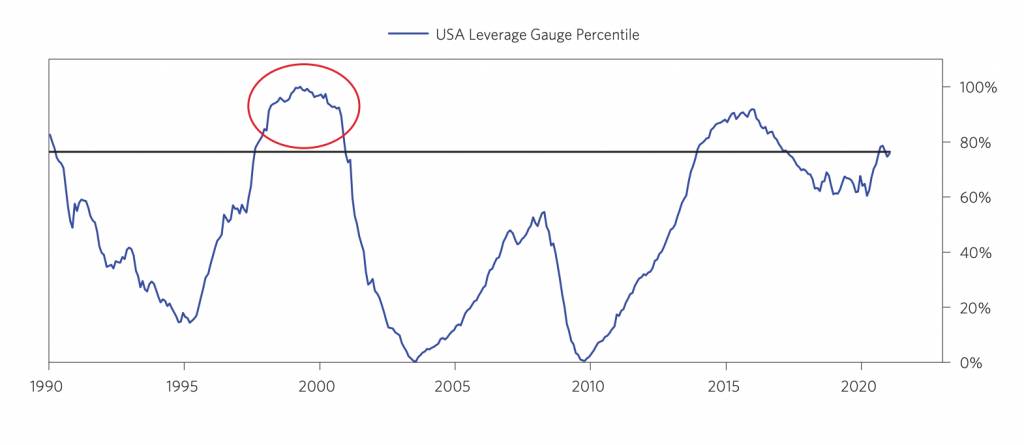

5. 購買力是來自高槓桿融資嗎?

以槓桿入市令購買基礎變得更弱,因加劇了股市低迷時,投資者拋售的可能。該指標計算所有關鍵參與者的槓桿動態,並將期權頭寸視為槓桿,現時數值略低於80%。

結果與其他指標差不多,較多散戶以高槓桿買入或沽空「泡沫股」,投機意味較濃,看漲期權(call option)創新高,散戶作出最大的貢獻;而其他投資者和「非泡沫股」的槓桿則低得多。

在2015年的前後,這項指標徘徊在80%以上,只是未觸及100%。

6. 買家有多大程度接受延長的遠期購買(如建立遠期購買合約),以投機或保護自己免受未來價格上升的影響?

市場是否對前景過份樂觀,是最後一個指標,可應用於每一個市場,尤其是商品和房地產市場,該些市場對遠期購買的取態較為清晰。

在股票市場,資本支出等指標反映出,企業當前的需求能否為未來帶來強勁需求增長。這個指標在所有泡沫指標中最弱,不足20%,拉低了整體數值。

在資本支出和併購方面,企業總資本支出與疫情推動衝擊需求,同樣保持下降的趨勢。研究發現,有些數碼經濟參與者設法維持投資水平,但併購活動至今仍處於低迷的水平。

達里奧補充,即使這個指標計算得非常準確(事實上不是),但根據它來確定頂部和底部的時間並不可靠,因沒有精確的依據。

儘管如此,這項指標可準確預測股票未來3至5年的相對表現。因此,它有助投資者尋找「非泡沫股」,但需結合時機指標,才可判斷當前是否適合入市。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。