日本REITs極具吸引力 供穩定收入和資本增值機會

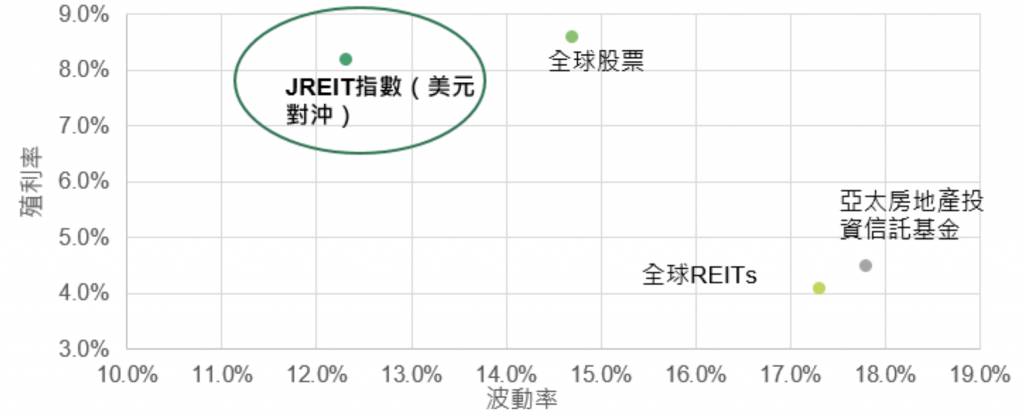

在過去10年中,以美元對沖的基礎上,日本REITs市場提供了強勁的風險調整回報——每年回報率接近8%,而且波動性低於全球股票。日本REITs市場的表現也大大超過了全球和亞洲其他REIT市場。由於投資組合的分散性,日本REITs能夠提供相對穩定的現金流,成為投資組合中的壓艙石。此外,日本REIT市場交易自由、透明度高,與其他資產表現關聯度低,這些因素使得J-REIT受到日本境內外投資者的青睞。

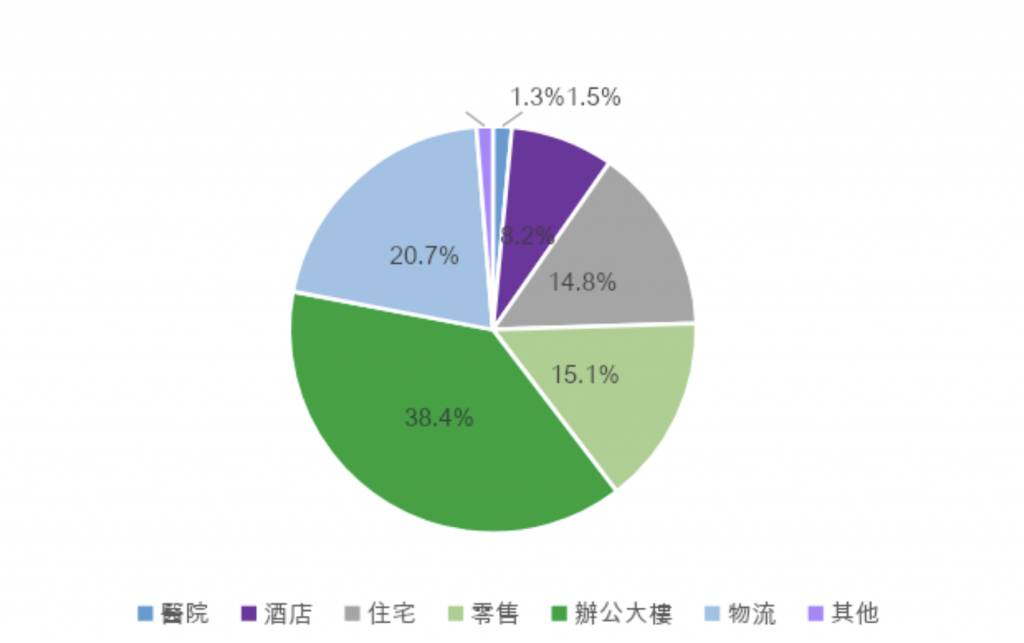

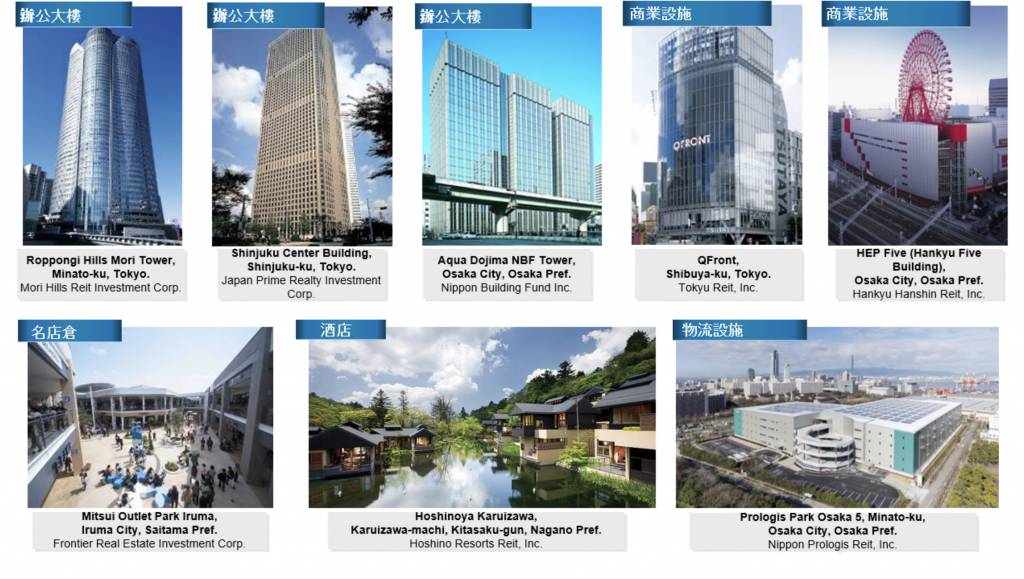

日本REITs市場在產業方面也實現了良好的多元化——主要涵蓋辦公大樓、物流、零售、住宅和酒店等領域。不僅提供了從租金收入的收益機會,還允許主動投資者透過在不同行業和標的中進行配置和選擇來增加價值。相對於投資日本單一實體房地產,日本REITs投資門檻更低、投資流程簡單、投資種類更豐富。

日本REITs市場分類

日本REITs市場多元化

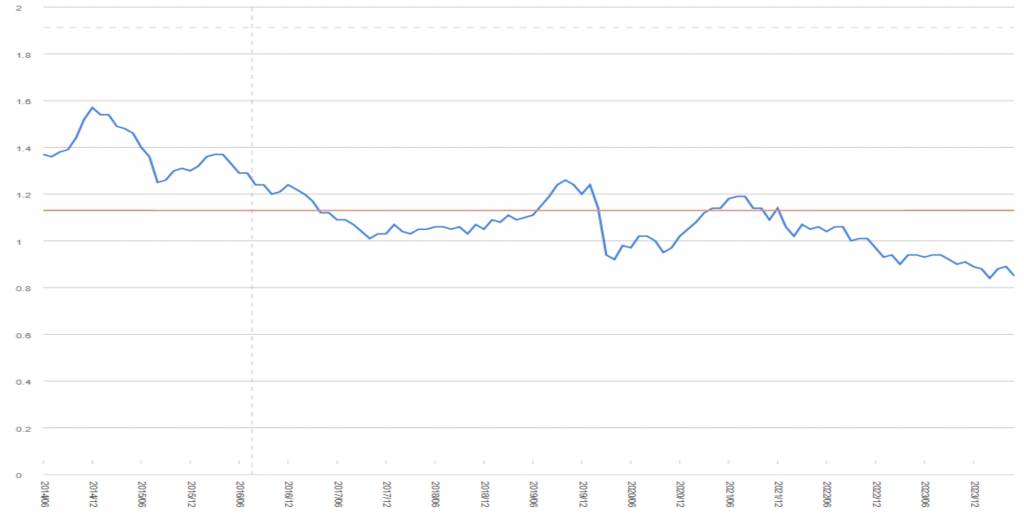

雖然近期日本加息引起日本REITs資產估值出現波動,但我們認為這是買入時機。首先,日本近期整體CPI和核心CPI都低於市場預期,表明日本通脹已經出現穩定跡象。此外,近幾季度經濟增長也有所放緩,這將進一步緩解通脹壓力。中長期來看,由於日本政府較遲退出新冠管控,其經濟週期比歐洲落後。如果參考歐洲的情況 (歐洲央行已經減息),我們可以預期日本央行將避免進一步大幅收緊的貨幣政策,甚至可能在未來放鬆。

從板塊角度來看,我們繼續看好酒店和零售板塊,並且保持超配策略。由於日圓仍持續走弱,日本的旅遊業因此吸引遊客而蓬勃發展,日本旅遊公司JTB預計2024年全年訪日人數將達3,310萬人,大大利好酒店及零售業,帶動相關地區租金上漲。物流業方面,儘管有新的供應,由於土地和建築成本上漲,未來的供應預計會減少,物流設施仍保持高出租率。另一方面,辦公大樓市場由於供應不斷增加,正經歷短期波動,空置率上升,儘管中期需求仍然強勁。鑑於近期的不利因素,我們對該領域保持謹慎態度,繼而選擇性地去投資。

整體來說,日本REITs市場現在極具吸引力的估值能為投資人帶來穩定收入和資本增值的機會。

日本REITs市場NAV倍率(10年間)

鄧偉志 惠理集團董事總經理兼客戶投資組合管理主管

鄧偉志先生負責集團固定收益及多元資產投資的產品策略規劃,推動和制訂該等策略的競爭定位和戰略策劃。他在資產管理和金融業界擁有逾十七年的從業經驗,在資產配置和多元資產投資領域擁有豐富的專業知識。

(本文提供之意見純屬惠理基金管理香港有限公司(「惠理」)之觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不應視作投資決策之依據。所有資料是搜集自被認為是可靠的來源,但惠理不保證資料的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此等陳述不保證任何將來表現,實際情況或發展可能與該等陳述有重大落差。)

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。