賽生藥業06600追揸沽攻略 首掛跌3% 但前景仍被看好 想低吸可留意呢個價位

撰文:經一編輯部|圖片:賽生藥業招股書

宏滙資產管理董事及投資策略總監林嘉麒表示,由於目前市況與農曆年前不同,新股市場氣氛沒有早前那麼好,賽生藥業升到一至兩成已經「好叻」。

他建議,如果有貨的投資者,可在股價升到一至兩成,沽貨獲利;如果無貨,可待股價跌穿招股價一成才短炒,等待股價重上水面,以一成回報作為目標。

賽生藥業前身SciClone US曾於1992年在美國納斯達克上市(退市前的股票代號:SCLN)。德福資本、中銀集團投資有限公司、鼎暉投資、上達資本、Boying Investment組成的財團,在2017年決定將SciClone US私有化。

公司今次來港上市,計劃發行1.16億股,集資最多21.8億元;聯席保薦人為摩根士丹利、中金、瑞信。公司將收取的全球發售所得款項淨額約1,950.4百萬元,有以下用途:

- 30%將投資中國或其他全球市場的潛在藥物、收購並為新候選藥物的授權引入提供資金

- 28%將償還現有債務

- 約26.0%將為臨床階段候選產品的開發及商業化提供資金

- 約10.0%將用於招聘、擴大銷售與營銷網絡以及商業及開發基礎設施

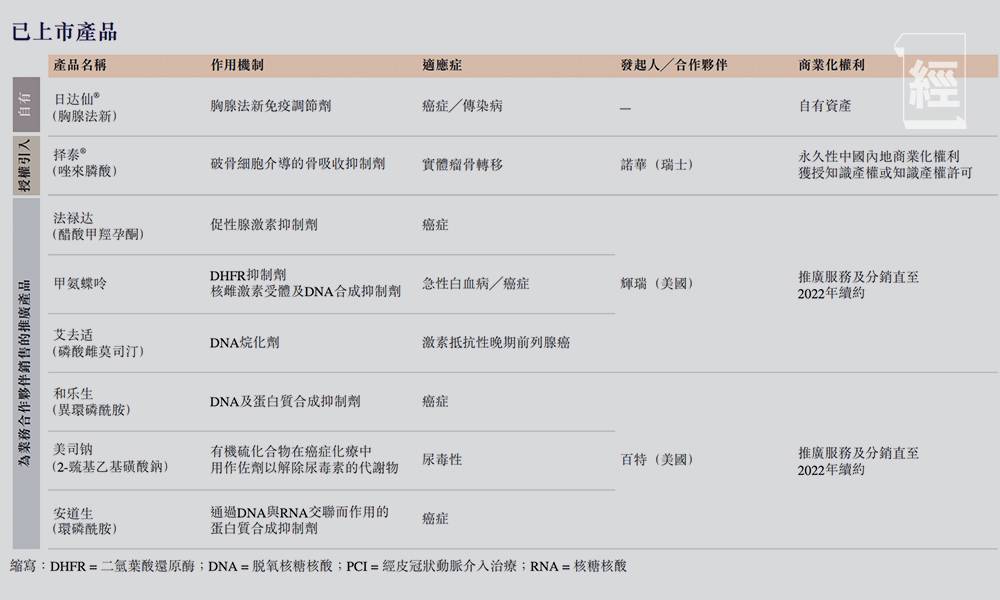

賽生藥業 主要業務

腫瘤:

賽生藥業推出的產品「日达仙」已獲列入肝癌、胰腺癌及淋巴瘤治療指南,預計該些癌症的發病率不斷上升。招股書稱,醫學期刊及臨床實證證實,「日达仙」在治療沙士和新冠肺炎有潛在好處。

根據弗若斯特沙利文的統計數據,中國肝癌發病數料於2024年及2030年分別達到46萬宗及53萬宗,2019年至2024年的年複合增長率為2.4%,2024年至2030年的年複合增長率為2.2%。

數據顯示,胰腺癌發病數料於2024年及2030年分別達到13萬宗及15萬宗,2019年至2024年的年複合增長率為3.2%,2024年至 2030年的年複合增長率為3.0%。

行業數據指,淋巴瘤發病數料於2024年及2030年分別達到11萬宗及12萬宗,2019年至2024年的年複合增長率為2.4%,2024年至2030年的年複合增長率為2.1%。

重症感染:

根據弗若斯特沙利文,傳染病目前在中國是第二大治療領域。「日达仙」適用於治療乙型肝炎,並已獲列入新冠肺炎及膿毒症的治療指南。

賽生藥業有兩款研發中的產品,離面世只有一至兩步之距,分別是「諾彌可」、「Vibativ」,用以治療口咽念珠菌病及HABP/VABP複雜性皮膚及皮膚結構感染。

賽生藥業 財務狀況

截至去年9月,賽生藥業收入按年增加22.7%至15.8億元人民幣,純利升41.6%至6.9億元人民幣。

毛利率高達78.2%,按年增加近1個百分點,主因「日达仙」去年上半年的需求及使用量增加,而產品的毛利亦高過其他產品。

承銷團之一的瑞信發表報告,予公司估值介乎28億美元至36億美元(217億港元至279億港元),料2020年全年收入達19.98億元人民幣,按年增17%。

瑞信預測,賽生藥業2022年預測市盈率介乎22倍至28倍,同行市盈率介乎12.2倍至57.4倍。

中銀預計,公司估值達25億美元至31億美元(193.8億港元至240億港元),2021年預計市盈率介乎20倍至25倍。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。