貿易戰︳新官上任三把火 投資布局萬金來︳林伯專欄

近期市場熱話,非美國總統侵侵「重新」上任,即簽署多項行政令莫屬,難度真的新官上任三把火,要壯一壯聲威?

當然,今屆又豈可與上次相比,最少,看看畫面,其氣場已沒有上回做總統時般意氣風發,真的見到何謂歲月不饒人。

不過,他今次上任首日即簽署多項行政令,雖說當中沒有針對中國的政令,但所謂大牌往往放到最後,且侵侵一向不按牌章,其中老早就有報道稱,侵侵將計劃於2月對中國貨加徵10%關稅。

面對不按牌章之人

不過,講到尾,面對不按牌章的人自有不按牌章的打法,尤其是雖說他「新官」上任,但其實他又可說是「舊官」,故環球各國決策者自然心裡有數,最少未有上一回那應驚慌。

猶記得上次侵侵任期中後段,各「炒鬼」已經不是看自家消息,而是上網看著侵侵的即時發言或網上言論來炒,事關兵貴神速,他當時的一句話,隨時已令投資市場風起雲湧。

雖說今次各路英雄已有心理預期,但關注侵侵的一舉一動一言一語,同樣能增加投資勝率。

那長話短說,貼身少少,筆者今回就抱著閒情,看看對身處香港的讀者,到底有沒有甚麼值得關注之處。

首先,看侵侵第一天上任,就故技重施,在關稅與貿易戰方面發功,其中包括:(一)指示聯邦機構調查貿易行為,包括貿易逆差和不公平的貨幣行為,並檢查從加拿大、中國和墨西哥流向美國的移民和毒品;(二)評估中國對美國在2020年簽署的一項貿易協議的遵守情況,以及於2020年簽署的取代《北美自由貿易協定》的《美國—墨西哥—加拿大協定》的執行情況。

(三)命令政府評估設立「對外稅務部門」來徵收關稅和其他稅費的可行性。

當然,這些甚麼關稅與貿易戰,環球不少國家皆領教過,尤其是內地。而就算特朗普週二(1月21日)表示,考慮最快下週六(2月1日)向內地進口美國商品加徵10%關稅,但其實這10%的幅度,已大大少於於早前市場預期的60%,故明眼人一睇都知:「邊有咁順攤!」最少市場已經表態——中港股市週三(22日)以跌市告終。

關稅影響有待反映

常言道真金白銀最誠實,在不明朗因素影響下,實行先沽為敬,恒生指數及上海證券綜合指數週三分別跌約1.6%及0.9%。

那又難怪,事源關稅打到來,無論是對實體企業或投資者心理上,均造成不多不少的打擊。不過,無論後事如何,其連帶關係卻不難估算。

筆者就大膽推測如下:美國增加其他國家關稅,將推高企業成本,並有機會間接推升美國本土通脹,同時帶動利率上升,形成息口與通脹相互互動的循環後,美元亦有機會吸引資金流入。

講到這裏,就關香港人事了,事關港元與美元掛鈎,美元強即港元強,那對香港人外遊消費感受當然最正(讀者不妨問問這幾年去了多轉日本之友人,自然知道答案)。

但對生意人來說,這可未必是好事,事關生意人其實不愛匯率大升或大跌,反而最想匯率穩定。

其次,筆者以往多次強調,如今的強港元其實是建基於聯繫匯率制度下強美元所帶動,說穿了就是若港元匯率自然浮動的話,就不是這個價。所以,最後「誰來買賬?」變成是一個問題。

如今,顯而易見,近幾年受一籃子因素影響下,以港元計價的最大實物資產即樓市,就成了最大買賬者。

當然,讀者可以說樓市下跌是受其他因素影響,但強港元也是其中一個重大影響因素。

所以,得出的推論就是,在美國重新玩貿易戰下,有機會出現一幅似曾相識的畫面——強美元帶動強港元後,港樓再次大幅下滑!

筆者故然不希望「好嘅唔靈醜嘅靈」,但唔怕一萬至怕萬一,所以筆者近期皆叫友好:「未係時候買樓,忍一忍手!」

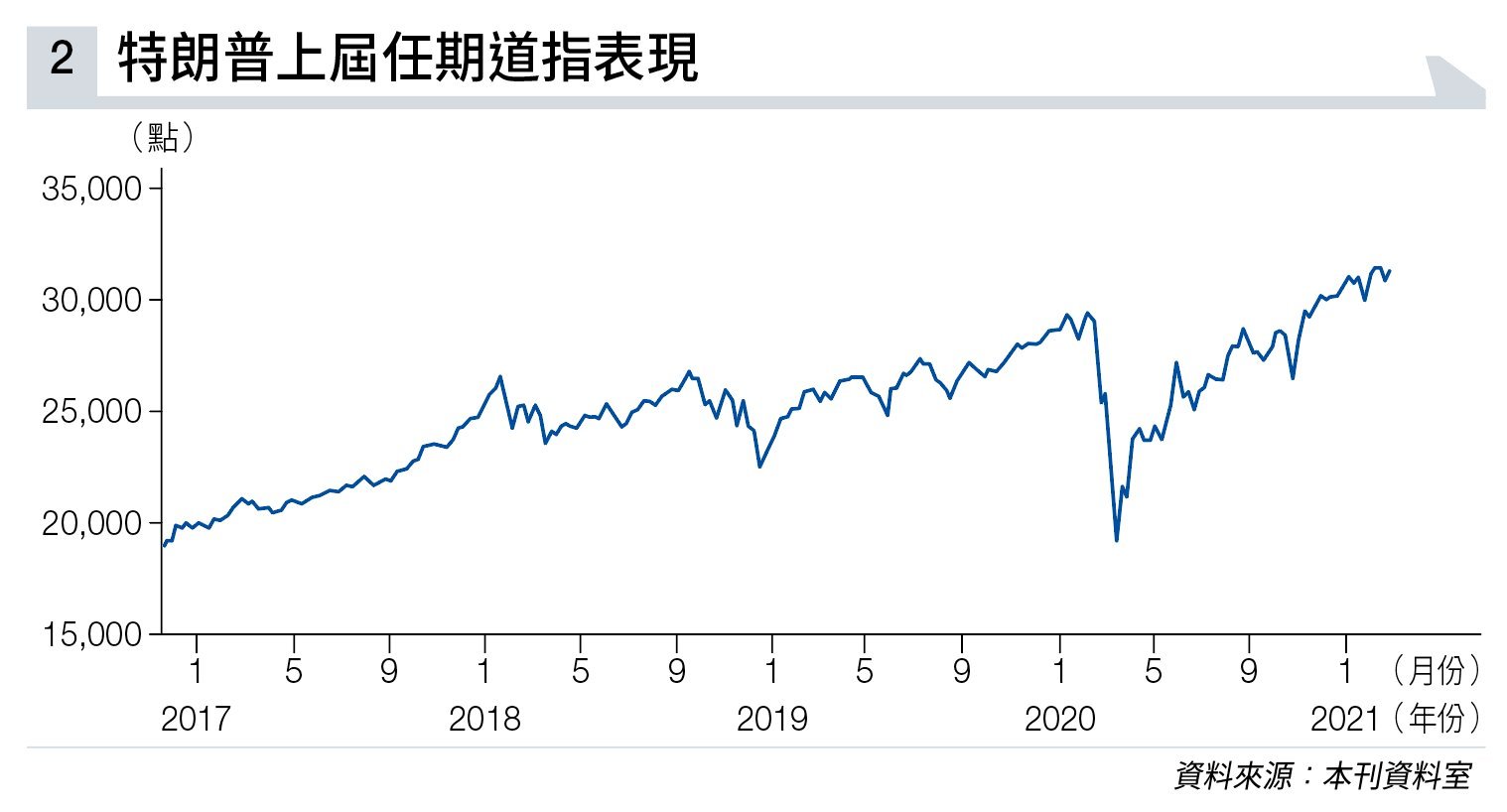

最後,作為參考?再看看侵侵上次任期,即2017年1月至2021年1月期間,部分資產表現:美匯指數主要在101跌至91水平(見圖表一),波幅未見太急;美股方面,簡單點純看道瓊斯工業平均指數 ,則由約20,000點水平,反覆升至近30,000點(見圖表二)。

港股方面,恒生指數則由約23,000點,反覆上升至29,400點水平;中原城市領生指數就由2017年1月約146點,升至2021年1月約176點。

至於如何解讀有關圖表與數字,並作出合適投資布局以致萬金來,那就真的是「同枱食飯,各自修行」!

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。