換車新時代 吉利擁雙邊優勢

2023年比亞迪大賣逾300萬輛汽車,達標之餘,更領先同業。

今年1月銷量,由去年12月的34萬輛,回落至約20萬輛,但按年增幅仍有接近三成四。

1月銷量超比亞迪

主打系列王朝和海洋,繼續支撐大局,貢獻銷量共九成。

不過,開局最搶眼反而是吉利。1月銷量超前比亞迪,達21萬輛,按年增幅達一倍一,難得按月亦上升逾四成半。

亮點所在是新能源車銷量,約66,000輛創新高,比去年同期大升近六倍。

其中,幾何純電車系列,賣出約20,000輛,按年增加2.5倍;極氪亦賣出了12,000輛,大升三倍。

至於吉利銀河系列,亦已進入純電車賽道,1月銷量為19,000輛,上市以來八個月累計賣出逾10萬輛。

低線市場擴展空間大

招銀國際預測,今年內地新能源車零售銷量按年增加兩成一,至890萬輛;新能源車市場分額會由三成四,進一步提升至四成二。

批發銷量則按年升兩成四,達1,100萬輛,其中出口貢獻180萬輛,庫存增加30萬輛。

展望今年,招銀預計,低線城市的新能源車零售銷量增長有望超過整體市場,看好低線城市的市場分額增長空間。

包括長安、吉利和長城在內的內地車企,已開始推出更多的插電式混合動力車,將有助於提升低線城市的插電式混合動力車市場分額。

而純電動車的消費升級,也有助於逐步擴大低線城市的純電動汽車市場分額。

價格方面,料新能源車將貢獻15萬至25萬元人民幣市場約五成的批發銷量;回顧去年首九個月,比亞迪該價格區間的市場分額近四成;今年佔比將回落至約三成半,主因是競爭加劇。

相反,預期今年多款新款中型智能電動車,將在介乎20萬至25萬元人民幣的價格區間貼身肉搏,甚至會打到更低的價格區間,例如極氪007、智己LS6、埃安昊、鉑HT、奇瑞星途星紀元ES、比亞迪宋L和大眾的ID.7車型等。

料銀河系列錄翻倍增長

招銀認為,當前行業格局的變化為中國傳統車企轉型提供了更多的生存空間,雖然吉利去年批發銷量超預期,但股價表現落後於同業。

隨著極氪007和全新中型SUV上市,預計極氪品牌今年銷量,有望從去年的12.5萬輛,增加至18萬輛。

該行又相信,銀河系列多個新車型,將推動今年集團品牌新能源汽車銷量,實現翻倍以上的增長。

此外,若和百度集團(09988)合作的極越01銷量超預期,也有望成為吉利股價的催化劑。

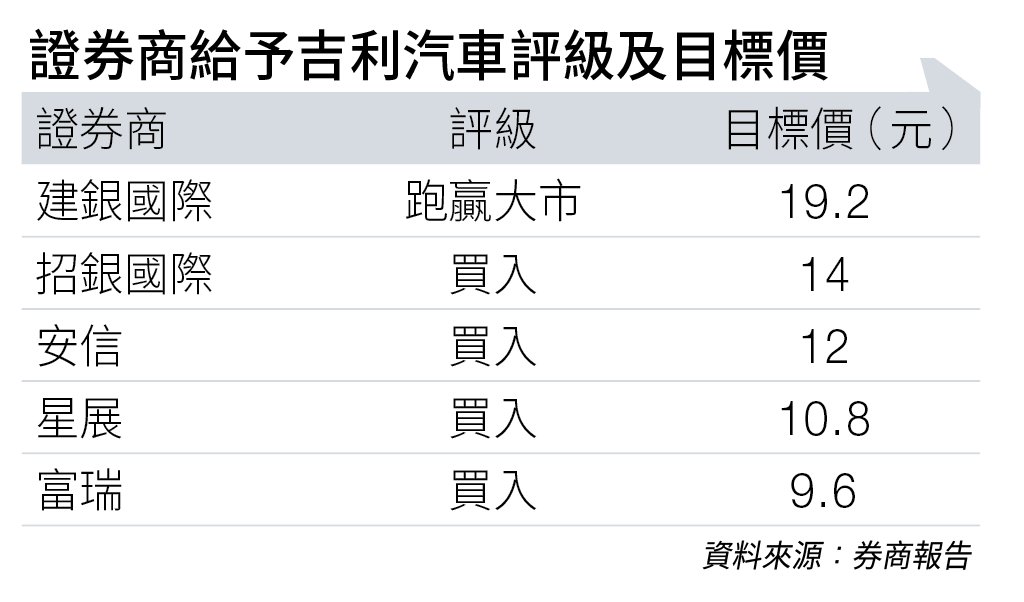

該行給予買入評級,目標價14元(見圖表),相當於今年預測市盈率12.7倍。

民生證券則指出,吉利1月新能源車銷量的滲透率達30.8%,在多款新車產品週期強勁下,看好旗下品牌新能源加速轉型。

同時,截至目前極氪首批線下直營門店已落地瑞典、荷蘭、澳門;極氪X、極氪001已陸續開啓海外交付,2026年將進入大部分西歐地區,加速高端純電品牌全球化。

該行指出,吉利在品牌布局及營銷等方面,以國際一線車企為目標。

預計其2023至2025年收入分別1,852億、2,347億及2,809元人民幣;同期純利分別56.8億、76.6億及110億元人民幣,維持給予「推薦」評級。

建銀最牛睇19.2元

星展則認為,吉利旗下高端電動車品牌極氪去年出貨量11.9萬輛,低於14萬輛的目標。

該行調低其估值目標,目標價由13.2元降至10.8元,相當於今年預測市盈率15倍,以反映宏觀不確定性。

但預期其今年核心淨利潤,按年增幅達兩成八,維持「買入」評級。

而建銀國際則最牛,維持給予吉利「跑贏大市」評級,目標價更由19元,調高至19.2元。

該行認為其新車發展計劃可期,尤其重視混合動力車及出口市場發展,料兩方面今年均有收成。

另外,預期旗下極氪今、明兩年銷量,分別23萬及29萬輛。本週五(2月16日),吉利汽車股價收報8.29元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。