投資者看好生物科技行業

減息順風

減息是其中一個動力。2023年底,由於投資者押注聯儲局將在 2024 年初時開始調低利率,導致生物科技股飆升。但當今年年初的通脹高於預期,導致聯儲局延遲減息,投資者的熱情因而減退了。

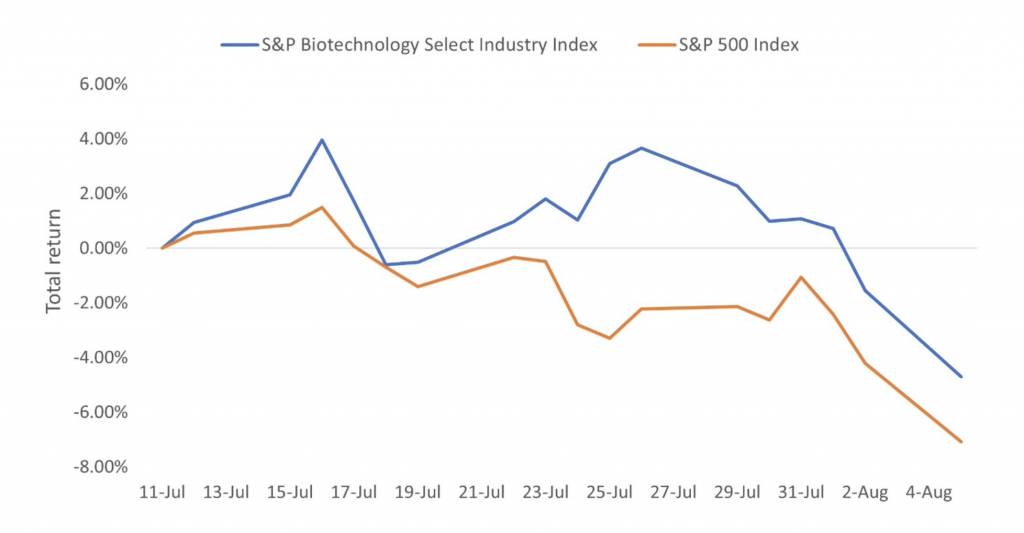

但隨著目前通脹呈持續下降的趨勢,以及聯儲局 9 月減息的前景日漸明朗,樂觀情緒可能正在回升。事實上, 7月11日美國消費者物價指數一年來首度跌至年率3%,此後標普生物技術精選行業指數的表現已超越整體股市(圖1)。

圖表1:通脹前景改善,有助生物技術公司跑贏大盤

資料來源:彭博社。2024年7月11日至2024年8月5日。標普生物技術精選行業指數代表標普總市場指數中的生物科技子行業部分。標普全市場指數旨在追蹤廣泛的美國股市,包括大型、中型、小型和微型股。

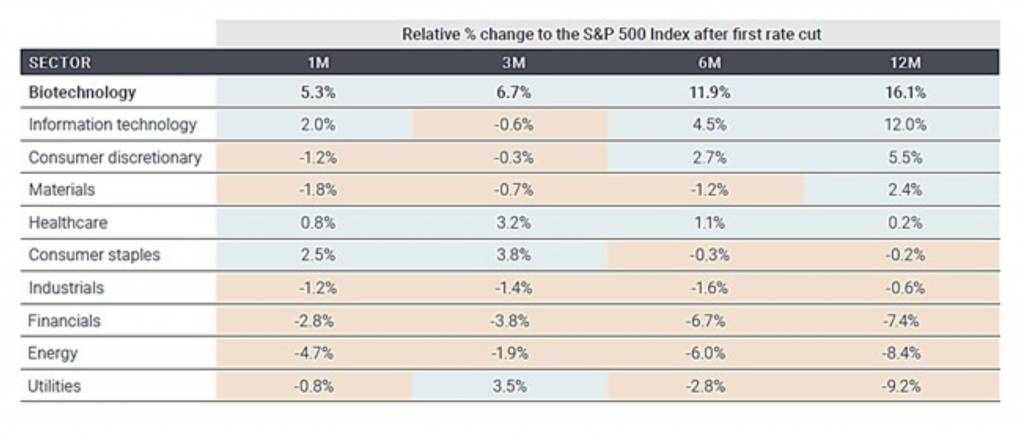

這種回報的差異是有先例可循的。根據Redburn Atlantic的分析,在過去八次減息週期中的七次,生物科技行業在第一次減息後的一個月和六個月都見股價上升。12個月後,該行業的表現比標普500指數平均高出16%(圖2)。

圖表2:從歷史上看,生物技術在減息週期中實現了正面回報

資料來源:Redburn Atlantic。數據基於標普1500®指數中的行業。標普綜合1500®指數結合了三個領先指數:標普500®指數、標普中盤400®指數及標普小盤600®指數,覆蓋了美國約90%的市值。該指數專為追踪美國股票市場表現或尋求具代表性的可交易股票基準的投資者而設計。數據來自1995年。

一個具吸引力的起點

低估值有助支持正回報。由於 2023 年底結束的三年回調,生物科技估值一直處於低迷狀態。因此,截至7月中旬,將近130家生物科技公司的企業價值為負,這意味著公司的定價反映似乎任何研發只會降低而非增加公司的價值。雖然這個數字比去年高峰期的 232 家有所下降,但仍遠高於經濟衰退前的水平。

由於起點較低和投資者熱情高漲,我們認為生物科技股有很大的發展空間。在第二季度,生物科技股在利好消息出現後的平均回報率為44%,高於去年同期的31%。此外,跌幅亦較為溫和,在利淡消息出現後,平均股票僅下跌了 -37%。

加速創新

我們預計未來幾個月內,生物科技公司將不乏潛在的利好因素。2024年上半年,美國食品藥物管理局批准了二十多種新藥,其中包括安進公司 (Amgen) 用於治療晚期小細胞肺癌患者的靶向雙特異性T細胞引導劑 (TCE) Imdelltra。(TCEs是一種新型的免疫療法,在對抗實體腫瘤方面顯示出初步療效)。另外41種藥物預計將在年底前接受審查,包括用於癌症、精神分裂症及肝病,其中一些可能具有藥物可能具有極大潛力(年銷售額達10億美元或以上)。

這種創新(其中大部分是由該行業的中小型公司推動的)正在推動併購浪潮。在2024 年上半年,共宣佈了 21 宗交易,超過或等於過去 9 年中 7 年的交易總數。雖然大部分活動都集中在所謂的補強收購(價值介於5億至20億美元之間的交易),但一旦今年稍後美國大選及其監管影響變得更清晰時,情況可能會改變。

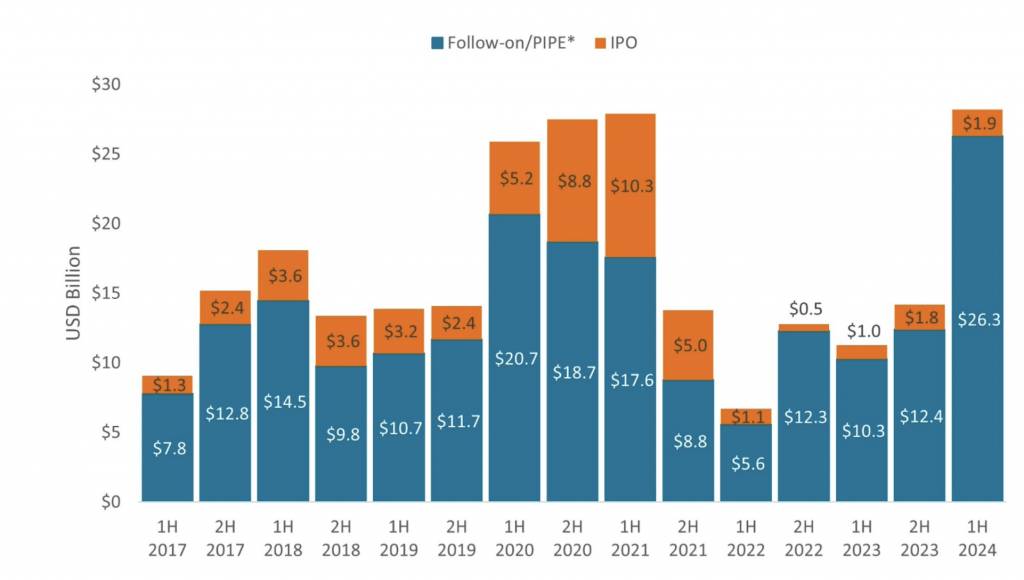

與此同時,各公司發現籌集研發資金變得更加容易。事實上,2024 年上半年是生物科技股票發行有紀錄以來最繁忙的六個月之一,在此期間籌集的資金超過280億美元(圖表3)。

圖表3:生物科技股權發行

資料來源:Leerink,Dealogic。數據從2017年1月1日至2024年6月30日。PIPE= Private investment in public equity(對公共股權的私人投資)。PIPE任何已上市公司的證券私募,投資者承諾以指定價格向公司購買一定數量的限制性股份。

我們認為,這些趨勢顯示市場對生物技術創新的需求依然存在,而且生物科技公司只需要時間,再加上一些宏觀因素,例如減息和美國大選,或可能再度成為贏家。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。