投資揀股王 薦3類潛力股!半年回報跑贏恒指一倍|投資有道

撰文:Smart ED編輯部 | 圖片:新傳媒資料室、中新社、photoAC、iStock、unsplash

【投資有道】封面故事:中央持續放水 下半年升勢有餘未盡

何偉立現時管理「天駿中國基金」,上半年投資回報約22%至23%。展望下半年,他誓要乘勝追擊。因為他深信中央持續「放水」對港股有利,估計下半年港股升勢有餘未盡。上半年「天駿中國基金」投資回報率約為22%至23%,跑贏同期恒指回報一倍。 何偉立坦言2018年投資錄得虧損,須完全追回去年的跌幅,屆時投資回報始算是理想。幸而現時基金單位價格,距離歷史高位僅相差10%。

成功過三關取勝

何偉立管理基金投資回報較普遍機構投資者理想,原來去年底至今他順利過三關奠定勝果。 他在內部會議中指出,今年要把握三個浪,首先是去年底至今年初平淡倉,順勢乘大市反彈兩三個月,然後減持鎖定利潤。

最後他成功把握5月、6月的調整趁低吸納。 他坦言這三步棋的預測和現實唯一的落差為香港的政治形勢。 撇除政治環境,大部分事情的走向和原先的預設一樣。

即使現實情況預期出現落差,他修正預測後大市走向和最新預測一致。 當然何偉立原先預期中美貿易談判能夠順利達成協議,當時大豆期貨價格節節上升,顯示投資者用錢投票,深信雙方達成協議,屆時中方會恢復採購大豆,投資者可以順利沽出大豆期貨獲利。

不過,美國總統特朗普突然就中美貿易問題發難,導致5月份恒指急跌2,798點。當時何偉立的判斷為,即使6月份中美元首在20國集團(G20)峰會會面毫無成果,港股仍有上升空間。他認為即使雙方未能發成貿易協議,亦不會令局面惡化,故投資主軸為雙方休戰。 再者,當時港股已經跌至較低水平,潛在跌幅有限。

事實上,今年5月恒指最低跌至26,671點,而去年10月中美貿易戰愈演愈烈之際,恒指一度跌至24,540點的低位。其實今年5月低位和去年10月低位相差約2,000點而已。由此推論,恒指進一步下跌空間有限。

當時何偉立看好後市另有原因, 就是他留意到內地開始「放水」。2008年內地推出總值40,000億元的振興經濟方案,自此以後內地出現兩年「放水期」後又會經歷兩年「收水」期的規律。

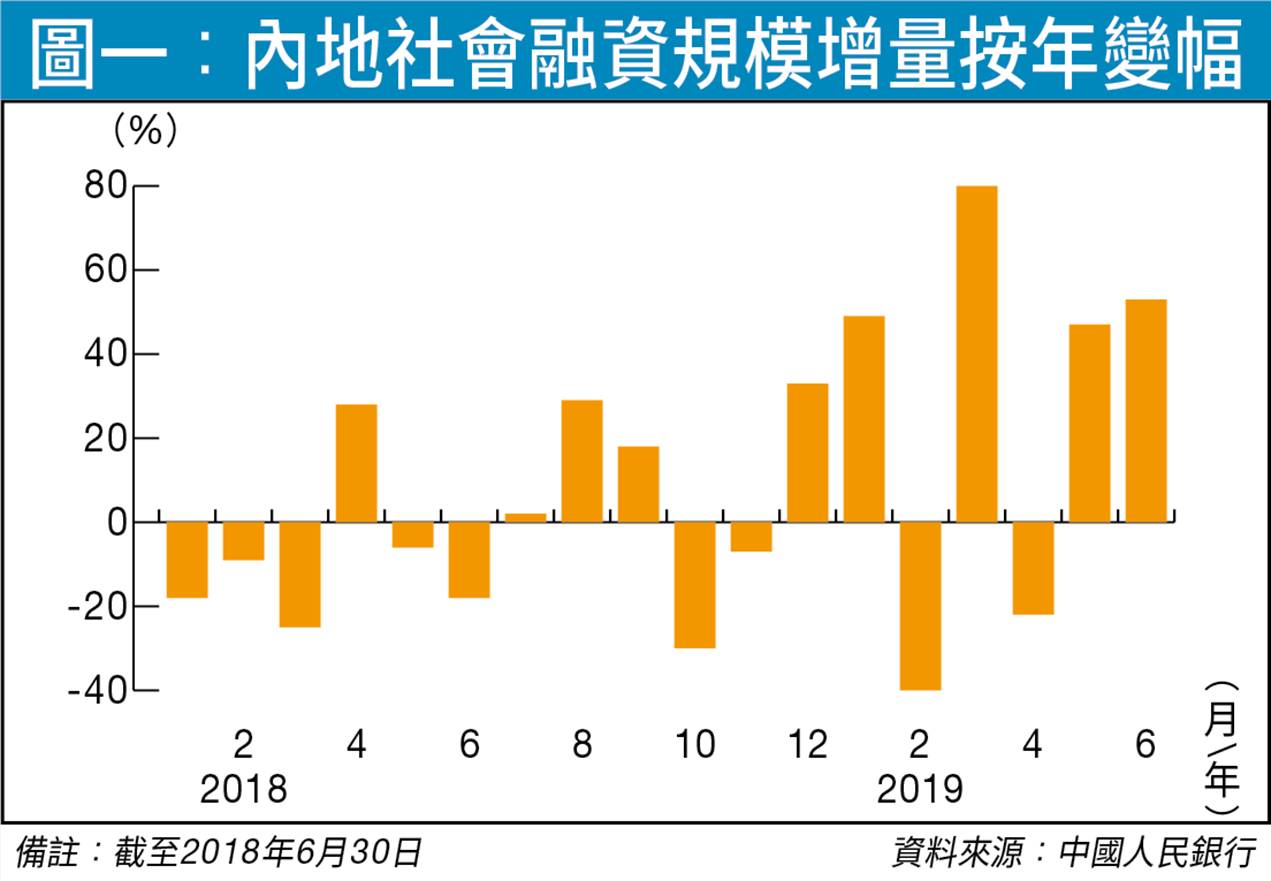

何偉立指對上一次「放水期」為2016及2017年, 期間恒指上升36.5%。 2018年內地開始「收水」,恒指下跌13.6%;理應2019年也是「收水期」。奈何,中國人民銀行提早「放水」。人行貨幣政策語調還是保守,惟2019年1月貨幣政策轉向,明顯見諸於社會融資規模數字出現同比上升,意味中央「放水」。

社會融資規模增量包羅不同資金來源,包括人民幣貸款、外幣貸款、委託貸款、信託貸款、未貼現銀行承兌匯票、企業債券、地方政府專項債券及非金融企業境內股票融資。 這個數據代表一定時期內實體經濟從金融體系獲得的資金額,其升幅為量度中央「放水」的力度。

今年上半年社會融資規模增量為13.2萬億元人民幣,同比上升31%。 反觀去年上半年社會融資規模增量僅約10萬億元人民幣。 2017年上半年社會融資增量為11.1萬億元人民幣,相比之下,去年上半年流動性錄得一定程度收縮。 即使去年下半年有個別月份的社會融資規模增量稍見回升,惟今年上半年社會融資規模增量升幅進一步加快,升幅動輒高達40%至50%,在個別月份更高達80%(見圖一)。

內地製造業地位難被取代 何偉立坦言,中美能達成協議固然是好事,惟達不到協議,下半年港股也能上升,最主要原因是內地「放水」。撇除中美貿易的影響,內地「放水」股市表現不會差,內地樓市表現也不會差。

何偉立將上述觀點和客戶分享,惟客戶卻擔心內地經濟增長疲弱不利港股表現。 無疑內地經濟增長疲弱,尤其是和內地有生意來往的香港廠家明顯感受到訂單流失。不過,他安慰廠家朋友,要流失的訂單已經走清,無理由全部訂單流失。 因為何偉立留意到越南這個東南亞生產基地產能接近飽和。

事實上,東南亞國家人口相加亦沒有這麼多人口,根本沒有能力完全承接內地生產。他坦言,「內地工序搬去其他國家,不是想做就做得到」。 撇除出口類廠商,內地經濟活動正在復甦,惟復甦力度不強也是事實。去年第四季為內地經濟最壞的時候,今年第一季內地經濟好過去年第四季;今年第二季、第三季及第四季內地經濟情況相差不遠。

雖然何偉立看好港股,但內地經濟偏淡。何偉立坦言經濟歸經濟,股市歸股市,因為股市表現向來領先實體經濟,去年上半年內地經濟增長動力還是相當理想,惟股市已經先行下跌。現時股市已經跌得「八八九九」後,開始憧憬經濟回升也是相當合理。 何偉立分析大市走向及宏觀經濟後,下文繼續分享對各類股份的看法,投資者不容錯過。

現時可買入A股

除投資港股及在美國預託證券(ADR)市場上市的中資股外,何偉立明確表示看好A股。因為A股已經衰到盡;從成交、估值及國策都有利刺激A股向上。

他坦言,除了今次外,多年來都沒有這麼看好A股。 他指出今年1月A股低位為中長線低位,投資者只要在距離這個低位不太遠的水位買入,贏錢的空間很大。因為經過5月及6月的調整,現時買入A股還是划算。

投資部署大檢閱

何偉立認為下半年港股升勢有餘未盡,故今次訪問不會錯過披露其有興趣留意股票及不同板塊分析的機會。他實戰經驗豐富,難得他分享看法,投資者不容錯過。

科網股將見行業週期低位

去年不少為人熟悉的科網股都有跟隨大市調整,像百度(美股代號:BIDU)、騰訊控股(00700)和阿里巴巴集團(美股代號:BABA)股價也由去年高位分別下跌約60%、27%及15%。 天駿何偉立認為現時科網行業市率盈(PE)十分便宜, 且第四季將會是行業週期的最低點。

故他坦言投資者不妨伺機買入科網股。 何偉立善於捕捉行業升跌週期, 他留意到科網行業週期為每幾年一次,如果以這個規律推算,預計今年第四季將會是行業週期的低位。

騰訊盈利增長放緩

很多投資者好奇如何捕捉行業週期,何偉立教路當行業迎來上升週期時,很多公司增加投資,具體情況為很多公司上市,集資所得用來投資其他的初創企業,亦會增加行業競爭力度。 例如透過「燒錢」來競爭,久而久之導致不少初創企業離場,屆時科網巨頭或創投基金投資者也不再投資時,就是行業的谷底。

倘將這個道理放在科網行業,何偉立指出2018年到現在期間,百度、騰訊和阿里巴巴都沒有對初創企業進行大型投資,事關大型投資集中在2017年,導致當時各個項目的估值十分昂貴。 而行業週期頂峰另一個特點是科網巨頭旗下的投資項目紛紛上市,如小米集團—W(01810)、閱文集團(00772)、眾安在綫(06060)及美團點評—W(03690)。

最後連科網巨頭的主要股東也要錢不要貨。像騰訊大股東 Naspers拋售持有多年的部分騰訊股權,套現逾834億元,阿里巴巴大股東Altaba(美股代號:AABA)又不斷減持。由此看來,互聯網巨頭的主要股東沽貨時機十分準確。倘投資者接貨,往往蒙受損失。 故何偉立提醒投資者,當來到了行業的頂點時,投資者應要沽出而不是接貨。他笑言可能要跟隨這批科網股「大哥」共同進退。

何偉立在接受訪問期間,亦不忘分析普羅投資者最關心的騰訊投資價值。他認為現時騰訊表現不是太差,中央的確暫停很多新遊戲發行,但不代表舊遊戲會受到影響。故整體而言,中央政策對其遊戲業務增長可能有少許影響。 即使沒有監管機構政策的影響,騰訊盈利增長動力難免放緩。 因為像騰訊這樣規模龐大的互聯網巨頭,其純利實難以長期維持30%至40%增長。

何偉立表示,未來騰訊純利每年維持20%增長已經相當不俗。 何偉立指出不是每一隻遊戲的收入都如《王者榮耀》般澎湃,且騰訊有過百隻遊戲同時營運,難以評估全部。 惟簡單而言,投資者只須判斷整個遊戲市場是否繼續增長。

其實,騰訊在各方面都做得非常好,無論是視頻、音樂、網上遊戲等科網子行業都是龍頭,當下半年出現科網行業最低位時,即使向來不投資騰訊的他亦認為,投資者可以伺機投資騰訊。

過去一年騰訊股價累跌18%,投資者關心騰訊股價能否於年內回到高位,何偉立認為投資者不要抱太大期望。騰訊股價在2018年初見頂,當時市盈率一度達高雙位數, 到2018年中,中央加強對新遊戲發行的審批,拖慢遊戲開發商推出新遊戲,甚至有一半的遊戲都不能推出,因此在這樣的前提下,使騰訊的遊戲盈利增長減慢。

同一時間,他指騰訊在收購和合併的收入減少,主業增長放緩,而非核心盈利和估值都在下降,股價在短時間內急跌接近一半,所以短期內股價不能回到上次高位。 上次出現的估值高位是源於投資者把收購和合併的收入都認為是恒常收入,所以一旦沒有了該方面的收入就需要長時間才能重上高位,股價能否重回需視乎今年下半年的情況,即使股價上升,相信是估值導致而不是盈利增長所致。

拼多多靠拼上位

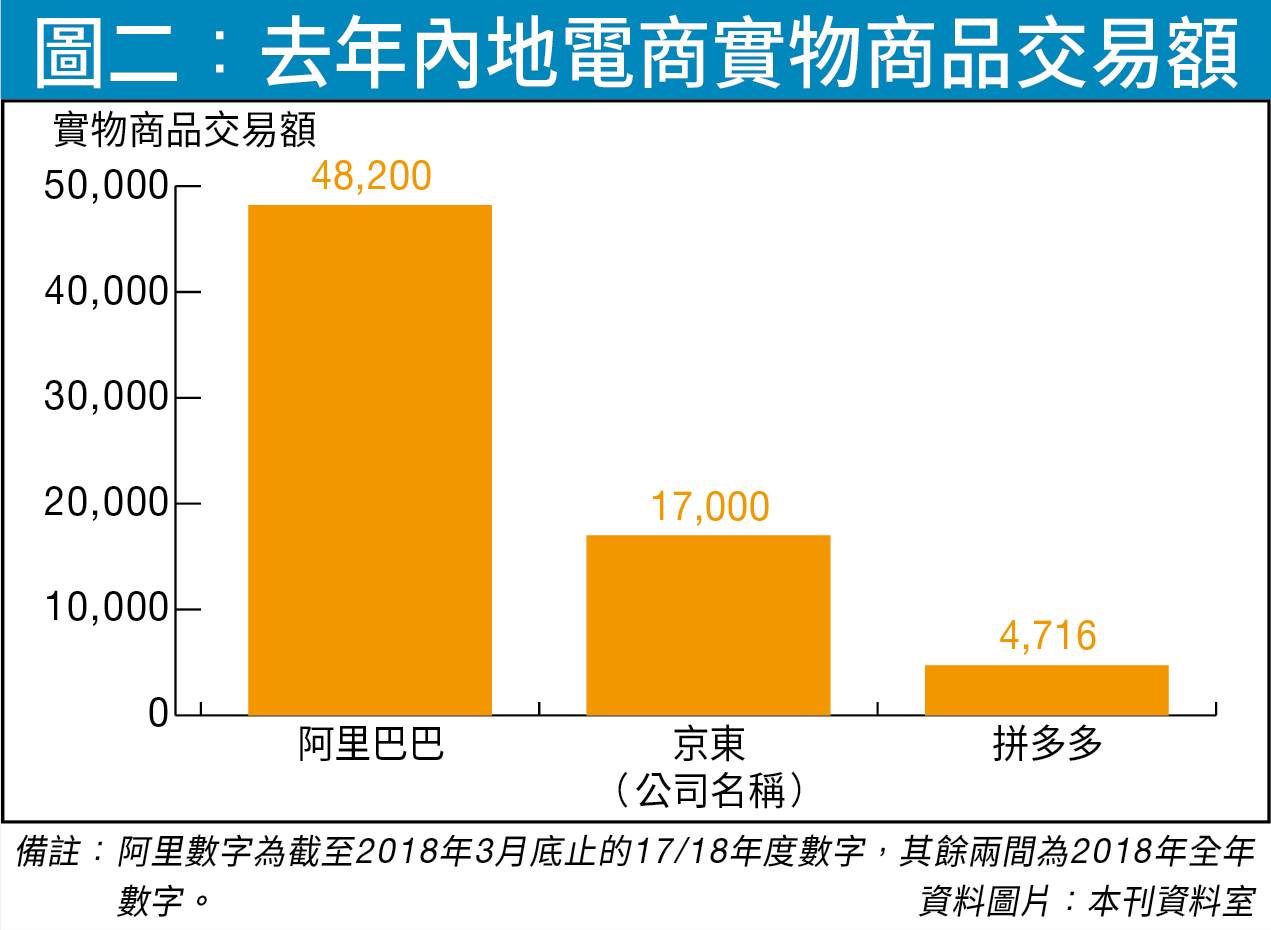

此外,拼多多(美股代號:PDD)為近年科網股新寵兒,在眾多科網巨頭林立中,他憑藉一個「拼」字的營運方式,在激烈的競爭中突圍而出,與京東一同爭奪中國第二大電商地位。 在眾多科網股中,何偉立對拼多多仍看高一線。他認為現時京東市值仍未被拼多多追過,但京東本業增長放緩則是事實。如果利用實物商品交易額(GMV)來分析,阿里巴巴已穩佔第一位;第二位就是京東(見圖二), 預期以拼多多的增長速度,在未來一至兩年會追上甚至超過京東。 他認為拼多多的投資價值是有能力超越京東,但不會超越阿里巴巴。

拼多多競爭力高,而且產品售價比其他平台便宜,如同一件產品在淘寶賣是100元人民幣,但拼多多只賣30元人民幣,這個極端的例子上看到100元人民幣售價的產品並沒有人買,30元人民幣才是真實的價格。不過要做到便宜,拼多多則需要和商戶深度合作,只要數量愈多,價錢便能愈平。以紙巾為例,拼多多賣紙巾的數量是驚人。

而且拼多多的經營模式與傳統電商不同,他指公司在網購中滲雜了社交網絡的元素,如買家有商品想購買,便可利用微信介紹其他人一同拼單購買,便可取得一個便宜的價錢;相反,阿里巴巴是上一代的系統。並無滲雜社交網絡的系統,而拼多多將社交元素滲雜到商業對顧客(B2C),利用這個方法可以很低成本取得大量用家,拼多多的新營運模式,使不少買家都轉投他的懷抱。

現時拼多多受到阿里巴巴的狙擊,如同幾年前京東受到狙擊後,增長一直大幅放緩,因此拼多多在第二季的業績將首次接受考驗。 他認為拼多多在披露上並不詳盡,沒有透露每個月的GMV是多少,但第一個季度同比上升100%, 在阿里巴巴全力打壓下,他認為拼多多的增長會有所放緩,可能沒有100%增長,但如果有70%至80%增長亦是理想。 何偉立總結現科網股如百度、騰訊、京東、拼多多和阿里巴巴等市率盈都是十分便宜,投資者不妨在今年第四季重新吸納。

零售股扒逆水低吸

何偉立年初開始增持內需股,買入目標為以衫褲鞋襪等範疇的內需股。個別內需股產生的營業額佔整體市場比重雖少,但可以憑藉其獨特競爭優勢突圍而出,故他從這個角度出發增持內需股。

生意愈做愈大可吼

何偉立表示投資內需股的投資邏輯和大型科網股不同,他們規模龐大,動輒佔整個市場極大部分,對市場有舉足輕重的影響。 故大型科網股增長很大程度上取決於整個市場增長,若整個市場的發展受制約,他們增長同樣受阻。 相反,內需股的規模較小,只佔市場的一小部分,不會因市場的大小令發展空間受限,零售增長亦取決於該自身的競爭能力,相較之下該股有更大的升值空間。

內需股以往曾有很大的增長動力,何偉立指出2002至2010年間內地零售業只要一開舖即能順利銷售,主要受惠於內地經濟發展迅速增長。 當時零售業一片好景,以致內需股大升。但2010至2015年零售業的發展開始放緩。 根據商務部發布的《中國零售行業發展報告(2016/2017年)》,商品零售額增速逐年下降,從2010年到2015年累計下降7.9個百分點,年均下降1.6個百分點。 零售業曾經受挫,內需股亦受打擊。

現時投資者揀股時須專注尋找有力重新開舖、生意愈做愈大的零售股。 經過2010年至2015年的洗禮, 有內需股屹立不倒,還有力開設新店,更有部分零售股股價能破頂,意味成功通過試煉。 何偉立指出投資者應看準以上時機, 購入相應的內需股。

另一邊廂,近日香港出現政治風險,導致個別零售股股價出現調整。 故何偉立近月亦有吸納本地零售股。 不過,何偉立強調,香港政局變化對旅客訪港數目或旅客消費意欲,是心理影響多於實際。 因為真正影響內地旅客訪港的因素為人民幣匯率。

每次當人民幣匯率貶值,他形容本地零售業就會「大鑊」,澳門博彩收入升跌都是和人民幣匯率起落掛鈎。 因為內地人口實在太大,當人民幣貶值,導致內地旅客外遊及海外消費意欲大減,會導致香港及澳門零售業受影響。

事實上,隨中美貿易戰爆發,人民幣兌美元匯率開始貶值,從1美元兌6.32元人民幣,貶值至1美元兌6.8804元人民幣。 過往內地旅客喜歡往香港購買化妝品,惟近年相關股份營運表現一般,導致股價在低位徘徊。 何偉立解釋,化妝品市場競爭上升,因為由於內地流行跨境電商, 對本地的化妝品股有一定影響,而上述提及的人民幣匯率變動因素的負面影響更大。

內房股揀國企龍頭無得輸

本週有消息指出中國銀行保險監督管理委員會打算針對30個城市的75間銀行進行檢查,投資者擔心內地樓市資金鏈斷裂。 事實上,截至週日(7月21日), 今年以來已有271家房地產企業宣布破產,情況令人擔憂。

不過,天駿何偉立認為,內房仍是投資對象,關鍵在於要精選細選,只能在最優質的國企及民企內房龍頭中淘金。 近期內房持續動盪不斷,一方面樓市持續調控;另一方面在7月開始內地銀保監會更發布文件收緊房企融資,明確要求商業銀行、信託、租賃等金融機構不得違規進行房地產融資,當中影響約30個城市及75家機構。

去年銷售收入排第八位的行業巨頭新城發展控股(01030)拋售項目來償還百億元即將到期的債務,市場十分憂慮新城發展拋售項目套現時,會直接衝擊到全國一手市場。各個負面消息來襲,導致內房股全線下挫。 雖然內房市場負面消息不斷,但如果以6月份銷售數字來分析,內地30大內房發展商銷售仍按年升11%,比市場預期更佳。

其中又以中大型房企為主的中國海外發展(00688)銷售跑贏同業,按年升59%。 銷售增長定優劣 何偉立指出,投資者可在國企及民企中選擇表現最好的一間上市公司來投資。現時國企上有三家表現不俗,其中萬科企業(02202)可說是勝一籌,而中國海外經過一段時間調整後,借貸比率已有所下降。因此投資者投資這些內房股「無得輸」。 另一邊廂,投資者對民企內房股要精挑細選,不像買國企內房龍頭般可以輕易選擇。他教路投資個別內房股前,要打醒十二分精神。

他亦提到投資者若在這一年才投資內房的話,同樣可以避開碧桂園(02007),原因是碧桂園在今年賣樓的增長速度必定下降。過去兩三年間,公司賣樓數字驚人,如碧桂園在一年之內銷量竟如太古城般這麼多,而數字令香港人難以理解。 他續解釋,以往太古城用了很多年來興建,而且賣了多年,但碧桂園可以用一年時間完成所有工作, 而且還是幾個太古城,一共賣了6,000億至7,000億元人民幣。

相反,香港四大發展商年銷售額合共僅得幾百億元,連一半也沒有。 因此何偉立認為,碧桂園已賣了大如太古城的樓盤,銷售量難再繼續大幅上升,故建議投資者可選其他增長動力仍充沛的內房。

對於如何分析內房股的好壞,他笑言指內房每個月都有公布不同的數據,如合同銷售增長數字。 因此投資者可以勤力地找尋這些數字,並分析該股過去五年間賣樓的速度,以及每個月的賣樓情況等,來分析內房股的好壞。