「港版恒大」存在嗎?剖析中、港發展商營商模式 為何內房10年時間內 能達萬億市值

撰文:經一編輯部|圖片:unsplash

回顧內地房地產行業,內房最初主要由有國企背景的公司主導,根據《2010年房企銷售金額30強》,當年首三位的內房企業分別是萬科企業(02202)、保利地產、綠地集團,三間企業的大股東均是國企,該年的萬科年銷售金額為1,026億元民幣。

2017年民企發圍

直至2016年,作為民企的中國恒大(0333)已登上榜首年銷售金額為3,731億元人民幣、碧桂園(02007)亦排第三名,首五名其餘三間仍為國企背景房企。

雖然在2016年,恒大勇奪銷售冠軍,但當年中糧集團、首創集團、萬科等國企仍然表現出霸氣與任性,不斷揮金買入多塊「地王」,房企「央企化」是當年的主要論調。

真正好戲在2017年,該年是恒大、融創中國(01918)等民企發跡的元年。

「地王」在2017年不再復見,熱點城市溢價率回落,但因為2016年開始大搞的「棚改貨幣化安置」發揮作用,大幅釋放二、三、四線城市的樓市庫存,大量老舊小區能夠被用作發展。

所謂棚改貨幣化安置,就是指政府部門直接以貨幣的形式,補償被拆遷棚戶區居民,而後居民再到商品房市場上購置住房。

因此,雖然2017年「地王」銷聲匿跡,但「棚改」讓不管是大型房企,還是中等規模房企,均加強了在土地儲備上的擴張。

而且房企拿地十分積極,恒大、碧桂園本身土地儲備已極豐富,但當年仍然不斷買入土地,分別買入8,000萬、1.3億平方米土地。

同年,融創中國通過收購合併,新增了大量可快速變現的貨值,使得融創不僅實現爆發式增長,在2017年,成為「3,000億新貴」,也使得企業的土儲成功破億。

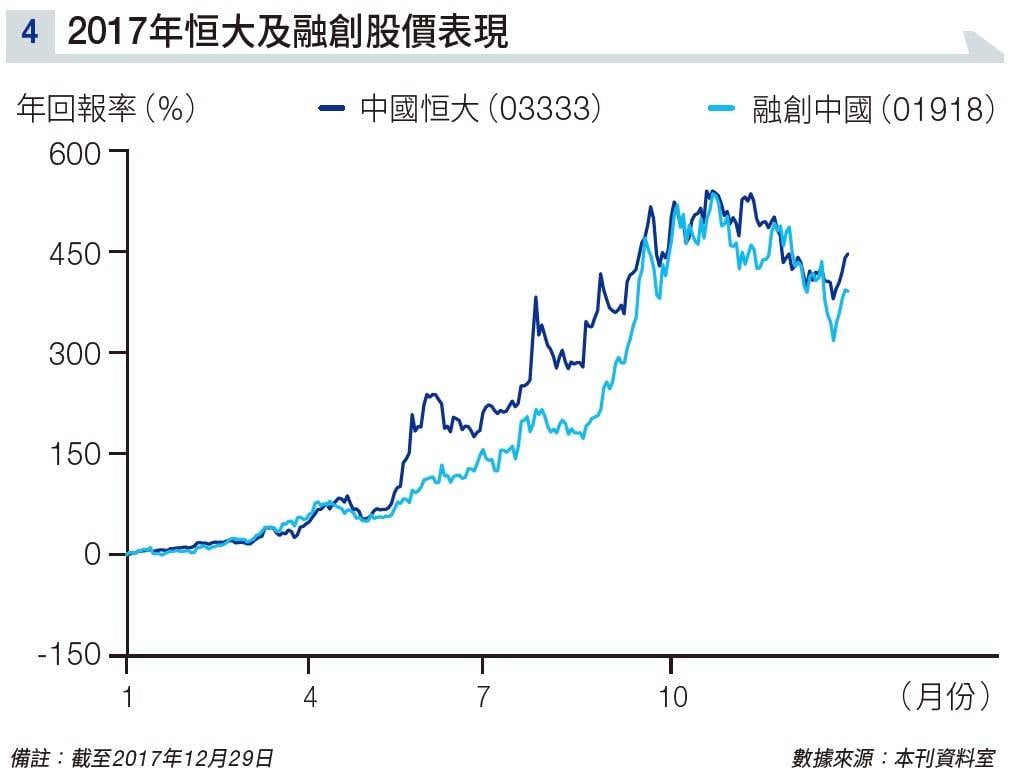

同年,國企背景的綠地、招商、金地集團、華潤拿地漸趨保守,銷售排名在逐漸下滑,王者之位向民企拱手相讓,恒大及融創當年股價亦狂飆,以年內高位計,年回報達500%(見圖表四)。

當然,這些高速增長,資金來源來自超高負債,而且成功的做法亦一直沿用,直至去年「三條紅線」,內房才出事。

香港發展商穩建原因

很明顯,相對內房的高速增長,本港的發展商發跡過程艱難很多,造就了今時今日穩健的性格。

雖然現在的樓價看似長升不跌,其實過去曾經歷大上大落,形勢的不斷變化,有時正是考驗發展商解決難題的能力。

例如,1980年時任美國總統列根上台,實施緊縮貨幣政策打擊通脹,推動香港利率大幅急升,翌年香港最優惠利率升至20%的歷史高水平,樓宇按揭利率更升至21%。

這時期,港府又修訂賣地政策,取消「分期付款買地」,令發展商購買土地的成本更形沉重。當時,銀行更開始不願借出貸款,在分期付款方面的貸款幾乎沒有增加,就算成功貸款,按揭成數亦壓低六成。

這導致當年地價、樓價、租金全面大幅下跌,1982年是香港地產業過去七、八年間最暗淡的一年。很多時候拍賣官在無可奈何下,被迫將多幅官地收回。

據統計,1984年港府共推出50幅官地,上半年佔30幅,其中六幅因無人承價而收回,而下半年則有20幅,其中七幅收回。

直至1985年情況才好轉,往後13年地產業表現得非常蓬勃,成為香港經濟中最重要的產業。但往後幾年,又要經歷「金融大鱷」索羅斯的沽空,以及2003年「沙士」的經濟低迷。

「中國房地產商的瘋子太多了,瘋子的前途大半就是兩個,一個是進監牢,一個是破產。」這是恒隆集團(00010)主席陳啟宗,數年前在博鰲論壇的講話。

最近內地網絡驚嘆陳啟宗是先知,但如果深入了解過香港地產發展史,就明白為甚麼香港發展商如此重視穩建發展。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。