大量基建上馬 水泥行業趨集中 海螺水泥(0914)現爆升潛能

撰文:經一編輯部|圖片:iStock、新傳媒資料室

據國家統計局統計,今年首季內地水泥產量2.99億噸,按年跌23.9%,跌幅較1月至2月收窄5.6個百分點;去年同期增9.4%。

內地新型肺炎疫情已基本得到控制,各地復工複產加快推進,水泥市場逐步恢復。從宏觀層面看,第一季全國固定資產投資跌幅16.1%,較1月至2月份收窄8.4個百分點;若單看3月份,更錄得按月增幅6.05%,主因基建及地產行業顯著回暖。

隨疫情受控,工程項目施工逐步恢復正常,水泥市場需求有望繼續好轉。 事實上,疫情減退,重大項目復工帶動下,4月部分水泥廠的產能使用率已達百分之百,不少地區的水泥價格呈全面上揚。 配合中央近期加碼推出財政及貨幣政策扶持,勢將推動基建項目加快上馬,水泥業的小旺季有望在第二季延續。

供給側改革繼續利好

供給面政策亦是利好水泥股的重要因素。 過去幾年來,中央為解決各行業因過往惡性競爭所造成的產能過剩問題,將「去產能」列為結構性改革任務,尤其針對建材及資源行業。

據中國水泥協會發布的《水泥行業去產能行動計劃(2017-2020)》,要由大企業做起,停止新增產能項目建設、鼓勵重組以提高市場集中度、淘汰落後產能或產能置換及開展環保法規。 近年內地嚴禁新增產能及錯峰限產等措施,對改善水泥業供給面起正面效用。

海螺水泥於3月中公布去年成績表,按國際財務報告準則,截至2019年12月底止營業額1,570.3億元人民幣,按年增長22.3%。 純利336.29億元人民幣,上升12.6%,相當於每股盈利6.35元人民幣。

期內水泥熟料自產品銷量3.23億噸,增長8.6%;自產品銷售收入1,097.66億元人民幣,上升11.29%。 如按地區分析,東部和中部區域市場需求穩中有升,銷售金額分別308.23億及349.86億元人民幣,上升14.46%和9.9%;毛利率則分別上升0.34個百分點和0.29個百分點,至49.48%及49.36%。

至於南部區域銷售金額上升11.54%,至178.35億元人民幣;毛利率收窄0.46個百分點,至47.03%;西部區域銷售金額增加7.68%,至229.81億元人民幣;毛利率收窄3.16個百分點,至41.98%。

集團2019年新增熟料產能90萬噸、水泥產能625萬噸、骨料產能1,690萬噸、商品混凝土產能240萬立方米。 截至去年底,熟料產能達2.53億噸、水泥產能3.59億噸、骨料產能5,530萬噸、商品混凝土300萬立方米。

集團計劃今年資本支出100億元人民幣,主要用於項目建設、節能環保技改項目及併購項目支出。不包括併購因素,預計全年新增熟料產能450萬噸、水泥產能770萬噸。

派息比率逾3成

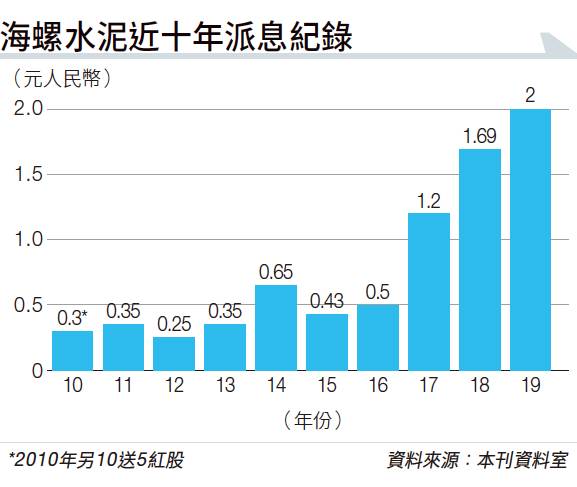

高盛給予海螺水泥「中性」評級,目標價為52.5元(見表)。該行指出,撇除一次性項目,集團去年經常性純利增長約一成,達335億元人民幣,符合市場預期。 派息方面,每股2元人民幣(見圖),相當於派息比率31.5%,按年提升1.5個百分點。 但受到新型肺炎衝擊,該行預期今年內地水泥需求微跌1%;而海螺水泥上半年整體毛利率會錄得按年跌幅,下半年將有改善。

高盛維持對海螺水泥的盈利預測,料今、明兩年分別303.63億及303.8億元人民幣,平均股本回報率約20.9%。 瑞信4月中調整其亞太區焦點股名單,港股當中將中國海洋石油(00883)剔出,主因其庫存水平達紀錄新高,惟市場需求疲弱;新納入的包括了華潤置地(01109)及海螺水泥。

瑞信看好海螺水泥,主要考慮到內地水泥價格經已見底,同時建築市場興旺,下半年將帶動水泥需求大增,尤其海螺水泥主打的東部市場。給予目標價66元,投資評級為「跑贏大市」。

回饋政策方面,海螺水泥近年股息增幅達雙位數,以去年派息每股2元人民幣計,現價股息率接近4厘,吸引力不遜於一般公用股;加上政策利好支持,中長線動力猶在。 上週五(4月24日),海螺水泥股價收報58.2元。

相關文章:【水泥股】受惠內地基建工程 海螺水泥近4厘息值得買|姚浩然

相關文章: 利好國策加持 華潤水泥股息急升無得輸

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。