撈底地產股|高質首選新地 股息20年來有增無減 內地業務溢利節節上升

撰文:經一編輯部| 圖片:新傳媒資料室、iStock

縱使不及新經濟股擁有高增長潛能,但本地地產股既穩陣、股息率較高,仍然是穩健型投資組合中不可缺之成分;尤其市況波動時,其防禦性特質更見可貴。

已擁有20年股息有增無減亮麗紀錄、兼且中港土地儲備充裕的新鴻基地產(00016),絕對值得長期持有。

內地業務溢利上升

集團剛於9月中公布業績,截至今年6月底止,全年度純利上升13.4%,至266.86億元,相當於每股盈利9.21元。

撇除物業重估因素,基礎溢利298.73億元,按年增加1.7%,即每股基礎溢利10.31元。

按應佔權益計,期內合約銷售額約290億元,當中本港佔232億元。

來自物業銷售的溢利209.94億元,上升14.2%;按市場地區劃分,分部溢利當中本港佔145.71億元,減少10.7%;內地佔64.23億元,大增215.7%。

租賃業務方面,內地租金收入增加抵銷來自香港出租物業組合的影響。去年度連同所佔合營及聯營的總租金收入達247.91億元,上升2%。

租賃業務的分部溢利,則增加了3.1%,至191.49億元;當中本港佔135.44億元,減少6.3%;內地增加39.2%,至50.99億元。本港物業投資組合平均出租率維持約91%。

集團今年度賣樓繼續貨如輪轉,天水圍新盤Wetland Seasons Bay第一期於8月開售,並錄得合約銷售額逾63億元,該項目正陸續加推單位。

其他計劃年度內推售的,還包括北角海璇新一期、司徒拔道Central Peak第二期、何文田 Prince Central、元朗站項目、鄰近屯門兆康站項目,以及白石角項目等。

商業物業有荃灣德士古道及橫龍街重建項目,故今年度合約銷售額已有保障。

內地市場方面,租賃業務貢獻未來將會顯著提升。

上海浦西徐匯區ITC預計2023年底分階段落成,項目總樓面面積達760萬平方呎。

南京國金中心樓面面積340萬平方呎,寫字樓部分已落成,商場將於2022年分階段啓業。

集團目標內地投物業組合規模由目前1,500萬平方呎,增加至2024年度的2,500萬平方呎,至2026年度,進一步提升至逾2,800萬平方呎。

土儲足夠未來5年發展

新地去年度本港新增地皮有五幅,按應佔權益計算,總樓面面積合共258.8萬平方呎。

其中今年4月以86.14億元獨資投得的上水古洞商住用地,總樓面面積113.1萬平方呎,主打中小型單位。

由於項目將設有公共運輸交匯處,且鄰近計劃興建的港鐵站,料日後將成為區內焦點。

至於另一幅擁有全部權益的為元朗橋頭圍地皮,透過農地轉換為商用地; 項目85.6萬平方呎,鄰近港鐵天水圍站,將發展為寫字樓以及零售用途。

其他三幅合資發展用地包括屯門掃管笏住宅地、堅尼地城卑路乍街商住用地,以及計劃更改為寫字樓和零售用途的屯門建豐街地皮。

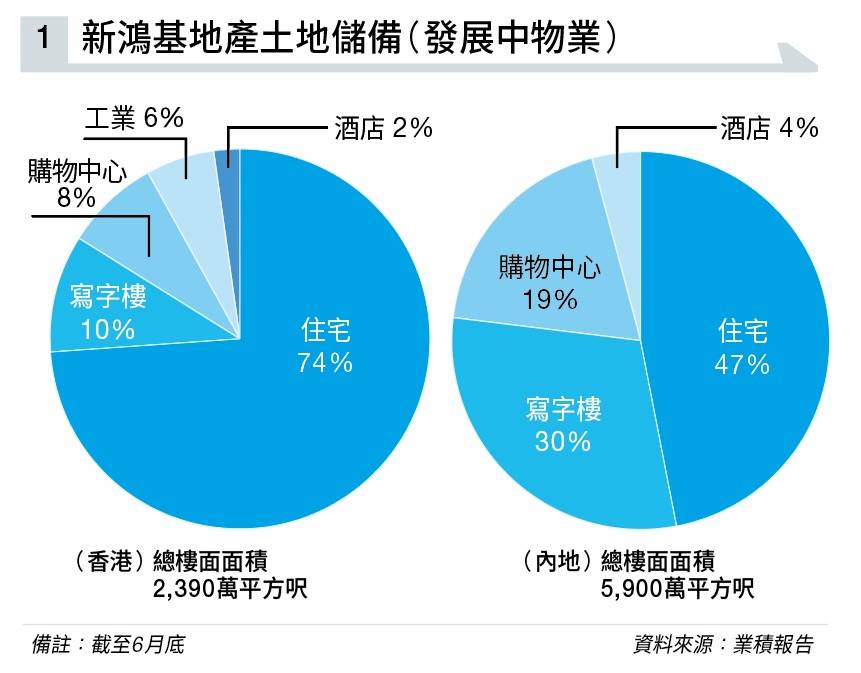

截至6月底止,集團在港的土地儲備達5,790萬平方呎,當中包括2,390萬平方呎發展中物業(見圖表一),足夠未來五年發展所需。

其餘3,400萬平方呎為已落成物業,絕大部分用作出租及長線投資用途。

回饋方面,去年度末期息維持3.7元,連同中期息,全年派息合共4.95元,相當於派息比率(以每股基礎溢利計)48%。

雖然全年股息維持不變,但值得留意是新地的派息紀錄。

由2001年度開始,即使期間經歷過「沙士」及金融海嘯衝擊,撇除特別股息的話,年度派息一直有增無減;而20年來,減息比率保持在四成以上。回饋政策清晰,目標要令股東長線回報穩中有升。

財務狀況穩健是支持派息政策的支柱,集團淨債項與股東權益比率處於16%的低水平,利息覆蓋率為13.8倍,財政足以應付已落實的發展項目 。

對於新地全年度成績表,大行普遍收貨。滙豐指出,新地2020年度從疫情中重拾增長動力。

管理層目標今年度本港合約銷售額達450億元,而隨著未來新落成住宅樓面增加、零售商場銷售情況改善,以及內地投資項目相繼落成,預計今、明兩年度業績將持續改善。

不過,鑒於即將推售大型住宅項目的毛利率較低,相應調低今、明兩年度每股盈利預測分別7.7%及1.6%,至11.77元及12.58元;純利分別341.02及364.67億元;目標價亦由151.6元,降至148.7元,較預測每股資產淨值折讓約36%,維持「買入」的投資評級(見圖表二)。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。